|

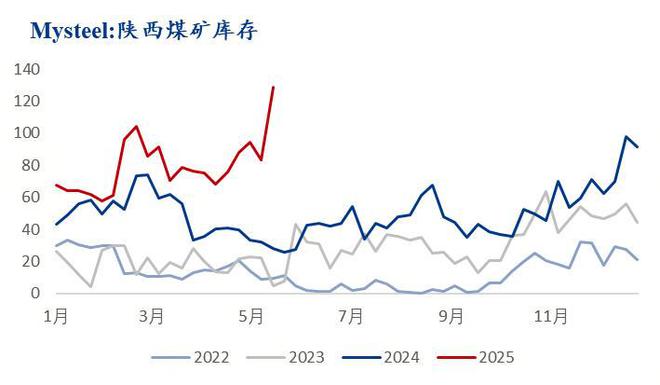

本周,Mysteel统计全国462家矿山产能利用率96.1%,环比降0.3个百分点;存煤总计340.5吨,环比增46.8万吨。产地煤炭供给保持较高水平,目前南方水电等清洁能源进入增发阶段,电厂耗煤难有超预期表现,下游需求持续疲软,动力煤市场供需依旧偏宽松,市场看空情绪浓厚,产地煤价持续承压下跌。具体主流市场来看: 一、陕西区域煤矿产销情况 据本周Mysteel动力煤矿山数据显示,陕西地区样本开工率100.0%,周环比降1.5%,大部分部分煤矿正常生产销售,个别煤矿因安全检查等原因停产,整体市场煤供应较为充足。据调研数据显示,本周陕西煤矿样本库存129万吨,周环比增45.5万吨,目前下游整体需求难以大规模释放,叠加最新神华外购价下调,煤矿销售整体表现不佳。本周榆林区域煤价延续跌势,调降煤矿数量占多数,单次调幅5-10元/吨,最高累积降幅25元/吨。部分煤矿在调降后短暂刺激拉运,但仍有少量库存积压。另外,本周陕煤竞拍成交均价延续下跌,幅度9-60元/吨,且流标现象增多。

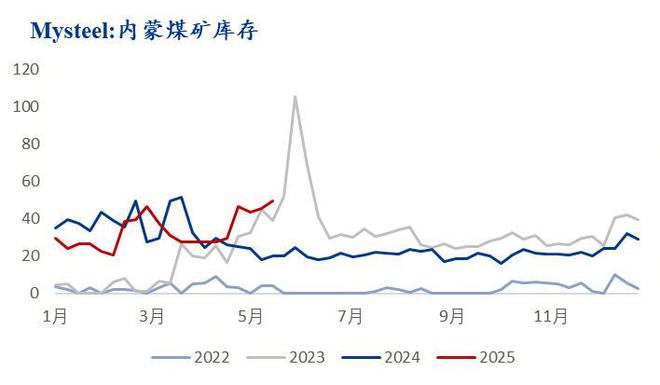

来源:钢联数据 二、内蒙古区域煤矿产销情况 据本周Mysteel动力煤矿山数据显示,内蒙古地区样本开工率88.2%,周环比增0.2%,周内主产地煤矿多数维持正常生产水平,多以保证长协煤发运为主,市场煤炭供应较为宽松。据调研数据显示,本周内蒙古煤矿样本库存49.5万吨,周环比增3.8万吨,下游需求仍未见好转,终端采购表现乏力,站台及贸易商操作谨慎,煤矿销售情况依旧低迷,叠加神华站台外购价格及北港煤价持续下跌,市场看空情绪较浓,少数煤矿连续降价后出货有所改善,但市场支撑度有限,部分煤矿仍存在库存压力,价格多以下调为主。

来源:钢联数据

来源:钢联数据 后续来看,下周主产地多数煤矿继续维持正常生产开工,市场煤炭供应量相对充足。需求端来看,现阶段电厂日耗仍处于全年较低水平,下游电厂整体库存量继续增加,终端采购动能不足,且水电等清洁能源进入规模性增发阶段,预计电厂将维持刚需拉运节奏;而下游建材、化工等非电行业耗煤情况相对稳定,多维持刚需采买节奏。当期动力煤全社会库存保持高位,而下游需求表现一般,目前煤价持续下跌已开始触及高成本煤矿盈亏线,随着进入迎峰度夏备货期,煤价或将逐步触底,预计下周动力煤价格将弱稳运行。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

5月16日,北京市石景山区2025年第二期汽车消费券正式上线。2025年5月16日至6月30日期

市场重新定价2025年仅两次降息预期。接下来会如何?

汇通财经讯——周五(5月16日),马来西亚衍生品交易所(BMD)棕榈油主力合约(FCPOc3)

这两天,国内足金饰品的价格从1000元出头急转直下一些刚需网友又心动了有人一下买了近

今麦郎董事长范现国透露,去年娃哈哈选择今麦郎代工纯净水是因为销量暴增,寻找代工厂

禾赛科技已神秘提交香港上市申请,或将在今年完成上市。这一消息推动了禾赛科技美股盘

每经编辑|段炼 据中央纪委国家监委网站,广西壮族自治区党委副书记、自治区政府主

每经记者|吴永久每经编辑|闫峰峰 周五,大金融杀跌,导致大盘回调,分时图上,黄

导语:五一前后国际原油价格跌后反弹,但国内汽柴市场跟涨缓慢,截止5月14日国内汽油

5月16日,盖世汽车获悉,最新数据显示,国产电池级碳酸锂均价已降至65,050元/吨。这一