|

一、近期玉米价格变动情况

春节之后,华北地区玉米价格整体维持震荡偏强的走势,大概分为三个阶段。 第一阶段,从春节以后到3月上旬。春节之后余粮减少,东北地区继续增储,华北贸易商挺价意愿增强,下游企业有补库需求,市场诸多利好因素支撑下,华北地区玉米价格迎来一波快速上涨,到3月10日,山东潍坊深加工企业玉米收购价格达到2320元/吨,较春节前(1月27日,2090元/吨)上涨230元/吨。 第二个阶段,从3月中旬到4月中旬。贸易商出货意愿增强,加上东北地区货源补充,深加工企业库存得到补充后,维持按需采购的节奏,饲料企业开始用小麦替代,玉米替代比例整体下降。华北玉米市场供需基本维持相对平衡,玉米价格维持区间内窄幅调整的局面,价格变动幅度有限。 第三个阶段,4月下旬到5月中旬。农户余粮基本售尽,南北港口开始逐渐去库存,产区粮源集中在贸易商手中,挺价意愿较强,市场供应偏紧。同时由于天气原因造成的小麦减产预期逐渐发酵,小麦和玉米价格同步上涨。期货价格也在现货的带动下,创阶段性新高,之后价格再次进入震荡状态。 截至5月11日,山东潍坊深加工企业玉米收购价格达到2460元/吨,较春节之前价格上涨370元/吨,较去年同期价格上涨168元/吨。 二、供应情况分析

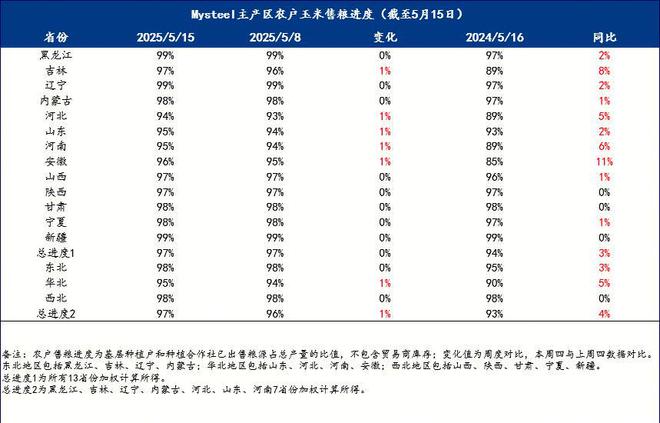

从供应的角度来看,目前农户余粮已经基本售完,粮源基本转移至贸易环节,贸易商话语权加重。截至5月15日,据Mysteel玉米团队统计,全国13个省份农户售粮进度97%,较去年同期快3%。 全国7个主产省份农户售粮进度为97%,较去年同期偏快4%。其中华北产区整体售粮进度已经到到98%,较去年同期偏快94%。 华北地区玉米供应情况(截至2025年5月15日)

备注:贸易商占比:贸易商库存量与产量的比值 从整个华北市场来看,按照产量6660万吨来算,农户余粮353万吨,贸易商渠道库存1007万吨,加上深加工和饲料库存,全渠道库存参考1955万吨。考虑到农户自留粮源继续出售量有限,贸易商可供销售的粮源仅为1007万吨左右。从贸易商库存占比情况来看,今年贸易商的销售进度是明显偏快的。 三、需求情况分析 华北地区玉米需求情况(截至2025年5月15日)

从下游需求来看,从整个华北地区去来看,深加工企业和饲料企业月用量分别按照280万吨和388万吨来算,贸易商加农户玉米库存可用2.2个月,也就是基本可以用到7月中旬左右,但农户余粮继续出售数量有限,贸易商粮源还会有一定程度的结转,按照理论计算的情况来看,华北地区特别是山东地区在6月底或者7月初供需紧张的情况或会逐渐显现出来。当然我们这里只是理论的计算,里面并没有考虑到后期外部粮源的流入、饲料小麦的替代、深加工企业需求的变化等,仅供市场参考。 四、影响因素分析及行情预测 利好:农户余粮售尽;贸易商库存快速下降;市场中长期心态看涨;新小麦价格高开。 利空:饲料小麦替代;麦收之前贸易商出货;深加工亏损,开工下降;国储拍卖。 供应方面,农户余粮基本售尽,粮源转移到贸易商环节,目前渠道库存逐渐进入快速去库存的阶段,贸易商话语权逐渐加重。从季节性的供应来看,由于前期价格上涨明显,部分贸易商麦收之前选择出货变现,但并不能形成持续的供应压力。从需求来看,二季度深加工行业进入亏损周期,开工率下降,需求减弱。饲料小麦应用范围扩大,对玉米需求形成利空的压制。从相关产品来看,虽然小麦尚未大面积收割,但新麦整体减产概率较大,贸易商收购积极性尚可,面粉企业新小麦价格开秤高于保护价已成定局,对玉米来说是个利好。 综合来看,虽然需求方面有利空影响,但目前供应依然是影响行情的主要因素,随着余粮供应紧张加剧,预计华北地区玉米价格中长期上涨的判断不变。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

25 分钟前

25 分钟前

半小时前

1 小时前

日本3月所持美国国债增加49亿美元。美国财政部数据显示,3月海外债主们的美债总持仓合

金价周五一度大跌超过2%,本周金价下跌近4%,受累于贸易协议带来的风险偏好上升,创下

老乡们今天5月17日,小麦市场有点“冰火两重天”,一边是湖北新麦陆续上市,开秤价稳

周五黄金价格明显下跌,并有望创下六个月以来最差的一周表现,因为美元整体走强以

今天,我国的猪价继续下跌,跌,跌,跌,连续下跌了6天,让广大的养猪户们都郁闷极了

汇通财经讯——截至5月13日当周,COMEX黄金投机者净多头仓位减少1434 份合约至110874

从2022年9月至今,国际金价最高冲破3500美元/盎司。全国最大的黄金珠宝交易集散地,深

截至5月13日当周,COMEX黄金投机者净多头仓位减少1434 份合约至110874 份。白银投机者

FX168财经报社(北美)讯 5月16日(周五),黄金价格已从4月创下的略高于3500美元/盎司

美东时间周五,欧洲洲际交易所7月布伦特原油上涨88美分,涨幅为1.36%,收于每桶65