|

5-6月氧化铝供需缺口明确,短期价格偏强运行,但需警惕中长期产能过剩及成本下移带来的回调压力。 综合多家机构调研,5-6月冶金级氧化铝供需缺口预计在10万至20万吨之间。例如,钢联数据显示缺口约20万吨,而一德期货测算为逾10万吨。 4月以来,因氧化铝价格低位导致行业亏损扩大,山西、山东、贵州等地企业主动减产检修,运行产能较节前减少55万吨至8675万吨。五一后新增山西孝义(100万吨)、广西(70万吨)等检修产能,进一步收紧供应。河北某企业480万吨违规氧化铝产能被叫停,叠加政府加强新增项目审批及存量合规排查,加剧市场对供应趋紧的预期。 上周,几内亚政府撤销部分铝土矿开采许可证(如Axis矿区涉及2300万吨年产能),导致进口矿供应不确定性增加,进一步推升氧化铝成本及短缺预期。 电解铝刚性需求:尽管电解铝进入传统淡季,但当前运行产能仍维持高位(约4391万吨),支撑氧化铝刚需。此外,铝价高位运行(5月17日铝价达20,270元/吨)刺激电解铝厂补库意愿。 截至5月15日,国内氧化铝社会库存环比减少5.5万吨至389.1万吨,上期所仓单库存降至21.7万吨(较4月末减少6万吨),反映现货流动性趋紧。 成本支撑弱化但短期影响有限:进口铝土矿价格持续下跌(几内亚CIF价降至70美元/吨),氧化铝生产成本下移。但短期供应缺口掩盖了成本下行压力,现货价格仍稳步回升至2950-2966元/吨。 |

2 小时前

3 小时前

3 小时前

3 小时前

4 小时前

这两天出了几件大事,中美瑞士谈判后,虽然双方直接对战按下了暂停键。随后大家也都没

短期内石油焦供需紧张局面难缓解,价格上行概率大。中长期看,国内石油焦新增产能较少

大猪大肥不减少,不抛售一波,猪价就很难有这种正常的反弹上涨。近期市场上大猪大肥在

明天5月19曰大部分地区生猪价格下滑,少数地区平,零地区上涨大部分地区平,关于养殖

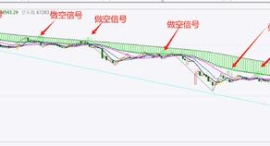

本人的两套指标,效果完全超出本人的预期,尤其是期货这套最近两个月的行情,效果非常

几千年以来,黄金一直被视为是美好与富有的象征,并保留一部分的货币职能。这几年国际

每经编辑|金冥羽 据新华社,以色列总理办公室18日发表声明说,以方谈判小组正尽力

每经编辑|黄胜 5月18日晚,CBA官网发布《CBA公司关于对浙江广厦俱乐部、杭州赛区

每经记者|宋美璐毕媛媛每经编辑|魏官红 5月18日下午,浙江东阳下着淅淅沥沥的小

第一个大瓜和稀有金属出口有关,最近广西有个高关落马,根据hk那边媒体的报道,落马的