|

【甲醇市场动态:供应、需求与库存变化显著】海外甲醇开工率为 69.33%,降 0.10%。中国进口甲醇周频到港量 23.35 万吨,其中华东 17.64 万吨,降 2.25 万吨;华南 5.71 万吨,降 0.95 万吨。中国甲醇开工率 88.47%,降 3.70%。煤制甲醇开工率 81.45%,天然气甲醇开工率 50.18%,升 0.61%;焦炉气甲醇开工率 58.16%,降 1.60%。港口需求方面,太仓周均提货量 2186 吨/天,降 1255。华东 MTO 企业周度采购量 187300 吨,增 39600 吨,外采甲醇 MTO 企业开工率 75.68%,升 8.51%。内地需求方面,甲醇企业待发订单量 273586 吨,增 35806 吨。传统下游样本企业原料采购量 28700 吨,增 100 吨。库存方面,甲醇港口库存 483900 吨,降 77970 吨。其中江苏 203000 吨,降 27000 吨;浙江 121000 吨,降 28500 吨;广东 79000 吨,降 30000 吨;福建 80900 吨,增 7530 吨。MTO 样本企业甲醇库存 57 万吨,增 2 万吨。下游样本企业甲醇库存 158200 吨,增 2800 吨。中国内地甲醇工厂库存 337770 吨,增 33860 吨。市场分析指出,MTO 地区船货改港太仓,前期太仓港口高基差回落。海外伊朗装置负荷回落,后续进口到港或加大,港口库存拐点临近。下游斯尔邦 MTO 检修中,计划 5 月下旬恢复,天津渤化 MTO 检修未兑现。内地煤头甲醇开工偏高,内地持续累库,传统下游 MTBE 负荷下降,拖累山东需求。甲醇生产利润仍偏高。策略为谨慎做空套保,风险在于 MTO 下游 EG 的情绪氛围及 MTO 装置检修兑现进度。 |

1 小时前

2 小时前

2 小时前

2 小时前

3 小时前

这两天出了几件大事,中美瑞士谈判后,虽然双方直接对战按下了暂停键。随后大家也都没

短期内石油焦供需紧张局面难缓解,价格上行概率大。中长期看,国内石油焦新增产能较少

大猪大肥不减少,不抛售一波,猪价就很难有这种正常的反弹上涨。近期市场上大猪大肥在

明天5月19曰大部分地区生猪价格下滑,少数地区平,零地区上涨大部分地区平,关于养殖

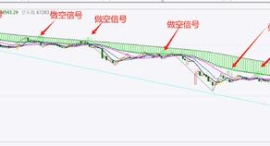

本人的两套指标,效果完全超出本人的预期,尤其是期货这套最近两个月的行情,效果非常

几千年以来,黄金一直被视为是美好与富有的象征,并保留一部分的货币职能。这几年国际

每经编辑|金冥羽 据新华社,以色列总理办公室18日发表声明说,以方谈判小组正尽力

每经编辑|黄胜 5月18日晚,CBA官网发布《CBA公司关于对浙江广厦俱乐部、杭州赛区

每经记者|宋美璐毕媛媛每经编辑|魏官红 5月18日下午,浙江东阳下着淅淅沥沥的小

第一个大瓜和稀有金属出口有关,最近广西有个高关落马,根据hk那边媒体的报道,落马的