|

Mysteel农产品监测的208家样本企业4月能繁母猪存栏量数据显示,4月份环比微增0.41%,其中123家规模场画笔增加0.36%,85家中小散增加1.61%。

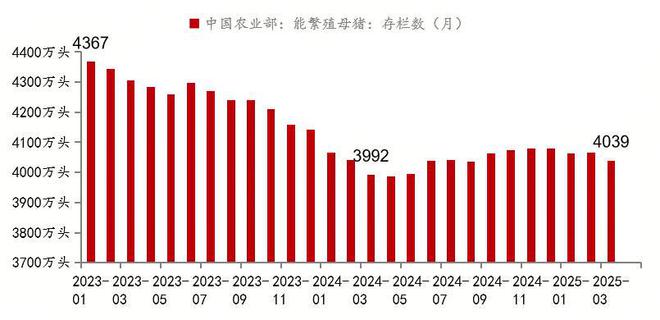

去年4月份开始进入产能修复阶段,规模企业和散户补栏积极性明显增加,不断恢复因2023年三四季度非瘟导致的受损产能,官方数据显示截至2025年1季度末能繁母猪存栏量为4039万头,相当于正常保有量的103.6%处于绿色区域。纵观近年来能繁母猪存栏变化,阶段性呈现“V”字形走势,由2022年末高峰时的4390万头降至2024年4月的3986万头,因此也助力2024年生猪价格整体走高,尤其2024年1-8月份,开启持续上涨模式,最终到达阶段性高点。

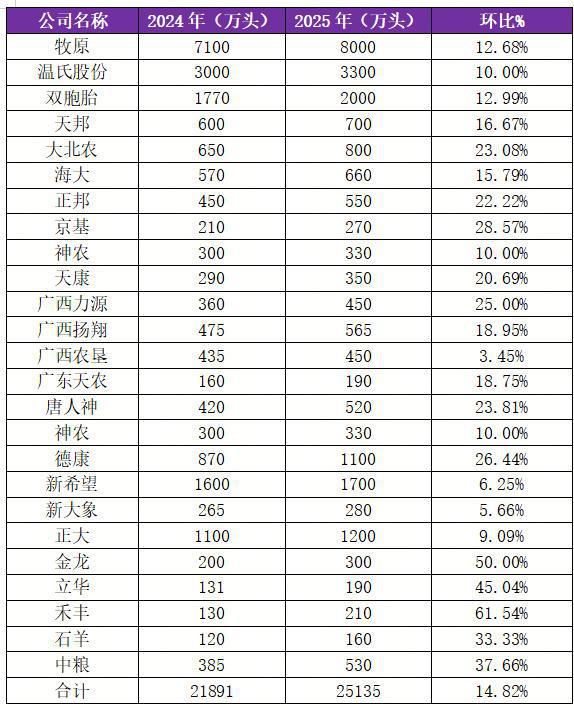

目前生猪养殖端虽然依旧维持去年年底的微利模式,不至于亏损,但产能恢复所对应的出栏量逐步增加,导致生猪价格水平整体下滑,低位徘徊为主。钢联监测数据显示,2月下旬至今,全国外三元出栏均价始终维持在14.2-14.9元/公斤区间窄幅调整。一方面大环境影响,终端消费仍显低迷,需求恢复不快,另一方面,供应增量,尤其规模企业出栏量环比增加明显,相关数据显示2025年全国前25家上市猪企出栏目标总量预计为2.51亿头,较2024年实际完成2.19亿头增加14.82%。按照规模企业出栏占比为33%-35%预估。2025年全国商品猪出栏量或为7.1-7.2亿头,高于2024年的7.02亿头。需求量趋于饱和甚至微降前提下,(年均猪肉消费5300-5500万吨),初步判断,整体价格水平或低于去年。 不过,类比高峰时期能繁母猪存栏情况,目前尚处绿色区域,且处于缓增阶段,供应端压力或不及2023年发生非瘟之前,因此价格不至于出现“历史新低”。 再结合目前现状,养殖端出栏节奏调整、二次育肥、非瘟、仔猪补栏等除供需基本面之外的其他阶段性影响因素来看,首先是养殖端出栏,普遍盈利状况下,同比出栏体重增加,尤其规模企业,按部就班出栏为主,暂时无提前集中出栏情况,因此价格不会大幅下行,明显低于目前水平。其次是二次育肥,滚动出滚动入持续不间断状态下,类比2023年之前的二育,入场和出场持续的时间和规模明显减少,集中性下降,因此也不会导致阶段性供需激增情况,价格出现急涨急跌的可能性不大。第三,随着养殖技术和防非瘟水平的不断提高,各区域多为零星散发为主,对于供应端影响逐步减弱,价格同样不会出现异动,仔猪方面,小范围刚性需求为主,散户补栏相对谨慎,因此缺乏持续上涨动力。不过,相比之下,仔猪利润高于商品猪,且规模企业大部分为自主投苗,外销总量有限。因此仔猪价格仍有底部支撑,下行空间同样有限。综合判断,生猪价格趋于平稳,延续前期区间内窄幅调整的概率较大。 至于养殖端前期压栏导致的供应端压力后置,以及2-3月份PED导致的仔猪出生和成活率下降,反馈到8-9月份阶段性供应减少,则取决于届时的需求恢复情况,如果供应增量大于需求增量,则利空主导下偏弱运行为主,如果供应增量不及需求增量则利好支撑,价格偏强调整,不乏阶段性高点出现。目前判断,届时供应端压力集中释放的可能性一般(基于散户存栏考虑),偏乐观为主。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

专题:深交所2025全球投资者大会:新质生产力 投资中国新机遇——开放创新的

专题:深交所2025全球投资者大会:新质生产力 投资中国新机遇——开放创新的

汽车在行驶过程中难免会发生碰撞,掌握正确的处理流程和要点至关重要,这不仅能保障自

中国重汽作为国内知名的汽车制造企业,在汽车产品方面的表现备受关注。它在多个方面展

在日常生活中,我们可能会遇到洗车时发现没有洗车液的情况。那么,当遇到这种状况,该

在日常用车过程中,车辆电瓶没电是较为常见的问题,给车主带来诸多不便。下面为大家详

中华V系列车型在汽车市场中有着自己独特的定位和特点,对于其综合评价以及配置情况,

中华骏捷FSV是华晨汽车旗下一款具有独特魅力的车型,它在市场上有着自己的定位和特点

在驾车过程中,汽车出现开锅的情况并不少见,若处理不当,可能会对车辆造成严重损害。

对于喜欢房车旅行的人来说,了解房车上高速的收费情况是很有必要的。房车在高速上的收