|

近一段期间,讨论2015年商品超级熊市的声音越来越多,甚至有悲观的人认为现在的过剩状态比2015年有过之而无不及。还有不少人认为,商品指数会跌破2015年的低点。

其实,去年9月,我已经有过简单的讨论,但是现在的价格越跌越多,似乎还需要更进一步聊一下。(参考:《大宗商品:现在和2015年有何不同?》、《以史为鉴:回顾2011-2016大宗商品熊市》) 1,距离2015年熊市低点还有多远? 我抽空整理了一下2015年熊市低点与现在的价差,供大家参考:

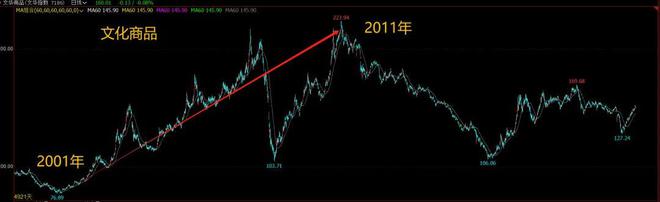

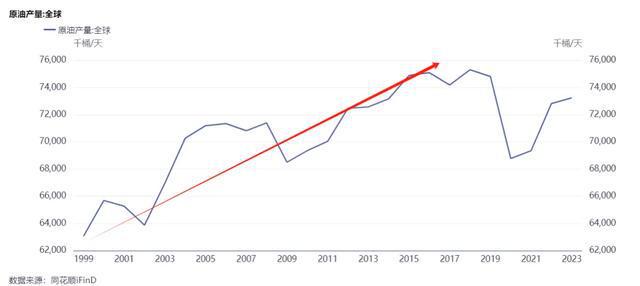

从图中,我们可以明显看到,几乎所有的商品价格,都高于2015年的低点,只有塑料的价格出现了下降,主要是因为技术的上升降低了成本。特别是金属板块,价差特别大。 整体来看,平均仍然有40.44%的下降空间。这是不是就可以说,大宗商品的价格远没有见底呢?非也,10年过去了,金属价格变化反映了很多的通货膨胀因素。 特别是黄金、白银、铜等金融属性比较强的品种,在价格下跌中表现得反而更加抢眼。 所以,不要简单地用2015年的价格来对应,如果非要对应,至少应该上浮20%的空间,因为通胀至少有这么高。 2,重温2015:10年牛市崩于一时 大多数投资者,没有经历过2015年那轮熊市,或者也没有研究过那轮熊市,可能并不明白2015年熊市的深度。我想,未来的任何大级别商品熊市,恐怕都很难超过2015年。 那一年,布伦特原油的价格跌到了27.10元,至今,几乎都没有打破。当然,疫情期间是非正常情况,被排除在外。当时,整个市场都几乎绝望。无数人,在一次次抄底中发现,根本就没有底。 原本以为有成本支撑,结果跌到了现金流成本。一看,这应该差不多了,没想到地平线下面有地下室,地下室下面有十八层地狱,十八层地狱后面,还有万丈深渊。 那么,2015年,这样历史性的大熊市,到底是怎么发生的呢? 其实,说到这个问题,我们就不能不提到前面发生的历史性大牛市,没有历史性大牛市,就没有历史性的大熊市。 在2015年这一轮熊市之前,抛开2008年金融危机带来的短暂异常不算,从2001年开始,整个大宗商品市场,伴随着中国加入WTO以后,全球商品价格暴涨了10年。

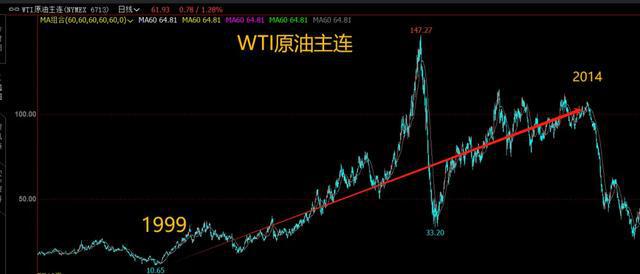

文华商品指数,从76.89点,涨到了最高223.94点,涨幅接近2倍。其中,WTI原油价格,从最低的10美元左右,上涨到最高147美元,直到2014年,油价依然保持在100美元左右的高位。

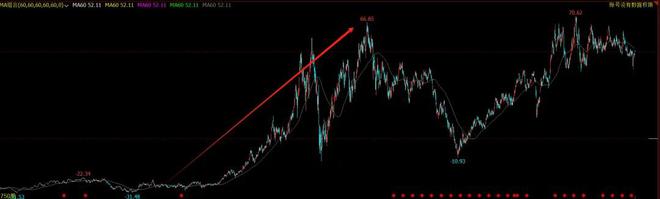

整个10年间,大宗商品的公司赚得盆满钵满。如下图所示,必和必拓集团的股价,简直就像坐上了飞机。至今,股价仍然还在2011年的高点附近,可想而知当年多赚钱。

暴利,自然引发大规模扩产。如下图所示,四大矿山的资本支出在2005-2015年这个周期,出现了大幅度增长,此后的15年,四大矿山的支出水平,都没有超过当年。

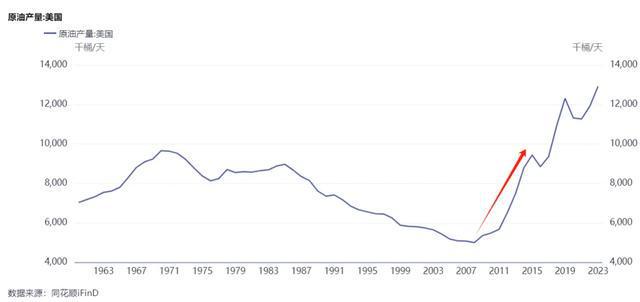

大规模的扩产,自然就带来了大规模的过剩,这是难以避免的。扩张得越猛,过剩也就越厉害。特别是美国页岩油革命爆发,原油产量暴增,每天的产量从不足500万桶飙升至1000万桶。

当价格普遍下跌的时候,特别是原油、煤炭等基础能源价格大幅下跌,几乎所有的品种,都出现了成本坍塌的现象,现金流成本全部被击穿。

由于大规模扩张带来了庞大的现金流压力,因为大多数钱都是借来的,这个时候,为了维持现金流,不得不进行抛售,以挽回现金流。 特别是对于原油、矿山等长周期投资品种来说,前期投入高,现金流成本相对较低,短期完全可以为了获得现金流而承受亏损。毕竟,亏损但现金流为正的企业不会倒闭,盈利而现金流为负的企业反而有可能倒闭。

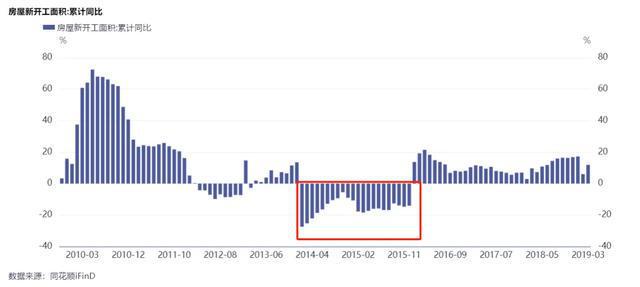

与此同时,2014年开始,中国房地产遭遇了滑铁卢,房屋新开工面积持续下滑,造成了需求端的收缩。由此,商品进入了一个极端的下跌行情。 3,这不是另一个2015 很多人,都在说,我们现在遭遇的大宗商品行情,是另一个2015超级大熊市。所以,很多人都在试图用2015年的最低点,来对标当前的价格。 我要说,这种观点是十分危险的。一方面,由于通胀的存在,价格中枢大多数都已经提高了,另一方面,供需矛盾远没有上一次那么大。 现在,问自己一个问题:2021年以来的商品熊市,到底是因为什么?我想,大多数人恐怕都没有搞清楚这个问题。 其实,很简单。2020年,疫情之后,全球范围内,政府为了安抚民众,纷纷采取了扩张性政策,特别是老美,直接下场印钱,外加当时很多国家因为疫情的关系,供应中断。 供给不足,需求上升,这就导致价格上涨,整个大宗商品市场迎来了一场小牛市。文华商品,一度突破了2011年的最高点。巨额利润,吸引了大量的扩张。

但是,本质上这是一场人为创造的虚假繁荣。随着疫情结束,各国纷纷采取了紧缩政策,需求回落。同时,疫情期间暂停的产能,纷纷恢复,整个大宗商品从供给不足转向供给过剩。 除此之外,还有一个非常核心的变量。2000-2020年,伴随着大规模城镇化,固定资产投资快速上升,中国固定资产投资占比从20%上升到最高近80%,现在也在40%。全球50%的大宗商品,都是被中国消耗掉的。

大家都知道,随着投资的增加,债务也会慢慢积累,越来越多,但边际效应就会下降,因为供需缺口下降,利润下滑。也就是说,咱们的基础设施已经非常好了,锦上添花没太大用处,铁公基拉动经济的模式结束了! 所以,我们可以看到,最近几年,中国的固定资产投资明显少了很多。相对应的,对大宗商品的需求也会下降。与此同时,并没有一个或者多个发展中国家对大宗商品的需求,可以弥补中国留下的巨大缺口。因而,产生了供需错配的行情。 如果说2015年是一场超级供给带来的过剩熊,那么,2022年之后的熊市,就属于需求熊。共同特征,都是供给失衡带来的价格下跌。 但,2015和2025年的熊市是不太一样的,大宗商品的基础商品,铜、原油都没有出现资本开支大幅增加的情况,特别是伴随着电气化革命,铜等有色金属需求很好。 只有基础性原材料,比如铜、油出现了像2015年那样的大跌,才会引发大规模的成本坍塌,进而引发价格的深度暴跌,类似2020年,因为疫情导致能源价格大跌。否则,在需求熊中,成本支撑将会成为一个非常关键的因素。 4,熊市如何结束,牛市如何到来? 虽然目前我们所处的这一轮熊市,没有2015年那么熊,但这依然是一个持续了近3年的大宗熊市。 既然是熊市,迟早是要结束的。熊市持续了这么久,牛市还会远吗?周期不就是这么玩的吗? 回顾2015年的那一轮商品超级熊市,结束还是政策起了作用。2015年12月,中央经济工作会议提出了推进“供给侧”结构性改革,同时提出“扩大有效需求,化解房地产库存”。可以被认为是这一轮商品超级牛市结束的信号。 而我们现在面临的问题,和2015年也是类似的。想要扭转这种局面,也得靠大政策的改变。一定要多关注重磅经济会议的政策指引,有可能是供给侧改革,也有可能是需求的扩张。(参考《政策指引:宏观经济会议时间表》) 但,现在有一个问题,在经济不好的时候,往往需要上游让利给下游,才能让下游有更多的钱去研发新技术,提高生产力,进而提高需求,这才是一个正确的循环。 目前,特朗普还在挥舞着关税大棒,在全球范围内至少有10%的关税,这种关税会产生牛鞭效应,对经济也会产生副作用。整体来看,2025年经济前景不太乐观。 但,经济又没有太离谱(比如衰退、危机),导致国家出台一些强有力的刺激政策。就算是一些消费刺激政策,也是慢性药,而不是急性药。这种政策,不太会对经济产生太大的刺激。 走一步,看一步吧~ 请在手机微信登录投票 你觉得商品熊市何时结束? 单选 25年下 26年上 26年下 2027年 走一步看一步 |

Omdia最新分析显示,继2024年第四季度中期以来的稳定期之后,面板制造商预计2025年第

5月19日,港元三个月及以下拆息全线向下,其中,与楼按相关的一个月拆息跌10基点报1.1

2025年5月19日,搜狐公司公布了2025年第一季度财务报告。报告显示,搜狐第一季度总收

问界M9凤凰网科技讯北京时间5月19日,彭博社周一发文,关注了赛力斯的崛起。但是在不

问个问题,如果你现在要逼迫一个国家迅速向你低头,你觉得最有效的筹码是什么?是政治

本报特约分析师侯芝芳5月玉米主力合约期价刷新高点,期价再度回到2300~2350元/吨这个

此前我们刊登了一篇分析师看涨黄金至4000美元的文章,为了平衡观点今天引述GoldPredic

汇通财经讯——【有色系】5月19日期货公司观点汇总一张图。铜:震荡运行;锌:震荡运

关注我,掌握每日金价2025/05/19 09:30实时金价~觉得实用的话,在底部来个“分享、点

前言虽然以黄金为中心的世界贸易体系,已经被美元取代很久了,但是黄金作为贵金属,依