|

阡乐科技获悉,Canalys最新研究显示,2025年第一季度,东南亚智能手机市场同比下滑3%,为连续五个季度实现年增长后的首次下滑。三星以430万部的出货量重夺市场第一,占据19%的市场份额。小米(01810)成为前五大厂商中唯一实现同比增长的厂商,出货量同比增长4%,达400万部,占据17%市场份额,创下自2019年第二季度疫情前高峰以来的最佳排名。 尽管因2024年初新品提前发布导致出货量同比下滑20%,传音仍以15%的市场份额位居第三。OPPO(不含一加)以14%的市场份额位列第四,但受入门级市场疲软影响,出货量下滑16%。vivo凭借V系列同比增长34%的强劲表现,稳居第五位,市场份额达到12%。 Canalys研究经理周乐轩(LeXuan Chiew)表示:“东南亚智能手机市场在2025年开局表现疲软,同比下降3%。由于厂商在2024年第四季度节日期间提前备货,以应对潜在的宏观经济风险,导致2025年初库存水平偏高。通胀压力削弱了消费者需求,尤其是入门级和中端市场,这导致平均售价(ASP)同比增长5%,达到自2023年以来的最高水平,部分原因是由于2024年第四季度一波高端产品的发布,大幅压缩了零售商的钱包份额(即可支配资金)。预计2025年这一平均售价还将继续上涨。” 周乐轩补充道:“在当前市场环境下,厂商需要保持产品组合策略的灵活性,以快速应对不断变化的市场动态。小米跃升至第二名正是这种灵活性的代表。该品牌借助较少依赖大型核心零售商的优势,战略性加快了Note系列在1月和2月的发布节奏,成功保持了出货量的增长势头,抵御了整体市场的压力。此外,荣耀通过丰富产品线,覆盖更广泛的价格区间和渠道,降低了对单一细分市场的依赖风险。凭借此策略,荣耀实现了88%的同比增长,出货量达到89.3万部,创下其季度最高纪录。” Canalys高级分析师周圣咏(ShengWin Chow)表示:“随着市场不确定性上升,智能手机厂商通过渠道多元化来分散风险显得尤为重要。这种策略有助于减少对入门级市场波动的依赖,同时支持更为审慎的库存管理。三星在5G设备领域长期领先,其注重提升产品价值和深化与电信运营商的合作。尽管超低端市场依然面临挑战,三星的5G A系列出货量同比增长47%。这一增长助力三星推动产品线向高端化转型,逐步减少对入门级市场的依赖。 与此同时,小米通过拓展运营商渠道及直销(D2C)线上渠道,并加大小米15系列新品发布的营销力度,取得了显著进展。这些举措不仅强化了小米在高端市场的影响力,也促进了零售流量的提升。例如在马来西亚,小米扩大了面向电信运营商红米5G系列产品,使其5G设备的市场贡献率创历史新高,达到39%。要确保高端市场的长期盈利能力,各品牌需保持渠道的多元化,支持多维度的发展策略。” 周乐轩指出:“东南亚智能手机市场正面临日益严峻的挑战。全球贸易紧张局势、汇率波动以及政治不确定性和通胀等问题,形成显著的市场阻力。进口成本上升,加之智能手机平均售价(ASP)的提高,预计将进一步抑制消费者需求,尤其是在价格敏感的市场。” 周圣咏补充道:“越南是2025年值得关注的市场,正成为区域供应链转移的重要受益者。其稳定的治理、不断改善的基础设施以及靠近零部件供应商的地理优势,使其成为智能手机生产长期投资的理想之地。除了经济优势,越南推进5G发展也为品牌扩大5G产品线、抓住不断壮大的中产阶级提供了宝贵机遇。与此同时,马来西亚、印度尼西亚和泰国等其他东南亚国家也在加强其在智能手机价值链中的作用,充分发挥马来西亚半导体产业、印度尼西亚电池生态系统和泰国工业电子基础设施等优势。这些发展有望提升整个区域在智能手机价值链中的地位,稳定智能手机价格,并有效应对全球不确定性。” |

根据群智咨询数据,2025年第一季度,平板面板出货量达6840万片,相较于去年同期增长15

格隆汇5月19日|在今日的华为鸿蒙电脑发布会上,华为常务董事、终端BG董事长余承东表

小米创办人雷军和美的集团董事长方洪波在网络社交平台和采访中表示,双方将相互学习,

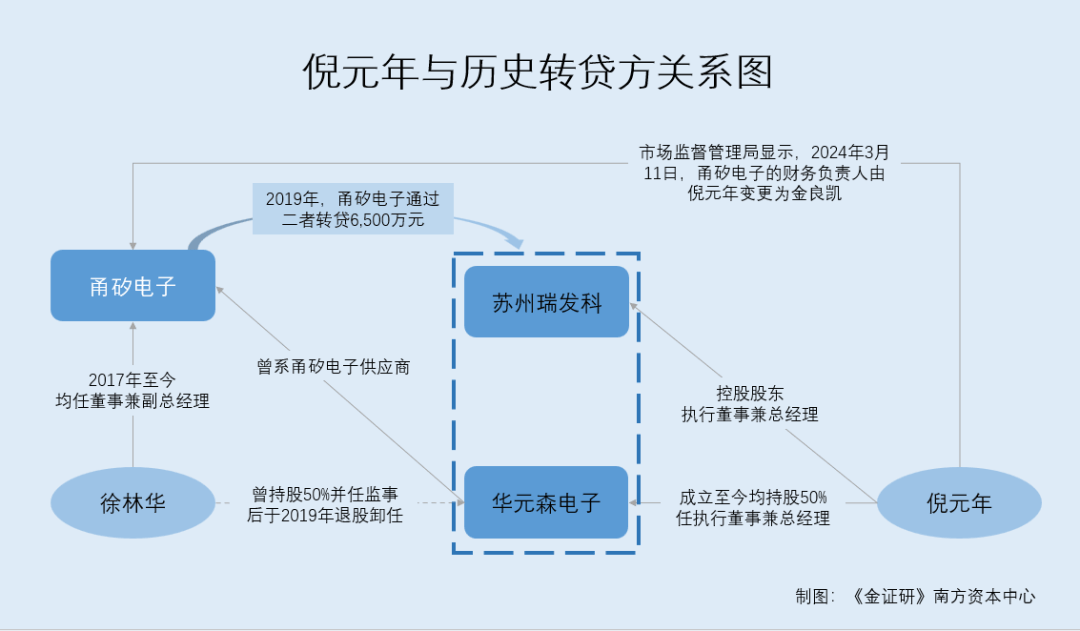

甬矽电子在2024年度业绩说明会上宣布,由于半导体行业去库存周期的结束和AI应用场景的

比亚迪在匈牙利布达佩斯正式宣布设立欧洲总部,此举标志着比亚迪与匈牙利本地汽车产业

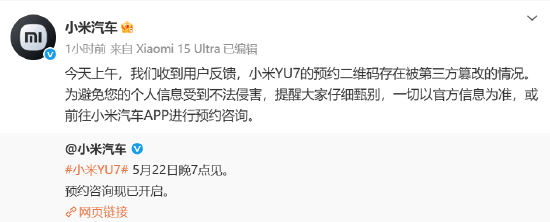

小米汽车在官方微博上表示,他们收到了用户反馈称小米YU7的预约二维码可能被第三方篡

证监会对《上市公司信息披露管理办法》进行了修订,强调要求上市公司充分披露可能对公

文章介绍了山东山大电力技术股份有限公司的情况,该公司是专注于电力系统智能产品技术

每经AI快讯,5月19日,华为正式发布两款鸿蒙电脑 首款鸿蒙折叠电脑华为MateBookFold非

每经记者|任飞每经编辑|彭水萍 上周,A股市场出现了较为明显的金融强、科技弱走