|

【导语】近期全国三元生猪价格震荡下行,引发市场广泛关注。据钢联农产品数据显示,5月中旬,全国生猪均价维持在14.4-14.8元/公斤区间,较年初下跌约8%,展现出供需关系的阶段性失衡。这一趋势背后,既有产能释放带来的供应压力,也有消费端提振不足的制约,养殖利润进一步承压,行业调整步伐或将加快。本文结合价格走势与市场动态,对当前生猪市场现状及未来走向展开分析。

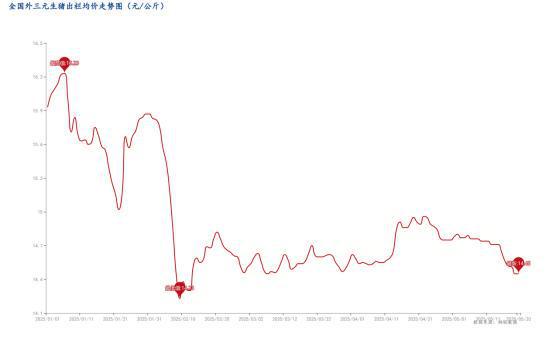

从价格走势来看,2024年12月31日全国商品猪出栏均价开始由跌转涨,截至2025年1月6日连涨7日,涨幅近2.90%。此次上涨得益于前期养殖端超卖后出栏速度放缓、大猪供应减少,以及元旦消费需求的提振。然而,春节过后,随着生猪集中出栏,供应压力骤增,价格迅速回落。进入5月,受五一假期后消费疲软、生猪出栏量持续增加以及二次育肥猪源集中释放等因素影响,价格进一步走低,当前截止到5月20日全国生猪均价已跌至14.45元/公斤,低于4月份的平均水平。

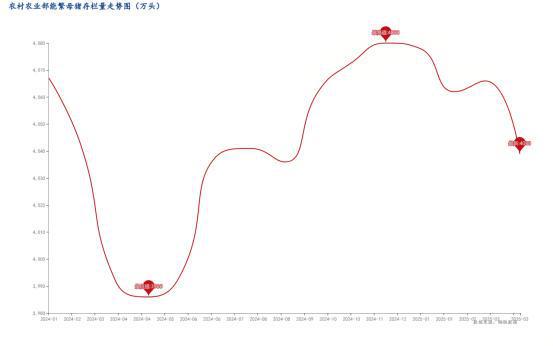

从供应方面来看,能繁母猪存栏量是关键指标。自2024年4月起,能繁母猪存栏量变化态势复杂。根据农村农业部官方数据显示,2024年中开始波动上升,11月末达到4080万头,虽同比下降1.9%,但仍相当于正常保有量的104.6%,产能基本正常。2025年截至3月末,能繁母猪存栏量为4039万头,较2024年末下降1%。不过,由于前期基数较高,短期内生猪供应压力依然存在。从产能周期来看,2024年4月开始增长的能繁母猪存栏量,对应10个月后的育肥猪产能,基本反映了2025年二季度的产能状况,阶段性生猪出栏量仍较为可观,供应压力持续增长。 需求端的表现则不尽如人意。2025年五一假期,作为重要节日,且消费需求提升重要时间点,但市场需求却未达预期,消费增幅较往年同期也有所降低。宏观经济环境的不确定性影响了消费者的购买力和消费信心,居民在猪肉消费上更加谨慎。同时,居民饮食结构多元化,禽肉、牛肉、羊肉等替代品需求增加,部分消费者的肉类消费需求发生转移。在餐饮消费领域,尽管假期餐饮行业客流量有所增加,但消费者消费行为更加理性,对菜品价格敏感度提高,餐饮企业为控制成本,猪肉采购量增长有限,白条肉走货量同比下滑,屠宰企业开工率维持相对低位,终端市场呈现“旺季不旺”的特征。 基于当前市场形势,对短期来看:供应端,尽管能繁母猪存栏量已下降,但前期高存栏基数将使二季度理论出栏量同比增加,且中小散存栏均重大都在140公斤以上,天气逐渐炎热,5月大猪集中出栏风险加大,供应压力持续。需求端处于季节性消费淡季,短期内难以明显改善,白条肉走货量维持低位,屠宰企业开工率难有大幅提升。因此,全国生猪均价5月底6月初预计将在14-15元/公斤区间波动,端午节前备货或能带来0.5-0.8元/公斤的价格反弹,但节后集中出栏将快速回吐涨幅。若标肥价差倒挂持续,140公斤以上大猪难卖,养殖户将面临较大的经营压力。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

半小时前

半小时前

1 小时前

1 小时前

摘要 Google用一种现实的方式,告诉人们AI究竟还能怎样融入大家的现实生活。本次大会G

每经记者|刘明涛每经编辑|彭水萍 A股三大指数集体上涨,创业板指涨近1%,北证50

每经记者|刘明涛每经编辑|叶峰 5月21日,现货黄金价格盘中突破3300美元关键点位

每经记者|叶峰每经编辑|肖芮冬 新能源车电池概念股午后拉升,国轩高科涨停,宁德

大家好,今天我们来聊聊一个“贵得发烫”的话题——中国4月黄金进口!你知道现在金价

中东局势持续紧张,俄乌谈判破裂后俄罗斯发起自2022年以来最大规模行动,市场避险情绪

市场评论—关注焦点玉米21日全国均价总体偏弱整理走势为主,局部地区波动有限,波动地

今天五月二十一日,周三,各位早!A、关于风险:黄金没数据硬破,缺口能补全吗;原油

止损,永远是对的,错了也对!死扛,永远是错的,对了也错!横批:止损无条件!如果没

2025年5月21日 ,国债期货午盘涨跌不一 。30年期主力合约跌0.08%,10年期主力合约跌0.