|

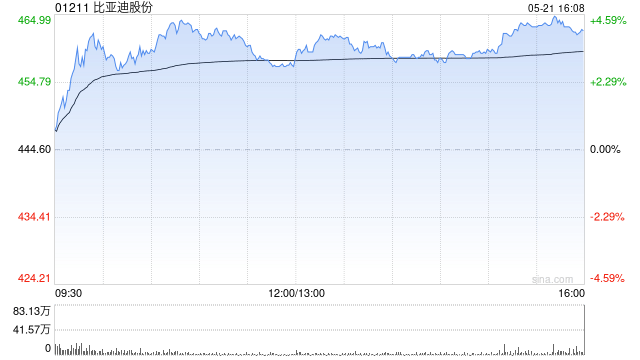

花旗发布研报称,在2月15日上调对比亚迪股份(01211)目标价至688港元后,认为今年首四个月中国乘用车出口的格局现时对比亚迪更加有利。该行解释,惊人的插电式混合动力车(PHEV)出口增长尚未成为市场共识;比亚迪纯电动车(BEV)出口市场占有率从2023年的23%大幅加速至今年首四个月的38%;第三季中国国内市场的催化;及处于2026年降价的最佳位置。该行将其目标价由688港元上调至727港元。 (责任编辑:郭健东 )

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

近期,煤炭市场经历了一轮大幅下跌,环渤海港口库存高企,终端需求疲软,煤价一度跌至

据路透社报道,印度五月份购买的俄罗斯石油数量创下历史新高。原油进口量达到近180万

文章来源:财联社 在上周跌至略高于3100美元的低位后,本周随着中东地缘紧张局

每经编辑|段炼 为深入贯彻落实党的二十届三中全会和中央金融工作会议、中央经济工

每经记者|周逸斐每经编辑|陈星 说实话,邹奥有点“累”。邹奥是动车国际集团(以

每经编辑|段炼 重庆“清风黔江”微信公众号5月20日消息,经批准,黔江区监委对重

每经记者|唐俊每经编辑|杨欢 图片来源:摄图网_501707832 5月20日,中国第一部

“双重绞杀”!OPEC+瞄准了美国页岩油行业的脆弱时刻,试图以低价重夺市场份额。在OPE

端午节前,受粽子、糕点等食品加工需求的带动,红枣批发与零售市场均迎来集中备货期。

这是一个关于发财的故事,如同我们看过的西部片一样,这是需要勇气与耐心。记忆中,这