|

在国际油价动辄飙破每桶90美元的当下,有一个现象让很多人疑惑:中国每年斥巨资进口原油,却把炼好的汽油、柴油,以更低的价格卖到海外。

有人调侃:这是赔本赚吆喝?是做慈善,还是当冤大头?但真相是表面亏,实则赚。这不是一笔生意,这是一场国家级的能源战略。 “高进低出”?别被“平均价格”骗了我们先看一组数据: 2024年,中国进口5.53亿吨,进口金额约3248亿美元,折合平均每吨约587美元;

同年,中国出口成品油约5814万吨,出口总额约418.77亿美元,折合每吨约720美元左右。 乍一看,似乎“进口贵、出口便宜”,但这个对比背后隐藏着三个“陷阱”: 1. 原油价格 ≠ 成品油原料成本 中国每年进口的原油来自50多个国家和地区,价格差异巨大: 比如中东原油(如沙特)品质好,价格高;

还有俄罗斯原油因制裁打折出售,2023年平均每桶仅77.6美元左右; 委内瑞拉、伊朗等国原油更是“打骨折价”,低至30~40美元/桶都有可能。 所以,中国出口的成品油,并不一定是用“高价油”炼出来的。很多是用“低价油+高效工艺”生产的。 2. 成品油价格 ≠ 零售价 国内92号汽油一升卖到8元,看起来价格高。但要知道,那是含税价(消费税、增值税、附加费等加起来约占40%)。而出口的成品油,是不含税的批发价。

比如2023年,中国出口汽油的平均价格约为每吨730美元,而国内零售价折算后能达1100美元/吨以上。 所以,出口价格看起来低,只是税和渠道环节被剥离了,并非真在赔钱。 3. 平均出口价 ≠ 每种油品的利润 出口的成品油种类繁多,包括高附加值的航煤、汽油、石脑油,还有低附加值的柴油、重油、混合芳烃等。

很多时候,中国出口的是库存过剩或低需求品类,价格自然偏低。但整体来看,只要炼油成本控制好,仍有利润空间。 中国为什么还要出口?因为炼油不是“想炼什么就炼什么”你可能会想,那既然看起来出口价格低,不如少炼一点原油,干脆停产一部分炼厂,不出口了不就完了吗?

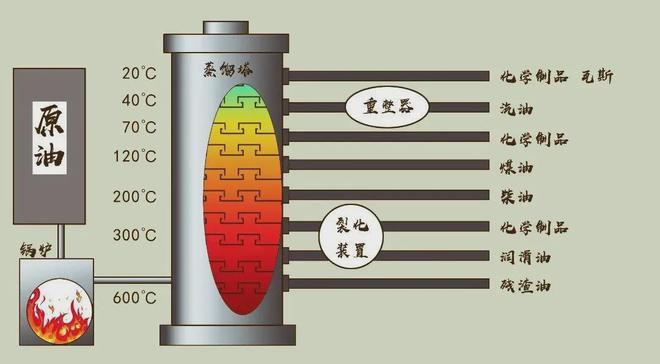

但问题在于,炼油这件事,是一个连续性化工过程。一吨原油送进炼油厂,不是只炼出你需要的汽油,而是同时产出一整套副产品: 汽油和柴油只是主产品,同时还会产出大量石脑油、石蜡、沥青、焦炭、LPG等化工原料;每炼一吨原油,平均会产出超过30种不同油品与副产品。

也就是说,炼油厂不可能“只炼汽油”或“只炼航煤”,所有产品都会一起出来。 而国内能消化的油品是有限的,尤其是柴油、石脑油、重油这类产品,如果卖不出去,就会滞销、堆积,甚至影响炼厂运转。 出口油,不是“卖亏了”,而是“卖出了产业能力”中国出口的,不只是油,更是炼油能力。 中国是全球炼油产能最大的国家之一。截至2023年,中国原油加工能力已达到10亿吨/年,超过美国,全球第一。

而2024年国内成品油消费约4亿吨/年,也就是说,我们每年有约6亿吨产能是“富余”的,必须通过出口来释放。 更重要的是,中国的炼油企业已经不满足于“卖油”,而是在通过成品油贸易,拓展一整条“能源+工程+标准”的出海路径。

比如在非洲国家安哥拉、赤道几内亚,中国不仅出口成品油,还承接了炼厂、港口、储油设施的建设工程。中石化、中石油等企业通过“油换工程”“油换基建”的方式,将低利润的能源出口,转化为高附加值的工程订单与产业落地。 这种模式下,一吨柴油即便只挣几十美元,但可以带动几百万美元的项目收益。能源输出,成为了中国工业链“出海”的敲门砖。

再比如2022年,中国向印尼出口了大量石脑油(用于塑料、化工),价格虽低,但印尼的下游企业由中国公司投资建设。这种“出口+投资”的组合拳,不仅稳住了市场份额,还实现了标准输出、设备输出和工程输出。 换句话说,油品只是前菜,背后的工程、标准、设备,才是正餐。 成品油出口的战略意义,不只是赚钱,更是国际能源话语权在全球能源格局中,原油是“矿”,成品油才是“刀”。

拥有炼油能力,就拥有了原油的再定价权。中国炼油能力世界第一,年炼油产能达到10亿吨,已经具备了重塑亚太地区油品流向的能力。 比如2023年,中国进口俄罗斯原油的份额首次超过沙特,成为最大来源国。这部分原油大多运往东北、山东和江苏的炼化基地,炼成成品油后,出口到东南亚、非洲、甚至欧洲。

你没看错,欧洲部分国家在制裁俄罗斯原油后,转而进口来自中国的成品油。 这就构成了一个非常微妙的局面:原油从俄罗斯进来,经过中国炼化系统;成品油再以“非俄来源”的名义卖出去;过程合法合规,但中国成了能源流通的“枢纽国家”。

这不仅带来了利润,更带来了对能源地缘政治的掌控力。谁控制了成品油流向,谁就掌握了区域内的“油价节拍器”。 长期以来,全球原油市场的定价权掌握在欧美手中,比如:原油价格要看“布伦特”和“WTI”,成品油价格还得跟着“普氏能源资讯”报价走,另外结算货币还是美元。

但近几年,中国通过建设上海原油期货市场(INE),不断推动人民币结算原油、成品油合约,还有利用“一带一路”出口油品、投资炼厂,正逐步在建立属于自己的能源定价系统和流通路径。 成品油出口,看似是贸易,实则是人民币能源体系的试验场。

而出口成品油,还能“对冲”原油进口的风险,中国原油对外依存度超77%,这意味着我们极度依赖进口。一旦中东局势紧张、海峡被封锁、美元制裁升级,可能面临油荒威胁。

而出口成品油,可以换取外汇储备,增强能源抗风险能力,还能与资源国形成互补合作,建立能源命运共同体,还可以通过“油换资源”达成更灵活的战略协议。 这就像买了一把枪,不止是防身,更是谈判时的底气。 总结“高价买油、低价卖油”,表面看似吃亏,实则背后是中国一整套能源产业链和全球战略棋局的外溢动作。

下次再看到“中国低价出口成品油”,请别只盯着“账面价格”。 你看到的,或许只是几千吨柴油流向海外;但国家看到的,可能是一个海港、一座炼厂、一条通往区域能源主导权的跑道。 这不是赔本,这是布局。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经AI快讯,A股绿色报告项目监控到的数据显示,和胜股份(SZ002824)控股子公司中山

每经AI快讯,A股绿色报告项目监控到的数据显示,庄园牧场(SZ002910)液体奶生产线提

每经AI快讯,A股绿色报告项目监控到的数据显示,海南海药(SZ000566)间接控股子公司

每经AI快讯,A股绿色报告项目监控到的数据显示,珠海港(SZ000507)控股子公司广西广

每经AI快讯,A股绿色报告项目监控到的数据显示,皖天然气(SH603689)控股子公司广德

每经AI快讯,A股绿色报告项目监控到的数据显示,海锅股份(SZ301063)控股子公司张家

每经AI快讯,A股绿色报告项目监控到的数据显示,亿华通-U(SH688339)间接控股子公司

每经AI快讯,A股绿色报告项目监控到的数据显示,科力远(SH600478)间接参股公司兰州

2025年5月黄金价格再度突破3300美元/盎司,国内金饰价格也重回1000元/克以上。对于普

黄金价格近期持续下跌的原因是多方面因素共同作用的结果,主要可归纳为以下几点:一、