|

【导语】据Mysteel农产品监测数据显示,截至5月22日,本周全国生猪出栏均价为14.46元/公斤,较上周价格下跌0.25元/公斤,环比下跌1.70%,同比下降8.42%。整体来看,当前市场呈现阶段性供过于求特征,下游订单承接乏力,不过随着猪价回落,或有二育入场支撑。综合预判,下周猪价或将呈现先抑后扬走势,但整体波动空间有限。

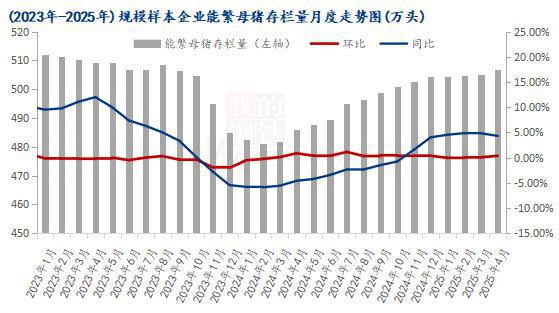

产能去化缓慢,远期供应宽松 其实从2025开年以来,生猪市场整体呈现供应宽松、价格低位运行的态势。从能繁母猪存栏量这一关键指标来看,本轮猪周期中,能繁母猪存栏量高点出现在2022 年 12 月,达4390万头。据农业农村部最新数据,截至 2025 年 3 月末,全国能繁母猪存栏量为 4039 万头,同比增加 47 万头,增幅1.2%,且高于官方设定的3900万头正常保有量。官方能繁母猪存栏量数据自2024年5月开始回升,按商品猪出栏时间推算,2025年3月生猪供应开始增加。虽然 2024年12月能繁母猪存栏量开始回落,但对应 2025年9月生猪供应才开始逐渐收缩。这意味着,当前及未来一段时间内,生猪市场供应仍较为充足,价格面临下行压力。 疫病因素对生猪市场供应的影响也不容忽视。冬季本就是生猪疫病高发期,呼吸道等疾病会降低仔猪存活率,进而影响后续生猪供应。回顾 2023年冬季。生猪疫病较为严重,导致 2024年6月底至8月下旬生猪价格迎来一波上涨行情。而2024年冬季,据钢联数据显示,仔猪出生数和仔猪成活率均较高,预计2025年7—9月生猪供应偏宽松,这无疑会对届时的猪价形成压制。

二次育肥“抄底”意愿,决定短期价格支撑 在市场操作方面,二次育肥情况值得关注。近期标肥价差从前期极低位置快速上行,叠加天气转暖,大猪需求减弱,养殖主体二次育肥观望情绪浓厚,大猪逐渐出栏,出栏均重稳步抬升,使得市场供应有所增加,对当前猪价产生利空影响。不过,现阶段生猪价格重心较低,如果价格持续下跌,又会促使二次育肥需求增加,一定程度上为价格提供支撑。 仔猪销售情况同样影响着市场预期。从仔猪到商品猪出栏大约需要 6 个月,前期补栏仔猪恰逢中秋国庆“双节”备货,所以前期仔猪成交情况良好,价格稳步抬升。但现阶段仔猪供应增加,预示着后市生猪供应也将增加。并且,由于仔猪销售利润可观,养殖企业维持能繁母猪产能的动力较强,这将进一步加剧未来市场供应,对后市猪价不利。

消费端能否回暖,决定价格反弹高度 从需求端来看,现状并不乐观。现阶段屠宰利润不高,屠宰企业开工率虽持续恢复,但仍处于历史同期较低位置。屠宰企业多采取以销定产策略,鲜销率处于历史同期偏高位置,而冻品库容率处于历史同期低位,这表明消费表现一般,企业入库积极性不高,整体需求偏弱。截至5月22日钢联数据显示,全国白条均价18.61元/公斤,较上周价格下降0.24元/公斤,环比跌幅1.27%,同比跌幅7.50%。当前生猪养殖趋于盈亏平衡,自繁自养头均利润约14.46元/头,外购仔猪略有亏损。五一假期至今,生猪出栏缓增且终端需求较节前缩减,下游备货量减少,供需博弈导致猪价弱势下行。同时,消费端呈现疲软态势,替代品竞争加剧,禽类价格低位运行以及消费习惯改变,使得白条肉走货量不足,猪肉价格承压。 综合来看,当前猪价的核心矛盾在于“高供应+弱需求”,虽然过低的猪价可能引发二次育肥需求增长,对价格起到一定支撑作用,但预计 2025 年猪价重心整体低于去年,大概率呈现偏弱震荡走势。建议养殖户强化风险管理,利用期货工具对冲价格波动,并灵活调整经营策略以适应周期波动。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

换资前言:黄金市场涨跌转换频繁,走势非常极端、市场出现剧烈洗盘走法。导致大部分人

5月22日,周四的黄金、白银、铂金和钯金图表获利回吐的压力呈现,黄金和白银均下跌,

据英媒5月22日报道,引用船舶追踪数据,印度5月份从俄罗斯进口的原油预计将达到每天约

今晚上海钢联公布了最新一期的铁水日均产量与铁矿石库存数据。 简要的来看:247家钢厂

今天焦煤一直表现出对黑色系整体的拖累,不断创新低的焦煤09主力合约,接连下挫。拖累

最低价稻谷拍卖逐步升温原因解析。5月20日国家粮食交易中心投放618933吨最低收购价稻

镍矿金属元素,符号为Ni。银白色,质坚韧,有磁性和延展性,常温下不易氧化,是制造特

每经编辑|金冥羽 杜宇 据央视新闻5月22日消息,伊朗外交部发言人巴加埃当地时间5

每经记者|赵李南每经编辑|程鹏 马子卿 5月22日,宏创控股(SZ002379,股价11.92

5月22日,国新办举行新闻发布会,介绍科技金融政策有关情况