|

阡乐科技获悉,据港交所5月22日披露,聚水潭集团股份有限公司(以下简称“聚水潭”)再次向港交所主板提交上市申请,中金公司及摩根大通为其联席保荐人。该公司曾分别于2023年6月19日、2024年3月21日、2024年11月13日向港交所递交过上市申请。 招股书显示,根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据24.4%的市场份额(超过其他五大参与者的总和)。根据灼识咨询的资料,2024年中国电商SaaS ERP市场的规模(按商家支出计)为人民币31亿元。在中国电商运营SaaS市场中,按2024年SaaS总收入计,聚水潭同样排名第一,市场份额为8.7%。此外,根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国第二大电商SaaS提供商,占据7.1%的市场份额。 聚水潭已开发出云端电商SaaS 产品,能够推动商家客户与中国乃至全球逾400个电商平台相连,而根据灼识咨询的数据,行业平均连接的电商平台数量少于200个。公司的产品为不同类型及规模的客户提供一套统一且直观的业务监控、运营及管理工具,并赋能其做出数据驱动的智能决策,使其能够在快速发展的电商行业中脱颖而出。根据灼识咨询的资料,于2024年,公司为88400名不同类别的SaaS客户提供服务,而于2024年行业平均服务的客户数不足20000名。于2024年,公司的净客户收入留存率为115%。 依托于强大的技术基础设施,公司的产品得以在访问量高峰情况下仍能保持稳定。例如,公司在2024年“双11”期间成功处理了约16亿份订单,创造了行业领先的记录。 此外,通过销售及营销工作及客户的口碑推荐,聚水潭具备可持续扩张及有效获取新客户的优势,这使得公司的LTV/ CAC比率在业绩记录期实现市场领先水平,该比率在2022年、2023年及2024年分别为 6.2倍、7.7倍及9.3倍。LTV/CAC比率衡量客户生命周期价值与获客成本之间的关系。它说明公司的单位经济效益和获客效率。根据灼识咨询的资料,LTV/CAC比率是SaaS 行业常用的衡量指标,而行业平均值约为3倍。同时,聚水潭的客户成功网络使公司能够向客户交叉销售其他产品和服务。于2022年、2023年及2024年,购买两款或以上聚水潭产品的客户贡献了公司同期总SaaS收入的30.6%、33.0%及37.7%。 聚水潭ERP是公司的核心SaaS产品。以ERP为核心,公司进一步扩大产品和服务范围并延伸至其他电商运营 SaaS产品,现已成为一站式电商SaaS提供商。聚水潭的核心业务及财务表现如下图所示: 财务方面,于2022年度、2023年度、2024年,公司收入分别约为人民币5.23亿元、6.97亿元、9.10亿元;同期,年内利润分别约为人民币-5.07亿元、-4.9亿元、0.11亿元。 据聚水潭在招股书中的风险因素部分所述,若公司未能改善和提升SaaS产品的功能、表现、可靠性、设计、安全性及可扩展性以迎合客户不断变化的需求,公司或会流失客户。 |

1 小时前

2 小时前

2 小时前

2 小时前

2 小时前

今天是2025年5月23日。全国玉米价格整体走势,涨跌互现。调整区域涉及山东,陕西,新

前几天黄金大跌时,我没忍住卖了黄金 ETF,结果刚卖完就暴涨!这波操作失误让我亏了不

换资前言:一篇文章的指引或许有限,但长期精准的分析才是稳步提升收益的关键。或许你

我刚才谈了黄金货币重置之后,如全世界的货币全都出问题,那么一个新的货币不知道它叫

每经编辑|程鹏 据央视新闻5月23日报道,当地时间5月23日,美国总统特朗普在社交媒

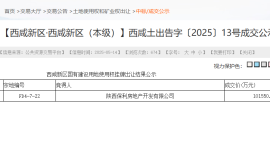

每经记者|张文瑜西安每经编辑|贺娟娟 楼市小阳春过后,平静许久的西安土拍市场,

如盈财女:5.23黄金宽幅震荡,原油继续高空 昨天日内惊险不断,亚盘冲高下跌,

每经记者|王海慜李娜每经编辑|董兴生 伴随着宁王(宁德时代)上市,港交所IPO(

每经记者|陈晴每经编辑|董兴生 回款难题、药房闭店潮⋯⋯去年以来,医药流通行业

26只新型浮动费率基金今日获批;浮动费率下的三档收费标准明晰了,业绩比较基准有了更