|

2025年二季度以来,国内冷轧现货市场呈现加速下跌态势。4月至5月初主流市场价格月环比普遍下跌超200元/吨,华东、华南、华北三大区域价格已全面跌破3700元/吨关口,较2024年历史低点仅余100元/吨价差空间。尽管5月关税下调政策短暂刺激部分市场反弹,但受制于供需矛盾未根本性缓解,整体跟涨动能明显不足。值得注意的是,此轮下跌中冷热轧价差呈现快速收窄特征:4月初尚维持700元/吨以上的价差,至5月已普遍收缩至500元/吨以内,华东区域更压缩至400元/吨以下。这一现象既反映了制造业订单对冷轧需求的支撑减弱,也揭示了钢厂排产策略与边际效益的微妙博弈。基于冷轧的处境,从品种价差、产能利用率及库存三维度,剖析当前冷轧市场的结构性矛盾与未来走势。 一、品种价差加速收窄

追溯于近年来冷、热价格走势,自2024年10月以来,局部市场冷热价差从400元/吨左右逐步扩大至峰值900元/吨以上,而后长达5个月保持在700元/吨以上。支撑冷热价差如此坚挺的原因在于国补政策之下,制造业订单增加,对于冷轧用钢带来极大助力。那么具体来看,各区域冷热价差虽然各有差异,但步调基本保持一致。值得注意的是,4月在这一轮冷轧价格补跌的过程当中,冷热价差也是同步快速收窄,4月初冷热价差还在700元/吨以上,现目前多数市场就已经收窄至500元/吨以内,华东区域冷热价差更是收窄至400元/吨以内。分区域来看,4月华东、华南冷轧加速下跌的过程中,西南作为内陆地区跟跌的幅度是不及其他区域的,从而导致西南与华东、华南区域之间价差阶段性超过200元/吨。但是从市场的角度来说的话,区域价差过大存在一定的风险和压力。从市场反应来看,冷轧现货价格过高的区域在5月初利好政策下反而显得反弹的动力有限。与之同时,冷热价差的指标侧面也能反应出钢厂的效益情况,产能利用率的起伏变化与品种价差存在一定的内在逻辑,与钢厂排产的节奏息息相关。 二、供给端高位施压

据我们调研样本显示,近年来,长流程钢厂冷轧产能利用率逐年增加。自2025年初,冷轧周度产能利用率常态化在83%以上,主要也是基于冷轧品种效益尚可,钢厂更倾向于将品种向冷轧端进行倾斜。即使近期冷热价差加速收窄,通过成本模型测算长流程生产企业在冷轧品种端50-100元/吨左右,因此在利润尚存的情况下钢厂为保证边际效益会继续保持满产。从我们了解下,多数钢厂虽然4月底订5月接单的过程当中,接单存在一定的压力,但普遍下调接单价格去促进接单,因此5月份订单基本饱和。现阶段正处于5月接6月订单节点,钢厂继续下调接单价格推动接单进度,从这种行为可以看得出,钢厂通过压缩一部分利润来保障产量。同时,后续也可以持续关注冷热价差收缩至350元/吨附近,钢厂是否存在转产动向。 三、库存与成本端双重压力

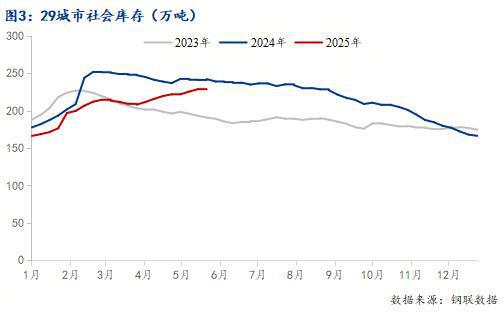

基于目前市场冷轧社会库存,从库存走势图可以看得出来,冷轧社会库存同样也是4月初开始连续累库,其实和价格加速下跌的时间点也是相吻合。也能从侧面反应出冷轧销售减量库存累库反映至价格下跌。从年同比库存来看,由于今年贸易商对于大环境的不确定性,因此基本都是低库存运作,库存主要集中在一级代理手中,投机性行为减少,因此虽然冷轧价格经历了4个月的下跌行情,但单日跌幅基本都是20-30元/吨左右,主要是库存压力尚不突出,市场尚具备一定的承压能力。关税下降过后,是否能够有效的反映至市场端还需要时间去验证,从近两周的冷轧流通端成交量来看尚不明显,预计5-6月份冷轧库存依旧延续累库趋势。 整体来看,短期冷轧价格在关税下调等利好消息的刺激下市场迎来了阶段性反弹。但结合于产、销、存数据,供给端在利润尚存的情况下持续会保持一个相对满产的状态,而需求端现在只能说是韧性支撑,制造业订单回暖的弹性有限。加之6、7、8月处于传统淡季,市场或继续面临内需所带来的一定压力。5月中下旬前期低价锁单的资源将会陆续进入市场,而流通端销量难以起量,冷轧价格或继续受到冲击,预计短期冷轧在供需矛盾尚未得到缓解的情况下,仍然存在走弱的预期,但跌幅相对有限。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

11 分钟前

11 分钟前

11 分钟前

12 分钟前

12 分钟前

周五 5月23日 亚欧时段 美元指数再度震荡走弱 目前下跌0 53 至99 42 回吐了周四的全部

据中国汽车工业协会统计分析,2025年4月,中国品牌乘用车共销售157.1万辆,环比下降3.

小米集团董事长雷军今日在微博分享了小米YU7的设计理念,强调了对时间考验的设计。在

大六座SUV市场在经历过快速市场扩容后,竞争愈加激烈。“对深蓝汽车而言,我们在大六

截至5月23日收盘,沪铜2506收77790元/吨,跌0.15%;沪铝2507收20155元/吨,跌0.20%;

生意社05月23日讯本周无水氟化氢市场行情暂稳。含税出厂价格主流约11350-11500元/吨,

生意社05月23日讯一、价格走势据生意社商品行情分析系统,截止5月23日,国内尿素市场

美国财政部官员22日说,美国将铸造最后一批一美分硬币,随后将按照总统特朗普的命令停

Wind数据显示,23日现货黄金日内涨超1%,站上3330美元关口,COMEX黄金也上涨1%左右。

一、现货方面国内主产区贸易库存逐步消耗,持粮主体出货速度有所放缓,深加工和饲料企