|

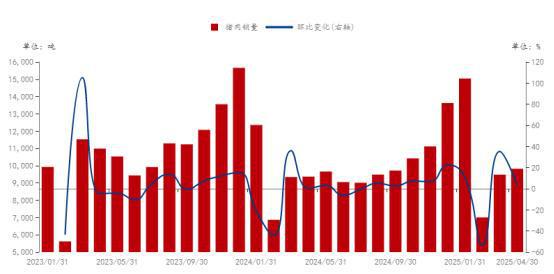

【导语】5月全国生猪均价从月初14.78元/公斤回落至下旬14.21元/公斤,北方主产区跌破7元/斤。此次行情下行背后的推手是谁?让我们一探究竟。

一、供应端压力持续加大 5月环比出栏量攀升与二次育肥集中释放 规模养殖场5月出栏计划环比增加1.22%,叠加前期二次育肥的生猪集中出栏,导致短期供应过剩。同时现阶段市场多以大体重猪源为主,均重高居不下。北方主产区标猪价格一度跌破14.0元/公斤关口,加剧市场抛售压力。

能繁母猪存栏高位奠定中长期产能 2024年5月以来能繁母猪存栏持续回升,据Mysteel农产品208家定点样本企业数据统计,2025年4月同比增幅达4.31%,对应4-9月生猪出栏量逐月递增,市场供应基础稳固。

二、需求端季节性疲软与替代品冲击 消费淡季效应显著 2025年5月,气温升高对猪肉消费形成显著抑制,家庭端鲜肉需求因储存难度增加及饮食清淡化趋势而明显萎缩。白条肉批发市场日均到货量较4月呈下降趋势。五一假期后,餐饮业猪肉采购量惯性回落,部分连锁餐饮企业因库存积压暂停补货,叠加学校、食堂等团膳需求季节性减弱,终端消费支撑持续疲软。

替代品价格低位分流需求 2025年5月,禽肉与牛羊肉价格持续低位运行,显著抑制猪肉消费需求。数据显示,白羽肉鸡均价跌至3.64元/公斤,牛肉批发价59.13元/公斤,羊肉59.03元/公斤,夏季肉类消费淡季叠加居民收入预期偏弱,消费者转向更具价格优势的替代品,进一步分流猪肉需求。与此同时,传统消费旺季效应显著弱化:尽管临近端午节,但终端餐饮采购增量较小,呈现节前“旺季不旺”特征。多重因素叠加,猪肉消费持续承压,价格反弹空间受限。 三、端午节备货提振有限,后市仍偏弱调整 尽管端午节临近可能带来短期需求脉冲,但市场预期提振力度较弱,难以对冲供应增量。整体来看,5月生猪市场处于“供强需弱”的核心矛盾期,价格下行压力显著,端午节后随着备货需求消退,叠加高温天气延续,消费端更难有起色,预计全国生猪均价将继续下探。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

22 分钟前

22 分钟前

22 分钟前

1 小时前

本周(5月19日至5月23日),现货黄金价格表现强劲,收盘报3294.56美元/盎司,周涨幅达

5月23日,国内医药巨头恒瑞医药正式登陆港交所主板,实现“A+H”两地上市。凭借着98.9

据央视新闻消息,位于塔克拉玛干沙漠腹地的富满油田是我国目前油气资源量最大的超深油

据中国石油新闻中心报道,俄总统普京在2025年5月与中方签署超20项合作协议后,俄罗斯

大家好,我是智创问卷。近期黄金价格突破新高,如今已高达781元一克。若您目前手头存

5月19日至5月23日当周,国际原油市场呈现窄幅震荡格局,WTI原油周线微跌0.27%,收

5月19日至5月23日当周 全球外汇市场波动剧烈 美元指数周线下跌1 85 受特朗普最新关税

5月23日晚,罗永浩在百度电商的首播带货,为百度电商的618开了个好头。这场时长4个小

近日,中国信通院正式发布DeepSeek+软件创新应用案例评选结果。平安人寿凭借AI训练师

【#金价剑指3400美元#!黄金将何时再次挑战新高】本周国际金价大涨近6%,攀升至近两周