|

欧元兑美元在连续三个交易日上涨后于周四回落,但在周五(5月23日)重拾升势,欧洲时段向1.1350水平上方攀升。美元的广泛承压为欧元提供了上行动力。尽管标普全球周四公布的数据显示,美国5月份私营部门经济活动加速扩张,综合采购经理人指数从4月的50.6升至52.1,服务业和制造业PMI双双改善至52.3,但这一利好数据对美元的提振作用昙花一现。  欧洲方面,欧洲央行周五报告显示,第一季度协商工资增长率从前一季度的4.12%大幅回落至2.38%。这一数据缓解了市场对欧元区工资通胀强劲的担忧,但也在一定程度上限制了欧元的涨幅。有分析指出,欧元正持续受益于其作为美元最具流动性替代品的地位。投资组合重新配置也在支撑欧元,本周早些时候公布的3月份欧元区国际收支数据显示,欧元区居民遣返了400亿欧元的外国股票头寸,创下自2022年9月以来的最大流入规模,股票投资组合流动账户对欧元呈现积极态势。 市场已充分计入欧洲央行将存款利率降至2.00%的预期,以及12月份再度降息25个基点的可能性。昨日公布的5月份PMI数据似乎支持这一定价,其中服务业分项出现令人担忧的下滑。不确定性明显拖累了经济活动,市场将密切关注下月即将启动的欧美贸易谈判进展。 技术面: 日线图显示,汇价自触及1.0210低点以来构筑的上升趋势线保持完好,为多头提供重要动态支撑。从布林带指标来看,汇价目前运行在中轨1.1300上方,上轨位于1.1492构成即时阻力,下轨在1.1109提供远端支撑。当前汇价在1.1230-1.1410的矩形区间内震荡,该区间的有效突破将决定后续走势方向。  市场情绪观察 当前外汇市场情绪呈现复杂格局。美元指数的持续承压为非美货币提供了普遍支撑,但各主要货币对的表现分化明显。欧元虽然受益于美元走弱,但自身基本面喜忧参半,限制了上涨空间。市场对美国财政赤字和债务问题的担忧情绪持续发酵,避险需求有所升温,这在一定程度上支撑了作为储备货币的欧元需求。 从期权市场来看,欧元兑美元的隐含波动率处于相对低位,表明市场对短期大幅波动的预期不高。然而,风险逆转指标显示看涨期权略受青睐,暗示市场情绪偏向谨慎乐观。大型机构交易员的持仓数据显示,欧元净多头持仓有所增加,但增幅放缓,反映出交易员在当前位置的谨慎态度。 欧洲央行的货币政策预期已被市场充分消化,短期内难以成为推动汇价的新催化剂。相比之下,美联储政策前景的不确定性更高,特别是在通胀压力和经济增长之间的平衡考量,可能成为影响汇率走势的关键变量。此外,地缘政治因素和全球贸易格局的演变也在影响市场情绪,交易员密切关注即将展开的欧美贸易谈判可能带来的影响。 后市展望 短期展望方面,技术面和基本面因素共同指向欧元兑美元将维持区间震荡格局。1.1280-1.1380的核心交易区间料将继续发挥作用,除非出现重大基本面变化。若美国债务担忧情绪继续发酵,叠加美元指数进一步走弱,欧元兑美元有望挑战区间上沿甚至突破1.1410阻力。相反,如果美国经济数据持续向好,或者市场风险偏好急剧恶化,汇价可能回落至区间下沿1.1280附近寻求支撑。 中长期展望来看,从技术形态分析,欧元兑美元仍处于始于1.0210的中期上升通道内,趋势结构保持完好,中期偏向依然看涨。但交易员关注1.1230关键支撑位的有效性,该位置若被实质性跌破,可能触发更深层次的调整,届时汇价可能回撤至1.1000-1.1100区域。上行方面,若能够成功突破1.1410-1.1492的阻力带,将确认新一轮上升波段的启动,中期目标可看向1.1600甚至1.1700区域。 注:本文基本面内容据路孚特报道展开。 |

1 小时前

1 小时前

1 小时前

2 小时前

换资前言:一篇文章的指引或许有限,但长期精准的分析才是稳步提升收益的关键。或许你

我刚才谈了黄金货币重置之后,如全世界的货币全都出问题,那么一个新的货币不知道它叫

每经编辑|程鹏 据央视新闻5月23日报道,当地时间5月23日,美国总统特朗普在社交媒

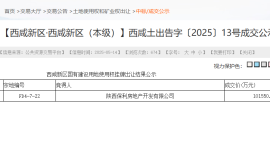

每经记者|张文瑜西安每经编辑|贺娟娟 楼市小阳春过后,平静许久的西安土拍市场,

如盈财女:5.23黄金宽幅震荡,原油继续高空 昨天日内惊险不断,亚盘冲高下跌,

每经记者|王海慜李娜每经编辑|董兴生 伴随着宁王(宁德时代)上市,港交所IPO(

每经记者|陈晴每经编辑|董兴生 回款难题、药房闭店潮⋯⋯去年以来,医药流通行业

26只新型浮动费率基金今日获批;浮动费率下的三档收费标准明晰了,业绩比较基准有了更

中国证券投资基金业协会数据显示,4月份全国新备案私募基金数量1606只,新备案规模643

国常会:要加快绿色科技创新和先进绿色技术推广应用