|

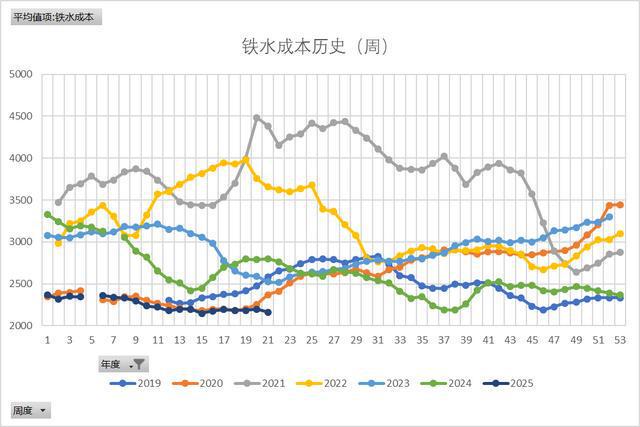

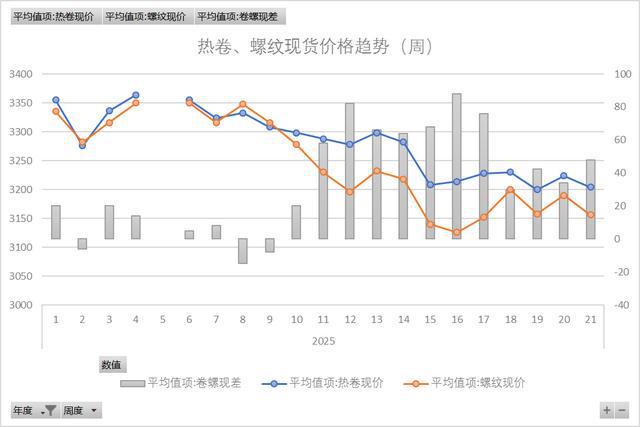

第21周钢市总结 本周黑色系期货市场再度转跌,焦煤空头再度发力,盘面增仓下跌,连刷新低,直逼800关口,其它品种也回吐上周涨幅,唯一抗跌的铁矿石也出现颓势,热卷抗跌韧性稍优于螺纹。现货市场,原料端铁矿石震荡走弱,焦炭、废钢持稳运行,焦炭提降效果显现,铁水成本大幅下降,再刷历史新低,铁水产量连续2周小幅回落,成材端全周小幅震荡,价格重心下移,成材跌幅小于成本,钢厂利润小幅上升。 铁水 本周铁水税前成本均价2160元/吨,环比降38元/吨,焦炭提降执行,铁矿石转弱,铁水成本大幅下降,再刷历史新低;

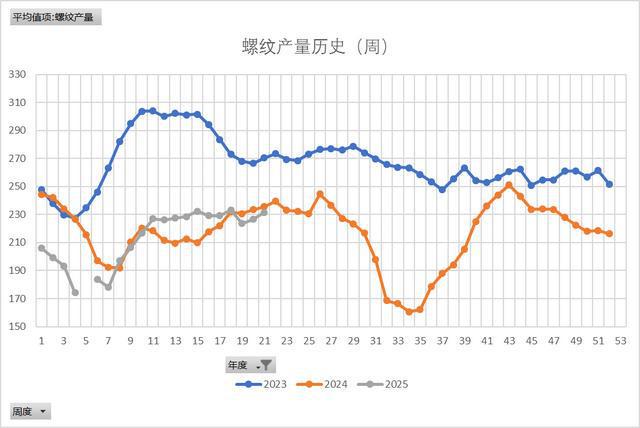

本周铁水日均产量243.6万吨,环比降1.17万吨;高炉开工率83.69%,环比降0.46%;铁水产量连续下降,钢厂利润尚可,难以持续大幅回落; 产量累计3.439亿吨,同比去年高1283万吨(高3.88%);

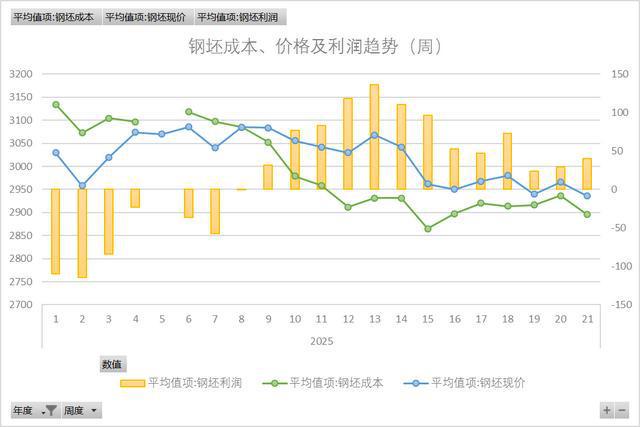

钢坯 本周钢坯成本均价2895元/吨,环比降41元/吨;出厂均价2936元/吨,环比降30元/吨;盘面利润40元/吨;成本降幅超过出厂,盘面盈利小幅上扬;

本周钢坯日均外卖3.68万吨,环比上周降0.5万吨;总库存134.15万吨,环比降6.15万吨;日均外卖出现下降,大幅低于往年同期;

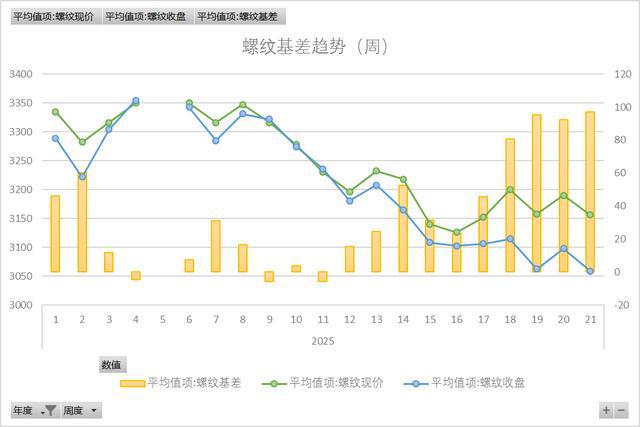

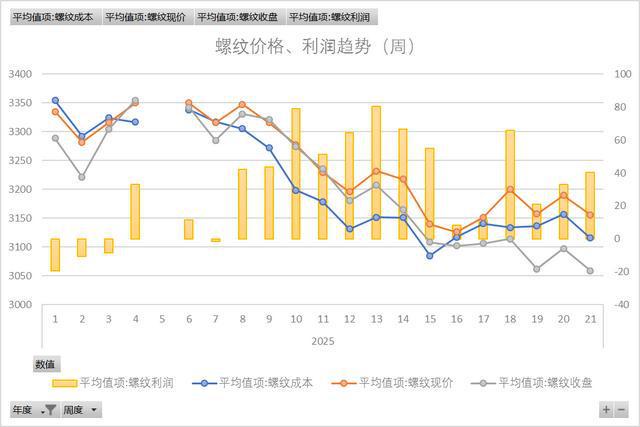

螺纹 本周螺纹现货市场均价3156元/吨,环比降34元/吨;期螺主力合约收盘均价3059元/吨,环比降38元/吨;基差升水97元/吨;期现同步下跌,基差高位波动;

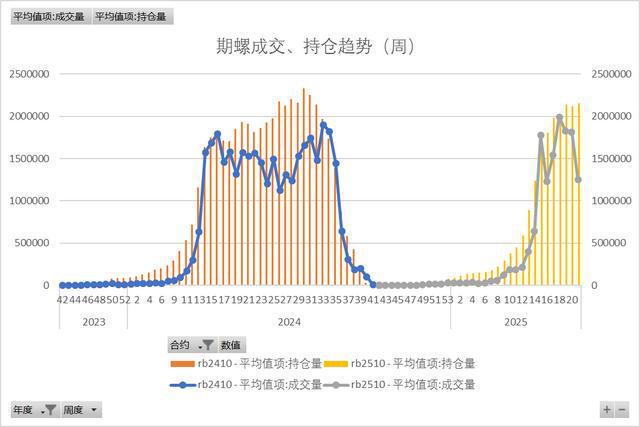

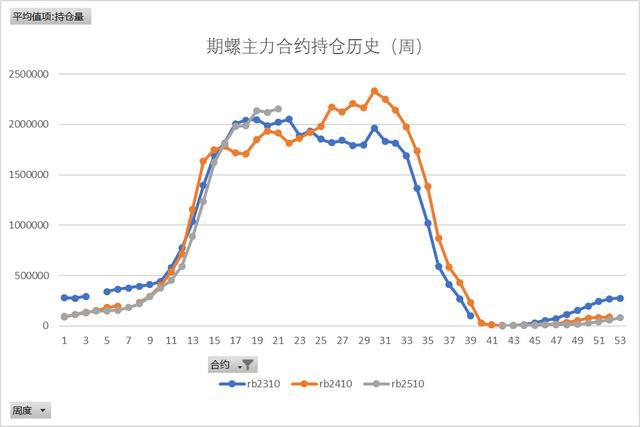

本周螺纹主力合约成交均值125.40万手,环比降56.10万手;持仓均值215.50万手,环比增3.42万手;市场预期悲观,成交活跃大幅下降;

本周螺纹成本均价3115元/吨,环比降41元/吨;市场均价3156元/吨,环比降34元/吨;盘面利润40元/吨;成本跌幅略超市价,盘面盈利低位波动;

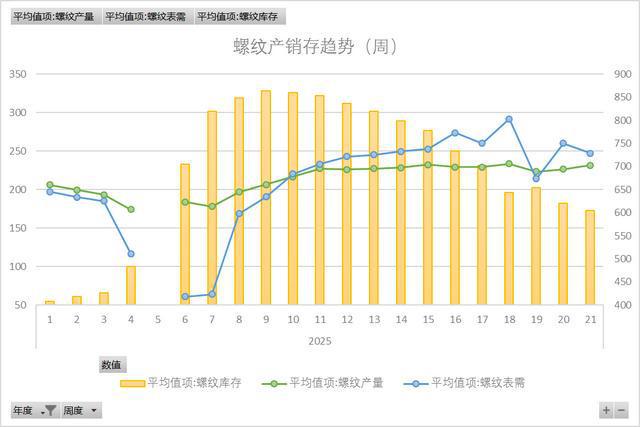

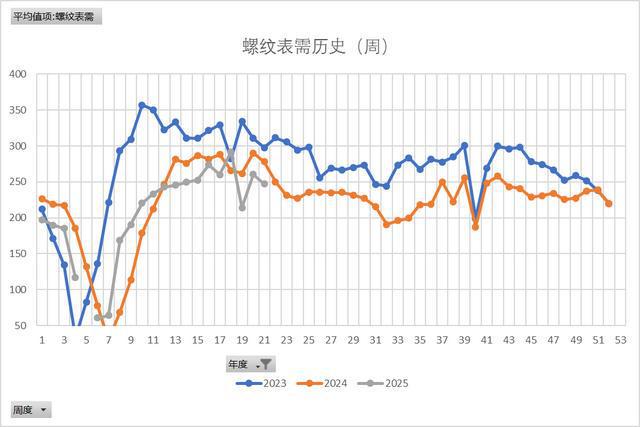

本周螺纹产量231.48万吨,环比增4.95万吨;表需247.13万吨,环比降13.16万吨;总库存604.22万吨,环比降15.65万吨;产量大幅上升,表需再度转降,厂库出现累库; 表需年度累计4164.66万吨,同比去年低251万吨,低5.70%;

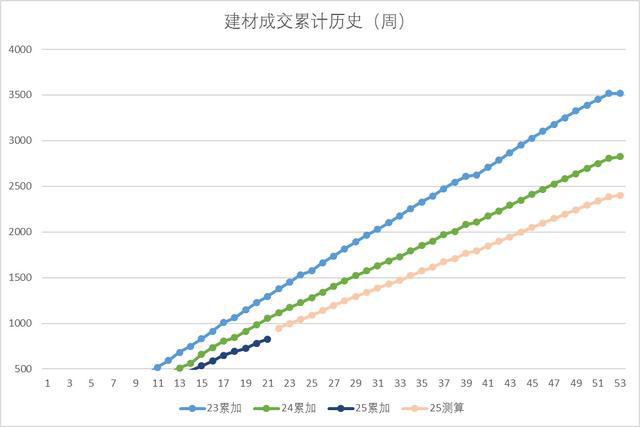

本周建材日均成交9.53万吨,环比降1.46万吨;电商日均成交20.06万吨,环比降1.27万吨;建材成交再度大幅下滑,低超去年同期4.4万吨; 建材年度累计成交828.36万吨,同比去年低224吨,低21.34%;

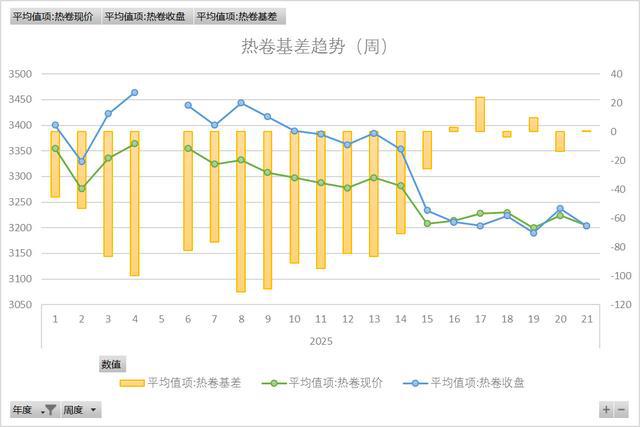

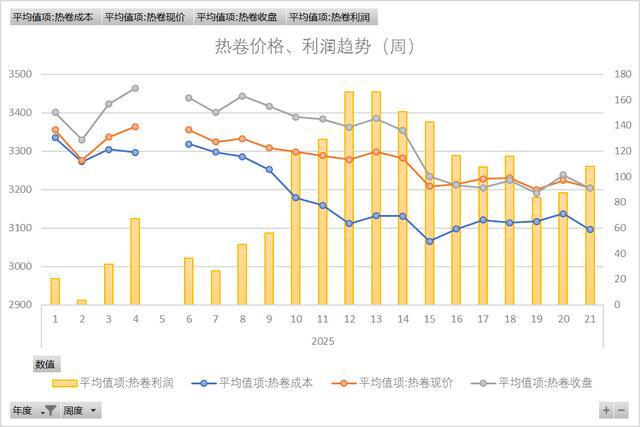

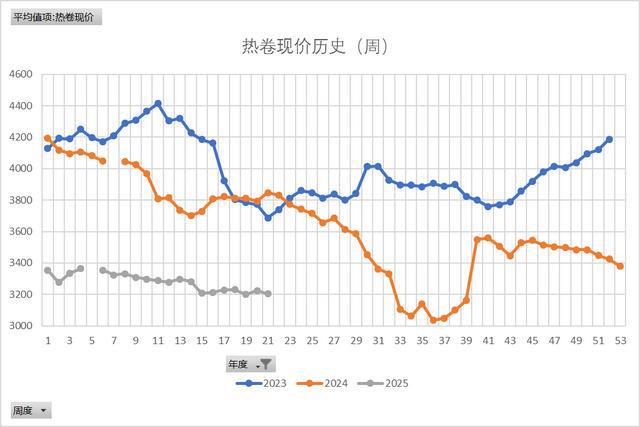

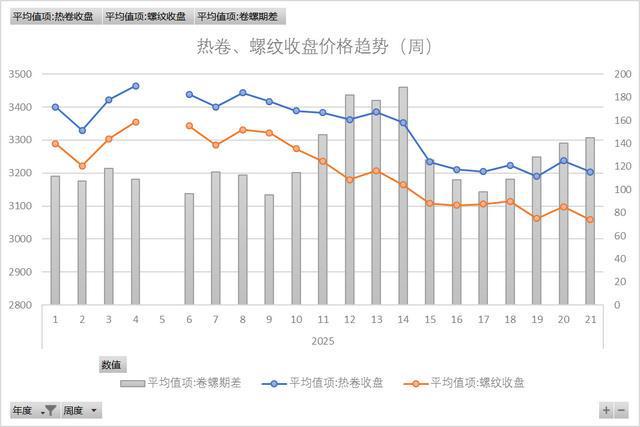

热卷 本周热卷现货均价3204元/吨,环比降20元/吨;期货主力收盘均价3203元/吨,环比降33元/吨;基差升水1元/吨;期货跌幅超过现货,基差基本平水;

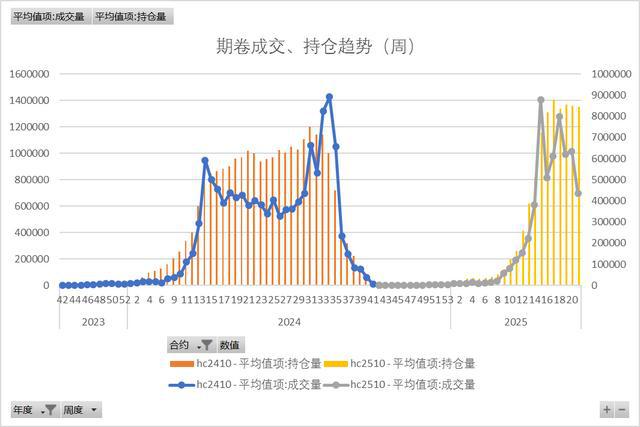

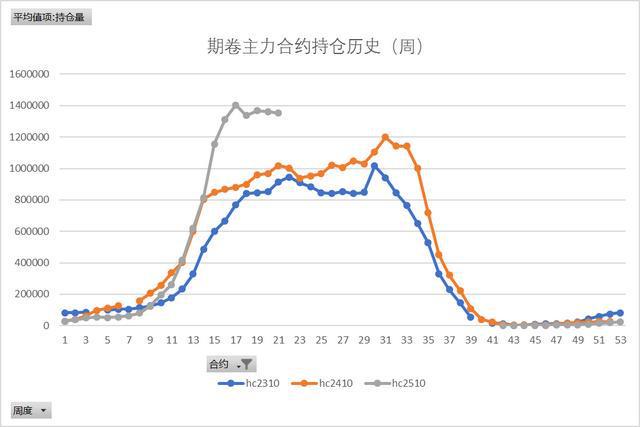

本周热卷主力合约成交均值43.44万手,环比降20.10万手;持仓均值135.30万手,环比降0.94万手;持仓连续小幅回落,连续4周高位波动;

本周热卷成本均价3095元/吨,环比降41元/吨;市场均价3204元/吨,环比降20元/吨;盘面利润108元/吨;成本大幅下降,市价抗跌明显,盈利持续上扬;

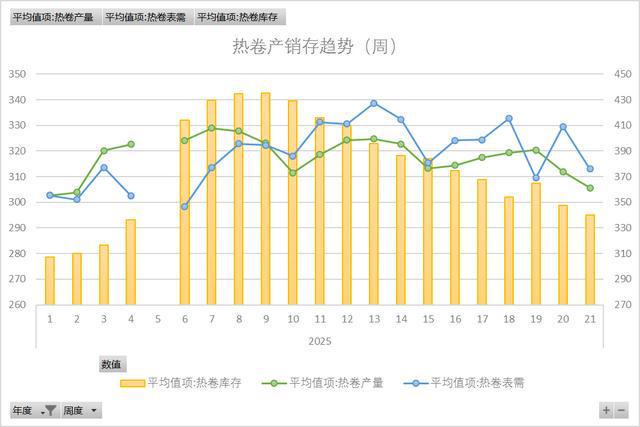

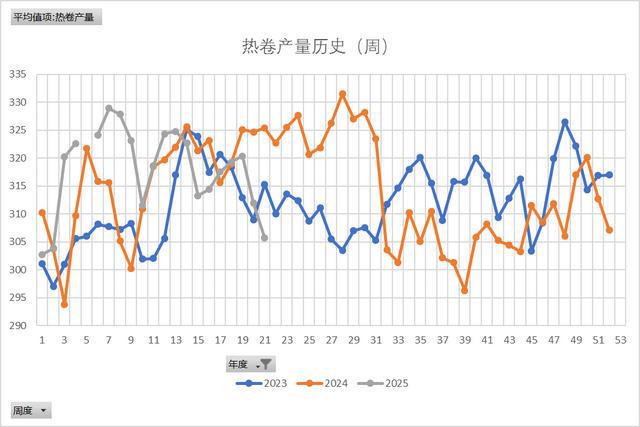

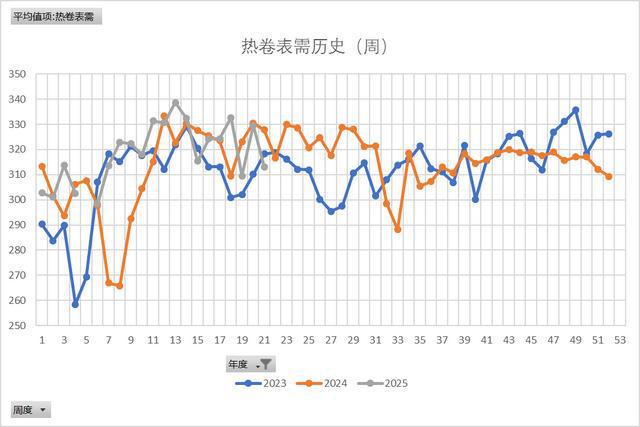

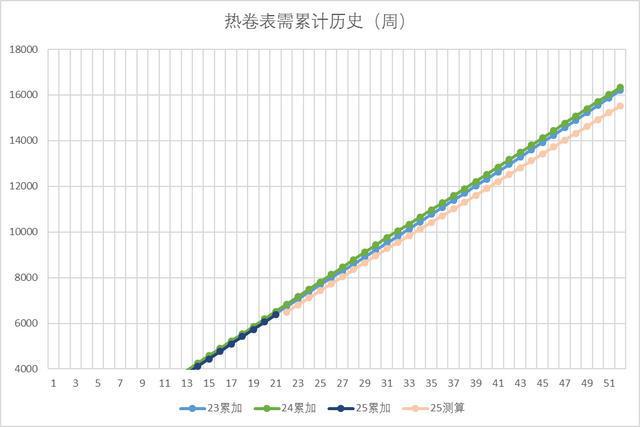

本周热卷产量305.68万吨,环比降6.3万吨;表需313.06万吨,环比降16.47万吨;总库存340.19万吨,环比降7.38万吨;产量低超去年20万吨,表需出现回落,库存小幅去化; 表需年度累计6376.99万吨,同比去年低141万吨,低2.18%;

本周热卷—螺纹期货品种差144元/吨,环比涨4元/吨;现货品种差48元/吨,环比涨14元/吨;螺弱卷强趋势走强,现货品种差小幅走阔;

目前钢市利多因素:铁水产量连续2周下降,电炉谷电出现亏损,电炉产量仍将回落,钢材出口保持高位,国际价格仍占有优势; 利空因素:焦煤基本面并未改善,焦炭第二轮提降升温,双焦持续下跌将引发成本端的负反馈,建材需求再度转降,大幅低于往年同期,钢厂利润尚可,铁水成本难以大幅回落,供应端压力不减; 目前,原料端焦煤面临破位考验,成本支撑走弱明显,随着南梅雨北高温钢市淡季到来,建材需求将进一步下滑,制造业难以承接流出长材的铁水压力,短期钢市或震荡走弱。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经记者|黄博文熊嘉楠每经编辑|文多 【编者按】 2025年,中国品牌在升维。反内

黄金根据周五收盘情况来看,尾盘最高触及3366一线震荡下行,但是收盘在3356一线,也就

概述回顾五月份江西废钢市场情况,废钢价格呈现整体呈阶梯式回落,整体价格仍处于小幅

每经编辑|金冥羽 近日有博主爆料称,苏州工业园区某充电站多辆汽车起火,涉事车辆

每经记者|张静张文瑜西安每经编辑|贺娟娟 5月24日,香港大学化学博士郝宇通过微

每经记者|段思瑶每经编辑|孙磊 5月23日,比亚迪再次推出限时一口价或限时补贴的

换资前言:各位投资朋友,周末愉快,一周交易结束了,今天你是轻轻松松在家享受着周末

钢厂调价015月25日, 后英对部分产品出厂价格进行调整,以“5月23日后英价格稳定”为

黄金根据周五收盘情况来看,尾盘最高触及3366一线震荡下行,但是收盘在3356一线,

周五(5月23日),美国总统特朗普再次挥动关税大刀,市场避险情绪陡然升温,金价周五暴