|

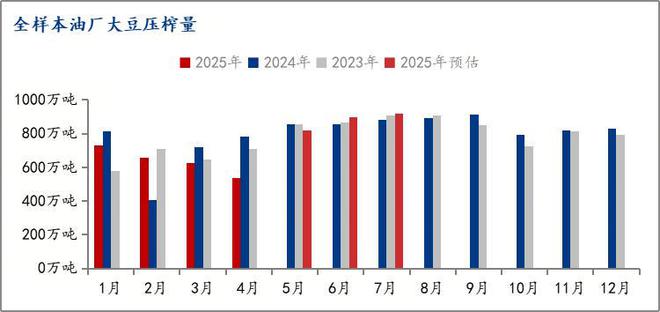

5月以来,国内豆油市场步入关键转折期,现货一口价同环比双跌,截至5月30日,全国一级豆油均价跌至8002元/吨,环比上月下跌2.6%。期货Y09合约持续在7650-7900元/吨区间震荡,近日豆油7700元/吨的支撑位跌破,6月下方空间恐进一步打开。基差则因油厂开工率回升承压下行,逐步向6-7月合约价格靠拢。驱动行情的主引擎已明确切换至国内自身供需逻辑的转换,特别是大豆巨量到港带来的供应压力释放。在这一轮油脂板块的调整中,豆油因其最充裕的原料供应,三大油脂(豆油、棕榈油、菜籽油)中基本面最弱、下跌动能最足的品种属性或在6月进一步得到强化。 一、6月豆油供应格局向宽松转换 6-7月高压榨成定局: 延期到港到库的大豆在5月已陆续到库,5月全月油厂压榨量预计在820万吨左右,环比5月压榨量增加280万吨,压榨量迅速上升油粕供应逐步由紧张向宽松转换。6、7月油厂压榨预估均维持在900万吨以上的水平,未来供应端的压力预计将加速释放,且库存高企压榨难以出大变数。

豆油需求无亮点: 看空心态主导采购: 市场对供应增大的预期高度一致,导致下游普遍采取“逢低刚需补货”策略,主动备货意愿低迷,贸易环节流转速度放缓。季节性消费转淡: 随着气温升高,夏季饮食油脂消耗量自然减少。同时,暑假临近导致学校食堂等集中消费减弱,终端需求缺乏有效提振。 库存进入累库周期: 供应增加而需求未能同步跟进,豆油库存已出现拐点,近两周均为累库态势,进入6月压榨量进一步提升,前期偏紧的供需平衡预计将迅速转向宽松。根据Mysteel数据显示,截至2025年5月23日,全国重点地区豆油商业库存69.72万吨,环比上周增加4.09万吨,增幅6.23%。同比减少21.82万吨,跌幅23.84%。供需格局的快速转换,是当前豆油价格承压的核心内因,也奠定了其在三大油脂中最弱的基本面地位。

二、三大油脂对比:6月豆油最弱属性恐得到进一步强化 在当前的油脂板块中,豆油的弱势尤为突出,主要源于其最直接、最庞大的供应压力相对确定。由于美国生柴政策较为反复,且从政策落地到执行需要一定时间,短期我们认为很难有方向性的指引。那么当前我们主要将目光聚焦在供应端,豆棕菜系三大板块中棕榈油、菜油的供应仍有不确定性。棕榈油方面,虽进入增产季但产区及国内的库存依旧处于低位,库存处于重建过程容易受消息面扰动。菜油方面,中国对进口自加拿大的菜籽反倾销调查何时及出台何种措施仍是进口菜油供给的最大变化,其不确定性更大。但从豆油来看,全球大豆的供应预期以及国内的高到港、高压榨的确定性较大,易吸引空头资金配置,6月份的其偏弱属性可能进一步得到强化。 三、后市展望:弱势格局延续 当下正处于国内豆油供需格局转换的关键节点,巨量大豆到港和高开机率驱动的供应压力释放,是市场无法回避的核心矛盾。在此背景下,豆油无可争议地成为三大油脂中最弱的品种,承受着现货压力和空头资金的关注,6月国内豆油一口价预计呈偏弱走势。 1、期货价格(Y09)下行压力仍存: 6月的供应现实得到进一步强化,豆油期价跌破5月支撑位的可能性增大,关注继续向下至7500-7650元/吨一线的运行空间。 现货基差:相对抗跌:现货基差继续大幅下行的空间预计有限,主要因6月库存压力虽增但尚在可控范围,且前期的下跌已部分消化了供应增加的预期。且盘面下跌可能给予其一定的支撑,预计6月全月华东基差运行空间在200-250元/吨。 3、一口价:因盘面价格下挫,基差也受现货压力有回落的空间,6月全国一级豆油均价参考运行空间为7900-8100元/吨。 关键变量提示: 美豆产区天气: 进入6-7月,北美天气炒作窗口开启,若出现不利天气,可能通过美豆及CBOT豆油价格对国内形成外溢支撑,但在国内巨大供应压力下,反弹力度可能受限,且需关注天气实质影响。 国际生柴政策: 关于美国生柴政策的解读多空均有立场,且最终政策的落地与执行仍需时间,短期看生柴政策很难给出明确的方向指引,但阶段性的消息仍将对期价造成扰动。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

在业内人士看来,买断式逆回购缩量续作,并非央行收紧流动性的信号,或意在对冲到期压

每经记者|温梦华每经编辑|赵云 发布仅1天后,茅台机场就宣布部分取消乘机100%中

每经编辑|程鹏 5月31日,河北省武邑县应急管理局发布通报:5月30日18时30分左右,

各位老乡们好!今天是2025年5月31日,全国尿素价格基本稳得像老牛拉车,只有广西偷偷

“岚图品牌主打一个‘听劝’,通过超5个亿的投入,优化提升了1366项产品功能,实现了8

低端竞争是一条死胡同,短视的竞争只会让行业翻车,只有高端突破才是阳关大道”。在5

今天有消息说,要引导生猪行业减少过度内卷的重磅信号。包括:1、不增加母猪数量(不

核心要点:1. 主产地价格承压分化: 利空主导:神华外购价下调打击市场情绪,面煤、籽

据农业农村部监测,5月30日,全国农产品批发市场猪肉平均价格为20.66元/公斤,与上周

国际风向向来是说变就变,本来这两年印度和俄罗斯的关系好的蜜里调油,印度成了帮助俄