|

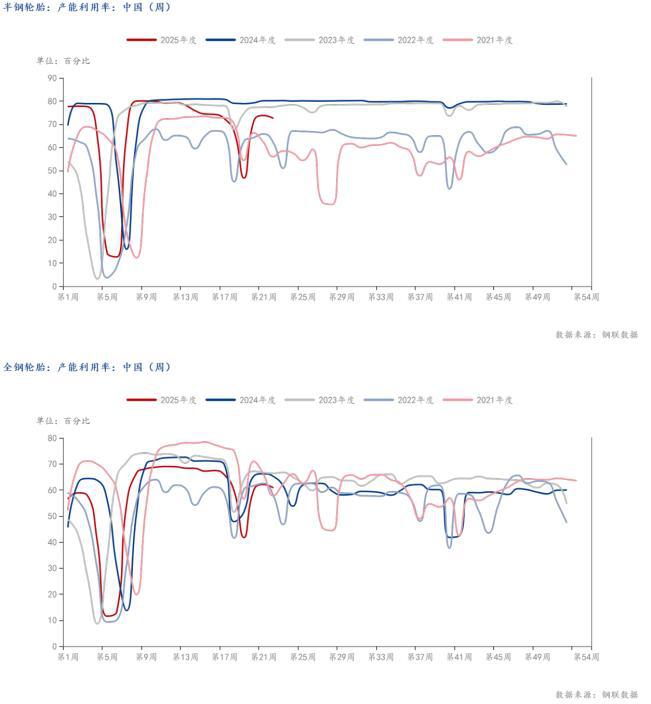

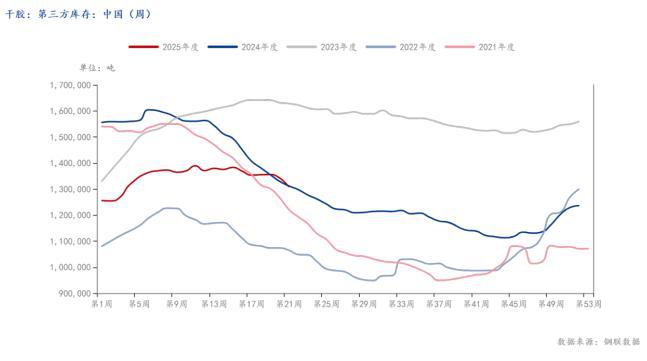

来源:华闻期货 沪证监许可【2016】38号 今日期货市场涨跌互现。黑色板块中,焦煤与焦炭分别下跌5.28%、2.13%。能化板块中,燃料油与LU燃油分别下跌4.85%、3.33%。有色板块中,多晶硅上涨1.42%,工业硅下跌1.65%。农产品板块中,菜籽粕与鸡蛋分别上涨1.23%、0.82%。 一、燃料油 行情回顾 受国际油价转为下跌影响,燃料油价格低开低走,持续下行。主力合约收在2903元/吨,跌幅4.85%。 数据来源:文华财经 华闻期货交易咨询部 波动逻辑 (1)成本端:本周末OPEC+会议即将召开,市场认为其计划在7月再次维持较大规模的增产力度,给油价带来利空压力。此外虽然美国法院裁定暂停特朗普新政一度带来利好,但特朗普政府上诉后,联邦上诉法院暂停裁决。国际原油价格由涨转跌,对燃料油成本支撑大幅减弱。 WTI原油价格走势 数据来源:文华财经 华闻期货交易咨询部 (2)供应端:端午节后部分主营炼厂复工,各区域炼厂正常放量,供应有增加预期。 (3)需求端:6月仍处于船用油消费淡季,拉运需求欠佳。 (4)库存端:国产燃料油库存率总体回升,部分产品炼厂出货承压,炼厂库存仍有小涨风险。 截止5月29日,山东油浆市场库存率14.0%,较上周期涨3.6个百分点。山东地区渣油库存率0.6%,较上周期跌0.2%,山东地区蜡油库存率2.3%,较上周期跌0.2%。 山东地区国产燃料油库存率走势 数据来源:隆众资讯 华闻期货交易咨询部 (5)国际市场端:受6月装船货买兴增强支撑,近期新加坡低硫现货溢价将走强,预计将吸引部分欧洲船货在未来几日流入新加坡,同时部分中硫燃料油已开始向新加坡流入。 截至2025年5月28日,本周期新加坡燃料油库存2233.8万桶,比上周期涨83.20万桶,环比涨3.87%。 新加坡燃料油库存图 数据来源:隆众资讯 华闻期货交易咨询部 后市展望 国际原油价格转跌使燃料油成本支撑大幅减弱。端午节后供应有恢复预期,而需求持续疲软。国内燃料油库存或持续累库。欧洲船货即将流入,新加坡燃料油库存连续上升,国际市场燃料油价格也承压。短期燃料油期货价格或继续走弱,持续关注国际原油价格走势。 二、20号胶 行情回顾 20号胶主力合约今日偏弱运行,收盘报11865元/吨,收跌4.66%。 数据来源:文华财经、华闻期货交易咨询部 波动逻辑 (1)供应端,天气状况整体较好,供应旺季到来,泰国橡胶管理局(RAOT)5月初宣布将开割时间延后一个月,上量预期不变,供应压力随之增加。泰国橡胶管理局今日公布的数据显示,泰国杯胶价格下跌0.9%,报49.5泰铢/公斤,成本支撑有所减弱。 (2)需求方面,隆众最新数据显示,至5月29日,半钢轮胎周度产能利用率72.51%,环比降1.23%;全钢轮胎产能利用率60.8%,环比降1.29%。随着“端午节”假期期间部分企业存在检修计划,预计下周轮胎产能利用率或继续走低。 此外,海关数据显示,2025年4月我国小客车轮胎出口量25.76万吨,环比减少10.39%,同比减少0.94%,从隆众统计的出口订单来看,出口订单减少的轮胎企业比例大于出口订单持平或提升的企业,订单呈偏弱运行态势。 (3)库存端,至5月25日,我国天胶社库130.8万吨,环比降3.4万吨,降幅2.5%。其中,深色天然橡胶库存为79万吨,环比降3.4%,降幅主要来自于NR库存仓单注销。虽然库存呈去库趋势,但现货市场未见好转,两者关联性减弱。 后市展望 综合来看,橡胶供应旺季到来,供应压力逐渐增加。原料价格有所回落,成本支撑减弱。需求方面,随着“端午节”假期期间部分企业存在检修计划,轮胎企业下周开工率有降低预期,预计20号胶短期维持低位震荡。 杨广喜 投资咨询从业证书号 Z0000278 袁徐超 投资咨询从业证书号 Z0019817 (转自:华闻期货) |

1 小时前

昨天 23:07

昨天 23:07

昨天 23:07

昨天 23:07

今天是端午节,中国邮政发行2025-8楚辞邮票,以版票形式,面值8.9元。目前市场上楚辞

铸造铝合金期货及期权合约将分别于6月10日9时、21时挂牌交易,标志着我国期货市场首个

【消息面】周五金价下跌,美元上涨,市场消化了最新的关税发展,而一份较为疲软的通胀

生意社05月31日讯回顾5月份,上半月,央行宣布降准降息,钢市行情未见“波澜”,随后

2025 年 5 月 30 日,天津证监局发布《关于对华金期货有限公司采取责令改正监督管理措

知名黄金机构疑似爆雷!日前,多名网友表示,黄金综合服务商——浙江永坤控股有限公司

每经编辑|程鹏 据央视新闻5月31日报道,当地时间5月31日,欧盟委员会在一份声明中

每经编辑|程鹏 特朗普30日在白宫总统办公室欢送马斯克。 综合央视新闻、参考消息

5月31日,2025粤港澳大湾区车展在深圳国际会展中心正式拉开帷幕。小米YU7、尊界S800、

5月30日晚,华为与江淮汽车联合打造的高端智能轿车尊界S800正式发售,尊界S800推出四