|

每经记者|赵云 每经编辑|肖芮冬 各位读者,端午节安康。 A股五月已收官,二季度的行情也走过了2/3。回看今年前5个月,市场两度于季初大跌后,快速企稳并走出主升,或者说反弹。

一季度太远,先不提了。 值此端午假期,我们简单看看二季度(4月初至今)这波反弹的成色怎样、后续如何? 1.指数表现 4月7日大跌后,主要股指大多快速反弹,于5月上中旬一度补上低开缺口,但5月最后两周,又纷纷震荡并小幅回落。 据Wind统计,二季度迄今,表现最好的是微盘股、北证50代表的小盘风格。 其次是红利指数和沪指;再次则是深指、创指和其他宽基指数。

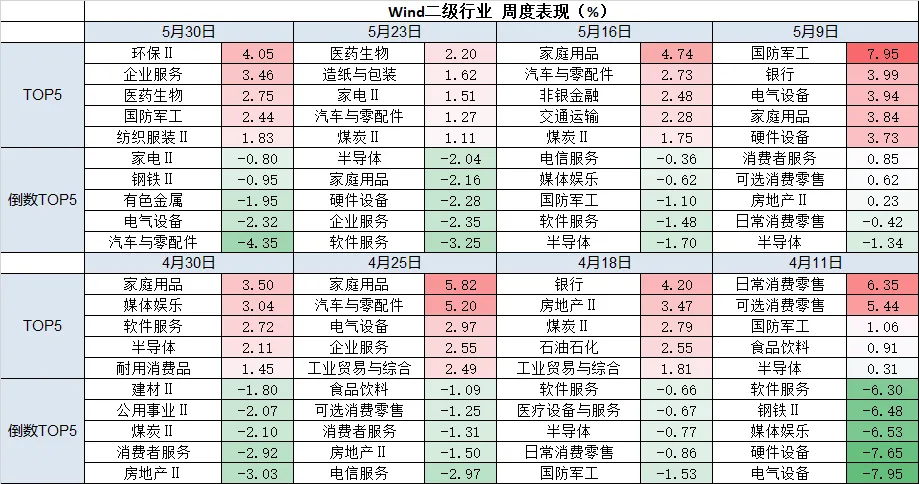

2.板块节奏 Wind数据显示,4月1日至5月30日,Wind二级行业指数中累计涨幅居前的主要是消费、医药、军工和银行;跌幅居前的则是一季度表现亮眼的科技线。

具体到最近8个交易周,如下图所示,几大领涨方向明显呈“你方唱罢我登台”的节奏,而科技线在4月7日大跌后,一直未见起色。

3.个股表现 在大反弹行情中,选到最牛个股,无疑能带来丰厚的超额收益。 Wind数据显示,4月7日以来,有15只个股走出翻倍行情,舒泰神则以251.45%的区间涨幅登顶。

分月份来看,4月份最牛个股当属联合化学、国芳集团和红宝丽;

5月份则轮到中邮科技、舒泰神、王子新材、合锻智能和路桥信息等。

有趣的是,假设你在4月全程持有联合化学,又在5月持有中邮科技,完整“吃下”两波涨幅后,理论上的最高收益率将来到约565%。 如果能在4月7日相关股票的最低价入场,并在5月某天的最高价卖出,则理论值还会更高——但显然,这已经极其不现实了。 4月1日至5月30日,沪指累计上涨0.35%,对多数股民而言,仍可以将跑赢大盘作为“及格线”。 值得注意的是,场内1100多只非货币ETF中,同期表现堪称“及格”的产品有375只。

其中,涨幅居前的产品为国泰创业板人工智能ETF(+16.46%),以及以港股创新药ETF为主的多只跨境型产品。

4.后续思路 由于假期刚刚开始,本文无法预判消息面是否还有新的大事件,这里分享一些机构观点。 东吴证券研报指出,市场进入快速轮动末期,行业风格向稳定板块切换。 5月中旬以来,市场进入震荡调整区间,以小盘股为代表的概念风格轮动速度达到顶峰,小盘成交占比接近历史高位,波动持续放大。近期一二级估值极化系数维持在稳定状态而市场指数呈现震荡,说明行业在当前并未呈现估值扩散,但呈现持续轮动的态势。4月8日以来的领涨行业重复度在下行通道中,近期轮动速度与3月末较为相似。 “参考2024年末的市场变化,当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,尽管关税有扰动,但市场已在价格修复中有所反应,因此,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换。” 德邦证券研报称,科技产业趋势未完,是接力消费行情的重要方向。 “如果我们有快进键到2025年的年底,回望这一年的A股市场,很可能会把关税当做插曲,当做是一个全年最好的机会,并疑惑,为何在这时没能看清科技和消费的内生趋势。” 其认为,科技是下半年的胜负手。关税插曲之后,洼地被逐一填平,红利和微盘反弹至新高,风险偏好全面抬升、还剩科技缺席。科技巨头“补贴大战”获取C端流量,同时又在大幅增加资本开支,类似于2022年后ChatGPT、美股MAG7资本开支扩张的节奏,且增速可能更快。 东吴证券则认为,短期看,美国关税扰动持续,但对市场影响已边际弱化。“底线思维”下对于A股的冲击或整体可控。 其表示,继续看好成长,“宽货币+弱美元”是影响风格的重要线索。 一方面,在宽货币向宽信用传导的复苏初期,流动性逻辑主导,小盘成长风格占优。 另一方面,近年A股价值/成长风格受美元影响加大,弱美元周期下,成长股更为占优。进入6月,科技板块将迎来密集的事件催化,景气有望持续。同时,成长股估值、流动性也将受益于弱美元环境,成长风格有望表现出更好弹性。 封面图片来源:每日经济新闻 文多 摄 |

1 小时前

1 小时前

昨天 23:08

昨天 22:17

昨天 22:17

每经记者|包晶晶每经编辑|金冥羽 魏文艺 图源 | 每日经济新闻资料图 今年以来,

有时候,面对等待比坏的结果还让人难受,消耗着大量的激情,在每一次涨跌之间期待和想

本周芝加哥期货交易所 CBOT 谷物期货市场呈现分化走势 市场情绪受到基本面 持仓变动及

止损,永远是对的,错了也对!死扛,永远是错的,对了也错!横批:止损无条件!如果没

“2025年无人配送车行业迎来爆发式增长,发展速度达到去年的10倍。作为行业早期参与者

凤凰网科技讯6月1日,理想汽车公布2025年5月交付数据,5月理想汽车交付新车40,856辆,

凤凰网科技讯6月1日,阿维塔今日已公布5月销量数据,2025年5月,阿维塔销量达12767辆

每经记者|魏官红每经编辑|张凌霄 图片来源:西南财经大学 百载峥嵘,弦歌不辍。

今天是2025年6月1日,儿童节,但黄金市场却像坐上了疯狂过山车! 国际金价一夜暴跌0.8

2024年的金价那叫一个热闹,上海黄金交易所的Au9999黄金,全年下来涨幅达到了27.87%。