|

1.有大事 今天这篇文章值得深读。 海外在提前埋伏大宗商品,大宗商品的黄金时代要来了,这个我放到了第二部分。 第一部分先说说A股。 1.旅游&金信消费:我手上还有旅游,我还是看好旅游的,然后场外的金信消费涨得比场内好不少,场外的金信随时都可以卖了,多的赚了10个点,少的至少也有5个点了。

2.白酒&房地产:白酒、房地产我还是拿着,这两个最近表现不是很好,但我没有放弃,我还是会选择继续持有。 白酒如果再跌,我会继续买入的。白酒这个位置,性价比很高了。 3.光伏&新能源:光伏和新能源我也还是在持有,光伏和新能源都坐了一波过山车。目前光伏小赚,新能源赚得更多,我觉得后面光伏和新能源可以突破年线,准备继续持有一下。 4.医药&创新药:最近吹医药和创新药的人多了起来,我之前买的时候,很多人是说医药不行的,等涨起来了,这些人就说医药好了。买在无人问津处,卖在人声鼎沸时。创新药我出了一半多一点,医药我还继续持有,我构建的「酒馆轮动」组合里面医药涨得不错。 医药我继续看好,长线我会继续持有。但是短线上我还是会做波段的。 今年以来,我大部分的操作都是赚钱的。 我不能保证100%的胜率,但是七八十的胜率还是有的。 为什么呢,因为我拿的时间比较长,买的也是低位。 我赚钱的速度不快,但是很稳。 这就和大部分亏钱的散户不同了。大部分散户喜欢追高,不是已经涨了,喜欢玩短线,不是今天买了明天就涨的不买。 如果每个散户短线,追高,能成功,我请问是不是人人都是股神、基神?散户如果真的能赚到钱,那机构是不是要亏麻? 但实际情况恰恰相反,大部分散户亏麻了,机构反而赚麻了。 想要在这个市场赚钱,就必须要有机构的思维。 A股是一个可以逆天改命的地方,但是如果你着急逆天改命,那你必然会被大资金收割。 LV5的账号,想要去打LV100的Boss,你身后一堆LV90的等着看你的笑话,等你被Boss一掌拍死,然后他们好去捡你爆的金币。 机构不在乎你手上有几块钱,即使只有1块钱,他都很乐意让你爆仓,然后收割。 别问机构为什么不带你赚钱,等你到了机构的位置,你甚至恨不得让你周围的机构也被Boss一掌拍死,然后自己把所有的钱赚完。 但是我坚信一点。 人只有利他才能赚更多的钱,这个市场上的钱是赚不完的,我帮别人赚钱,那么某一天别人也会帮我赚钱。 就像古时候的刘邦和项羽,跟着刘邦的兄弟,在打天下的时候就已经开始封王了。 很多时候刘邦说这块地,打下来就封你为王。 而项羽呢,项羽即使手里的虎符都已经磨光了,也不愿意把自己的权力交出去。 所以打到最后面,刘邦的朋友越来越多,项羽的朋友越来越少,渐渐的相遇不是和刘邦作对,而是在和整个天下作对。 人怎么能和天下作对呢?项羽兵败就成了一个板上钉钉的事情,区别就是埋在哪里罢了。 所以做人和做投资都是一样的。 利己是走不长远的,利他才能把朋友弄得多多的,这也是为什么我看到了什么好机会,我也会和大家说的原因。 投资也是一场修行。 大宗商品的黄金时代来要了。 这是来自知名宏观分析机构宏观指南针的最新观点!

与市场主流观点截然不同,他们认为美国经济增长可能超预期,而与此同时美元面临的抛售压力将为大宗商品市场开启一个全新的投资窗口。 目前华尔街的主流预期相当悲观。分析师们认为,美国消费者支出将在三季度大幅放缓至0.7%,这一数字与金融危机后最惨的季度持平。 失业率预计在Q4将上升至4.5%,而个人消费物价指数同比增速将从2.8%升至3.3%。

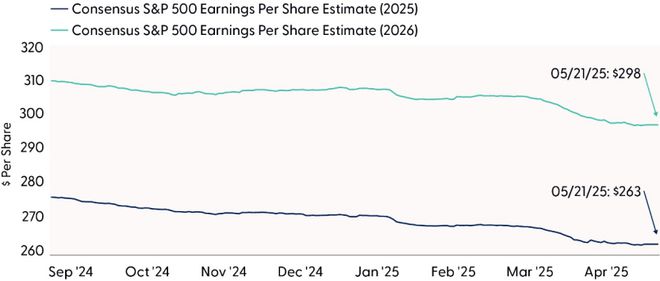

在这种预期下,投资者对标普500每股收益增长的预期仅为7%,远低于疫情前30年8%的平均水平。

然而,宏观指南针创始人Alfonso Peccatiello却持有截然不同的观点。 他在最新分析中指出,市场严重低估了美国经济的名义增长潜力。这种分歧的核心在于,大多数分析师未能充分理解特朗普政策组合的真正影响机制。 延长减税法案与征收关税的政策组合,实际上相当于两次印钞操作! 一方面,减税政策每年向美国经济注入约3000-4000亿美元的净新增政府支出; 另一方面,关税收入并非传统意义上的税收,而是消费者为进口商品支付更高价格的结果。 这种机制下,政府既在印美元又在通过通胀贬值这些美元,形成了一种独特的财政刺激模式。 比政策因素更为关键的是,一股来自全球机构投资者的巨大抛售力量正在酝酿。 全球主要养老基金、保险机构和资产管理公司持有规模达30万亿美元的美元计价资产,其中包括13万亿美元权益类资产和17万亿美元固定收益工具。 这些"巨鲸"机构包括日本政府养老金投资基金、挪威主权财富基金、加拿大养老金计划投资委员会、荷兰APG资产管理公司以及澳洲Superannuation基金等。 正如上篇写日本农林中央金库暴雷一文所提到的,长期以来,这些机构普遍存在美元风险"对冲不足"的问题。以管理规模超过5000亿加元的加拿大最大养老基金CPPIB为例,其推荐的美元对冲比例仅为40%。

问题的关键在于,当前市场出现了反常现象:在风险资产抛售期间,美元未能如期走强。 这种情况下,对冲不足将加剧投资损失,迫使国际机构启动大规模美元对冲操作,继而引发持续性美元抛售。 在这种宏观环境下,大宗商品市场正迎来一个历史性的投资窗口。 更为重要的是,在当前的政策环境下,投资者需要持有"美元计价、低久期、抗通胀"的资产。大宗商品作为典型的通胀对冲工具,在美元走弱和实际利率下降的环境下往往表现出色。 自2020年中以来,美国名义GDP增长了约7万亿美元,而总债务增长了约8.5万亿美元——美国正在通过债务驱动增长! 这种债务驱动的增长模式虽然在短期内有效,但也带来了结构性风险。每增加1美元的新债务,最终创造的GDP增长远远不足1美元。在这种背景下,美元的地位面临长期挑战,而实物资产的吸引力显著提升。 展望未来,投资者需要为一个与过去十年截然不同的宏观环境做好准备。具体而言,投资者应该考虑增加对金属等大宗商品股票的配置。也需要保持对宏观环境变化的敏感度。 当全球最大的机构投资者开始调整其30万亿美元的美元敞口时,这种变化的影响将是深远而持久的。在这个历史性的转折点上,那些能够提前布局、逆势而行的投资者,或许将收获最为丰厚的回报。 没有账户的可以后台回「开户」,ETF交易0.2起,很便宜。 下面两个小号,一个说股票,一个说基金,建议动动您发财的手指两个都关注一下: |

2025年中国汽车重庆论坛于6月6-7日举行,主题为“在变革的时代塑造行业的未来”。中国

每经编辑|杜宇 6月5日,现货白银一度大涨4.5%,触及每盎司36美元整数关口上方,创

港股黄金股集体拉升,其中,中国白银集团大涨近14%领衔,紫金矿业涨3.2%,潼关黄金、

【汇金趋势掌乾坤,每日思路见真章】昨日黄金上演冲高回落行情,虽有上涨,但是回调的

山海:黄金涨跌实现所有预期,接下来看非农数据表现! 本周市场已经公布了小非农ADP数

6月5日,现货白银一度大涨4.5%,触及每盎司36美元整数关口上方,创下2012年2月以来最

黄金方面:隔夜黄金先扬后抑,基本跌去日内涨幅,属于基本面和技术面的共振,但短线获

Circle 是全球最大的美元挂钩稳定币 USDC 的发行方之一。其上市首日股价高达每股 83.2

马斯克和特朗普之间的争执引起了网友的担忧,他们呼吁双方冷静下来,休息几天。马斯克

6月6日,美国股市在中美元首通电的利好消息影响下先涨后跌。科技股的回吐导致市场由升