|

【导语】2025 年生猪市场价格走势扑朔迷离,引发行业内外高度关注。自年初起,市场便呈现出复杂态势,进入6月,端午小长假后的生猪市场寒意愈发浓重。据钢联数据统计,全国外三元生猪出栏均价为14.23元/公斤,较昨日下调0.08元/公斤,最低价新疆13.57元/公斤,最高价广东15.23元/公斤。虽然节前备货释放了部分产能,但时间短需求量有限,供应压力仍存。短期内猪价 “易跌难涨”,价格重心面临破位下行风险。

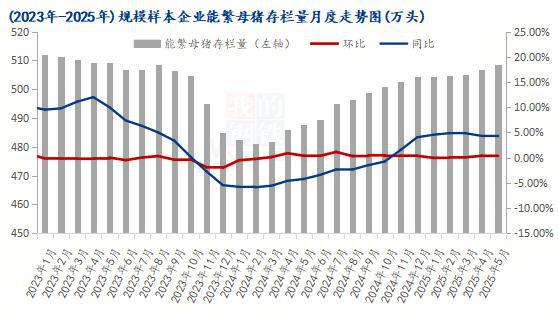

供应端呈现“总量过剩 + 结构错配”的双重压力。从产能周期看,2024年能繁母猪存栏量触底反弹后持续增长,直接导致 2025 年生猪出栏量同比增幅超 5%。更为关键的是,养殖户基于饲料成本下降的预期,将出栏均重从120公斤提升至130公斤,使得实际供应量超出理论值。区域分化加剧这一矛盾:东北地区散户惜售抗跌,河北、河南等主产区却因大厂压价,猪价跌破成本线。这种结构性错配放大了市场波动。 需求端的疲软本质是消费升级与经济周期叠加的结果。夏季消费淡季叠加居民膳食结构调整,猪肉消费占比持续下滑,牛羊肉等替代品增速达 3.2%。端午节后,批发市场白条猪剩货率飙升至 15%,终端需求收缩倒逼屠宰企业开工率降至 68%,形成“需求不足—压价收购—养殖户亏损”的恶性循环。消费升级带来的替代效应,正在重塑肉类消费格局。

成本端虽有饲料价格下行缓冲,但仔猪价格的南北分化暴露市场信心缺失。北方仔猪跌破500元/头,南方仍在500元/头坚守,这种价差既反映区域供需差异,更体现养殖户对后市的悲观预期。饲料配方优化仅能缓解短期成本压力,若极端天气引发玉米、豆粕供应波动,养殖成本将再次承压。 政策调控面临“保供给”与“稳价格”的两难抉择。收储政策虽能阶段性托底价格,但面对超量供应的市场,政策效果边际递减。2024年收储总量达15万吨,仅消化市场过剩量的12%。政策重心需从价格调控转向产业升级引导产能去化与规模化养殖转型。

综合来看,Mysteel预计,下周主流价格区间或继续维持在14.1元/公斤-14.5元/公斤,均价重心或下移。下周生猪市场供应端出栏或增加(散户猪源),需求减量,一方面价格下行趋势下,二育观望,另一方面大猪需求下降,利空主导,因此下周或供多需少,价格震荡下行。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

2 小时前

2 小时前

2 小时前

3 小时前

3 小时前

——黄金前言—— 一周结束,对于本周而言,由于陈枫我是节假日之后才复工的,

“离了美国,中国的市场也会很快陷入崩溃!”美国经济专家当初这一句危言耸听的话,如

老庙黄金足金饰品跌破千元6月7日,老庙黄金足金饰品价格下跌至999元/克,相比前一天的

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%,

【汇金趋势掌乾坤,每日思路见真章】本周五我们一直坚持高空思路,高点的空也一直持有

因市场降低对美联储今年降息的押注,美国国债收益率和美元上涨,国际金价本周五下跌,

5日,现货白银一度涨超4.5%,突破36美元/盎司整数关口,创下2012年2月以来最高水平,

因市场降低对美联储今年降息的押注,美国国债收益率和美元上涨,国际金价本周五下跌,

内容提要:俄罗斯能源经济因乌克兰战争及西方制裁陷入困境。苏尔古特石油天然气公司一

当地时间6月6日,因市场降低对美联储今年降息的押注,美国国债收益率和美元上涨,国际