|

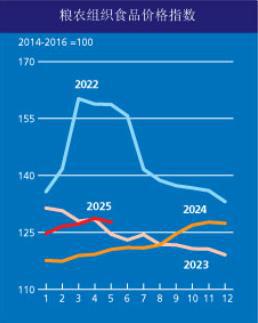

来源:中华粮网 中华粮网致力于成为中国粮食行业最权威、最专业的信息及数据服务提供商。 6月6日,联合国粮农组织发布2025年5月份全球食品价格指数。2025年5月粮农组织食品价格指数平均为127.7点,较4月下降1.0点(0.8%)。尽管乳制品和肉类价格指数有所上涨,但谷物、食糖和植物油价格指数的下跌幅度更大,完全抵消了前两者的涨幅。总体而言,本月食品价格指数较去年同期高出6.0%,但仍比2022年3月的峰值低20.3%。 粮农组织谷物价格指数5月平均为109.0点,环比下降1.8%,较2024年5月水平低8.2%。 本月全球玉米价格大幅下跌,主要原因是激烈的竞争以及阿根廷和巴西持续收获带来的季节性供应增加(截至5月底,两国收获进度均快于去年同期);此外,对于美国2025年玉米产量将创新高的预期进一步加剧了价格下行压力。其他粗粮方面,全球高粱和大麦价格也有所下降。国际小麦价格同样下跌,但幅度较为温和,原因是全球需求不振以及北半球作物生长状况改善。临近月底的降雨降低了欧洲部分地区、黑海地区和美国发生干旱的风险。 相比之下,粮农组织大米价格指数在5月上涨了1.4%,主要受香米品种坚挺的需求和籼米价格的涨幅推动。一些出口国货币兑美元的升值是推高籼米价格的部分原因。

粮农组织植物油价格指数5月平均为152.2点,环比下降3.7%,但仍比去年同期高出19.1%。 指数的持续下跌源于棕榈油、菜籽油、大豆油和葵花籽油报价走低。国际棕榈油价格连续第二个月显著下跌,自4月中旬以来一直保持对竞争性油脂的价格优势。本月的跌幅主要源于东南亚季节性产量和出口供应量的增加。全球大豆油价格本月亦下行,压力主要来自南美供应的增加以及生物燃料原料需求(尤其是美国)的疲软。此外,本月菜籽油价格的下跌主要反映了欧盟即将收获带来的供应改善预期;而葵花籽油价格下跌则可归因于全球进口需求减弱和价格竞争力下降。

2024/25销售季(7月/6月)接近尾声,粮农组织将2024年全球谷物产量最新预测调至28.53亿吨,较2023年微降0.1%,主要归因于粗粮(尤其是玉米)减产,抵消了小麦和大米产量的增长。 2024/25年度全球谷物消费量最新预报数为28.75亿吨,比2023/24年度水平高出1.2%,反映出粗粮(主要是玉米和高粱)和大米消费量的增长。产量停滞而消费量上涨,导致2025销售年度期末谷物库存量将较期初水平下降2.0%,至8.65亿吨,完全源自大麦和玉米库存的消耗,而大米库存的增加(小麦次之)则部分抵消了这一降幅。粮农组织对2024/25年度全球谷物贸易量的最新预测为4.78亿吨,比2023/24年度水平下降6.9%,主要原因是全球小麦和所有主要粗粮贸易量的大幅下降。相比之下,2024/25年度全球大米贸易量预计将高于2023/24年度水平。 展望2025/26年度,2025年全球谷物产量(包括以碾米计的大米)预计将达到创纪录的29.11亿吨,比2024年高出2.1%。预计所有主要谷物产量都将增加,其中玉米同比增幅(按百分比计)最大,小麦最小。玉米、大米和高粱产量均有望创历史新高。 2025/26年度全球谷物消费量最新预报数为28.98亿吨,增长0.8%。全球谷物食用消费量预计将比2024/25年度增长0.9%,而饲用消费量预计将增长0.5%,且所有主要谷物的饲用消费量预计都将上涨。其他用途的谷物消费量预计将增长1.0%,主要由小麦和大米消费量的增长推动。 鉴于2025/26年度全球谷物产量预计将超过消费量,全球谷物库存量有望较期初水平增长1.0%(830万吨),达到8.736亿吨,从2024/25年度微幅回升。大部分预期的增量源于粗粮库存量的增加,大米库存量预计也将小幅增长。相反,小麦库存量预计将会下降。根据目前的预测,2025/26年度全球谷物库存量与消费量之比将保持在接近2024/25年度的水平,约为29.8%。

2024/25年度全球谷物贸易量预计较上年收缩了近7.0%,但在2025/26年度预计将增长1.9%,回升至4.871亿吨。其中,全球小麦贸易量预计将增长3.8%,引领这一反弹,粗粮贸易量也以0.9%的小幅增长提供了一定支撑。相比之下,国际大米贸易量预计将下跌0.7%。 (转自:中华粮网) 来源:市场资讯 |

半小时前

半小时前

半小时前

1 小时前

加入新猪派养猪数据交流群获取更多数据与资讯新猪派精选阅读:

今天六月六日,周五,收周线+非农,各位早!A、关于风险:非农日前,连续三天大扫盘了

2025年6月7日全国废铝最新价格及行情:沪铝微幅收涨 !废铝上涨明显。 一、期货市场表

近日,沪深300、上证50、中证500、中证1000股指期货主力合约年化基差分别达-14.72%、-

本周,全国主要市场五大品种钢材均价涨跌不一。其中,螺纹钢、高线分别累计上涨1元/吨

当前全国尿素价格震荡偏弱,尿素供应持续偏强,市场交易冷淡,今日部分地区厂家开始降

刚挂断电话,特朗普就收到噩耗:1800万桶原油被中国拒之门外刘律强法6月5日,特朗普刚

刚挂断电话,特朗普收到噩耗:1800万桶原油被中国拒之门外文史典特朗普刚挂断与中方的

特朗普绞尽脑汁才邀约中方通话,换来了90分钟的通话时间,可挂断不到24小时,特朗普的

美国WTI原油合约周五上涨,实现三周来首次周线收高。本周中美元首的通话令市场对