|

概述:5月宏观政策“降准降息”对市场整体的影响有限,市场依旧是以供需基本面表现为主。5月整体需求表现尚可,个别区域项目进度有所放缓,且叠加五一、端午小长假的影响,市场整体需求有所减少,但降幅有限。进入 6月份,宏观和政策层面暂没有较强预期,中美贸易关系也暂时维持现状,而供需方面来看,中高考、高温、雨季天气来临等因素会影响部分需求,因此终端需求会有一定的转弱,预计6月份建材消费环比下降3%左右。

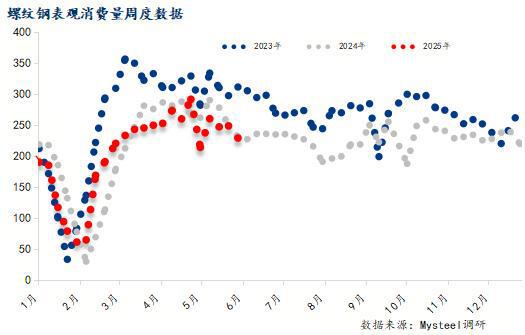

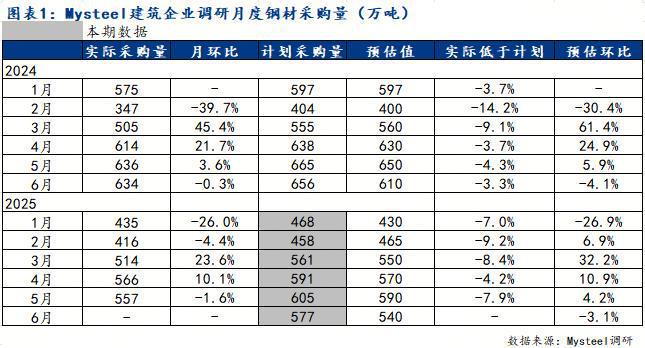

回顾Mysteel建筑钢材全样本口径数据,2024年5月,螺纹钢市场的表观消费量周均值在269.27万吨,全月最高值在290.31万吨。2025年5月份,周均值252.34万吨左右,表观消费量周度最高在291.71万吨,周均较去年同期低6.29%。5月份市场市场整体需求表现尚可,但受到节假日及积极性需求转淡的影响,表观消费量也逐渐走低。 Mysteel建筑企业调研数据显示,2025年5月实际钢材采购量557万吨,较预计采购量减少7.8%,实际采购量月环比减少1.4%;6月份企业计划钢材采购量577万吨,根据5月份实际采购量、商家计划采购量以及当前市场表现来预估,6月份实际采购量月环比预计会减少3%左右。

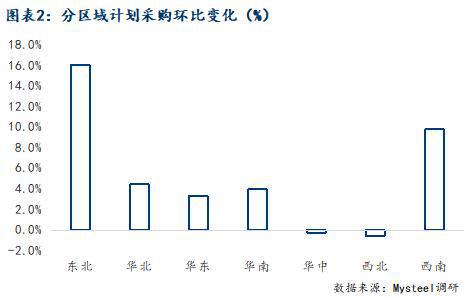

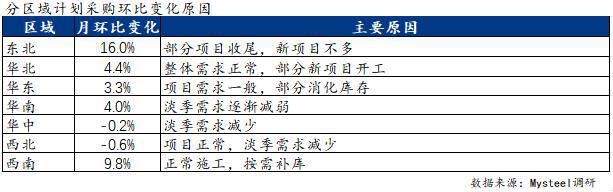

5月份样本企业全国建筑钢材的总采购量环比小幅下降,不过各区域有表现不一,东北区域依旧呈现增长态势,且增幅较大,采购量增幅在42%,其次是华中和西北区域,采购量增幅在3%以下的水平,华南的采购量整体保持稳定的状态,华北、华东、西南的采购量出现了负增长,尤其是西南区域,环比上月减少了8.39%。本期调研内,各区域需求计划略有不同,但除了华中、西北出现下降外,其他个区域都再次处于增长状态,不过整体增幅不大,多在2-8%区间。

从本期调研结果来看,6月份施工企业计划采购量环比再次增加,但增幅较前期明显放缓,主要是6月份有受到季节性淡季及中高考等阶段性影响,需求会略有减少。

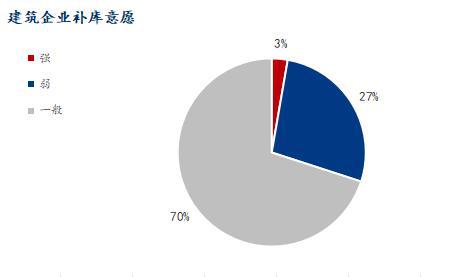

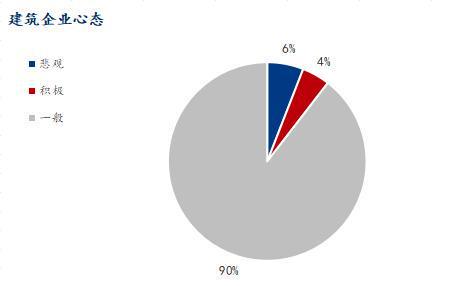

定性指标反馈:建筑企业原料库存水平中“无库存”比例与上期相当,但低库存比例有所上升;补库意愿“低”的比例有所上升;此外,建筑企业心态“悲观”的比例均有所上升(具体表现见下图)。这也反映了市场对未来市场不确定增加,且悲观情绪有所增加,所以企业更倾向于保持低库存的状态,根据项目需求进行采购。

综上所述,5月份,需求继续保持良好态势,但由于季节性淡季来临,且部分项目资金到位率出现出现回落态势,下游建筑业对钢材的需求也有所减弱。进入6月份市场需求会继续转弱,宏观政策也暂时没有更好的预期,关税政策扰动仍在,终端采购积极性会继续降低,预计6月份建筑钢材的需求量会有所下降。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

每经AI快讯,A股绿色报告项目监控到的数据显示,立中集团(SZ300428)控股子公司四通

每经AI快讯,A股绿色报告项目监控到的数据显示,金风科技(SZ002202)间接参股公司蓝

每经编辑|彭水萍

邓正红软实力表示,当前石油软实力整体震荡反复,但油价重心在缓慢抬升。美伊问题谈判

财联社6月9日讯(编辑 史正丞)对于近几个月势头颇大的“OPEC+增产战”,摩根士丹利在

◎2025年前5个月,我国货物贸易进出口总值17.94万亿元,同比增长2.5%,较前4个月加快0

行情回顾现货黄金在非农数据公布后持续下挫,一度跌破3310美元关口,最终收跌1.22%,

上周,受地缘局势担忧等因素影响,黄金周初高涨,随后的几个交易日震荡运行,不过随着

一现货方面国内主产区新麦陆续上市,河南省率先启动小麦最低收购价执行预案,小麦价格

黄金价格在周一亚洲早盘小幅下跌,交投于每盎司3300美元附近。受美国5月非农就业