|

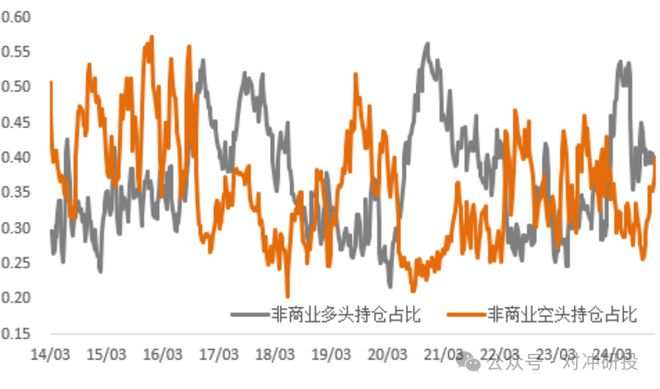

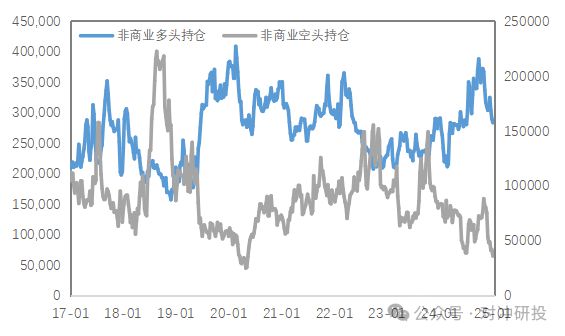

欢迎加入交易理想国知识星球 文 | 对冲研投研究院 编辑 | 杨兰 摘要: 上周中市场情绪一度risk on,主要在于中美最高领导人进行了通话,价格进一步反弹,但是周五的非农数据进一步推升了利率水平,同时下调了前值,使得市场对经济增长重新有所担忧,价格高位有所回落。 核心观点 1、上周金价震荡,铜价冲高回落 贵金属方面,上周COMEX黄金上涨0.54%,白银上涨9.24%;沪金2508合约上涨1.48%,沪银2508合约上涨7.69%。主要工业金属价格中,COMEX铜、沪铜分别变动+2.78%、+1.71%。 2、COMEX铜价震荡上行 周一到周四连续反弹,周四见顶后周五也进一步回调。由于美国对钢铝的关税提升至50%,对铜征加25%关税的担忧再次导致美铜明显走强,到周中市场情绪一度risk on,主要在于中美最高领导人进行了通话,价格进一步反弹,但是周五的非农数据进一步推升了利率水平,同时下调了前值,使得市场对经济增长重新有所担忧,价格高位有所回落。 3、黄金高位震荡,白银大幅上行 上周俄乌地缘冲突趋于紧张支撑贵金属价格,同时中美领导人通话似有积极结果使得宏观情绪缓和提升市场风险偏好,白银大幅上行。此后,伴随非农数据公布好于市场预期,但前值有显著下修,市场再度担忧美国经济情况,美债利率大幅回升,金价承压回落。前期黄金运行至高位后,短期来看利多因素推升金价再创新高的动能减弱,但中长期看,贸易、地缘等不确定性因素持续叠加美元的信用逻辑难改黄金上行趋势,关注海外潜在流动性风险。 基本金属市场复盘 (一)COMEX/沪铜市场观察 上周COMEX铜价冲高回落,周一到周四连续反弹,周四见顶后周五也进一步回调。由于美国对钢铝的关税提升至50%,对铜征加25%关税的担忧再次导致美铜明显走强,到周中市场情绪一度risk on,主要在于中美最高领导人进行了通话,价格进一步反弹,但是周五的非农数据进一步推升了利率水平,同时下调了前值,使得市场对经济增长重新有所担忧,价格高位有所回落。 上周SHFE铜价偏强运行。目前围绕关税问题的缓解仍然可以为市场带来利多效应,市场仍然对关税的缓和保持了较高的敏感性。不过市场也并不敢过于乐观,一方面中美双方在伦敦的会谈不确定是否能取得实质性成果,另一方面对于后续的国内出口市场保持了相对的谨慎。当然从铜的基本面而言仍然是较好的品种,所以只需要宏观层面有改善价格向上的弹性相对更有空间。 期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存已经开始持续交仓,库存逼近20万吨,按照进口精炼铜数据,我们认为后期美国铜库存仍有进一步累积的空间,在这种情况下,月差并没有什么特别合适的策略。 上周SHFE铜价格曲线较此前向上位移,价格曲线的back结构已经有所收敛,主要在于近期国内精炼铜社会库存有所累积,并且出库等指标也明显走弱,4月份国内精炼铜消费爆表很难在接下来两个月维持。不过我们仍然认为月差的borrow策略仍然是理想的策略,后续可以选择较远月合约逢低继续borrow。 持仓方面,从CFTC持仓来看,上周非商业空占比维持低位,目前空头持仓占比回到了历史中位数区间,单从持仓来看,并没有特别明显的指引。 图1:CFTC基金净持仓

数据来源:Wind (二)产业聚焦 上周铜精矿TC周指数为-43.28美元/干吨,较上周涨0.52美元/干吨。进口干净铜精矿TC市场暂时稳定。贸易商报价多集中在一定区间,近一月贸易商报盘在 -40 中底位。短期内加工费在该水平有一定支撑,未出现大幅波动。市场参与者认为炼厂与贸易商的干净矿TC可成交价格在-42至-44,近期铜精矿市场整体表现平静,成交有限,市场变化不大,加工费在一段时间内保持稳定,市场参与者期望后续加工费能够回升,以传递积极信号。但由于整体市场活跃度不高,回升幅度有限,尚未能有效带动市场交易的大幅增长。 2:铜精矿加工费

数据来源:Wind 现货方面,周内铜价仍维持高位震荡运行,高铜价背景下,且部分市场近月合约BACK结构月差同样高企,因此下游企业采购情绪谨慎,市场消费仍难有明显提振,且下游订单表现相对一般,日内需求主以刚需接货为主。短期受宏观消息刺激,铜价再度上行走高至79000元/吨附近,下游对于高铜价接受意愿有限,市场消费预计难有提升,但近月BACK月差收敛至百元每吨以内,且社库维持低位运行,持货商贴水出货情绪较弱,因此下周升水或拉锯于升0~升150元/吨。 图3:沪铜升贴水

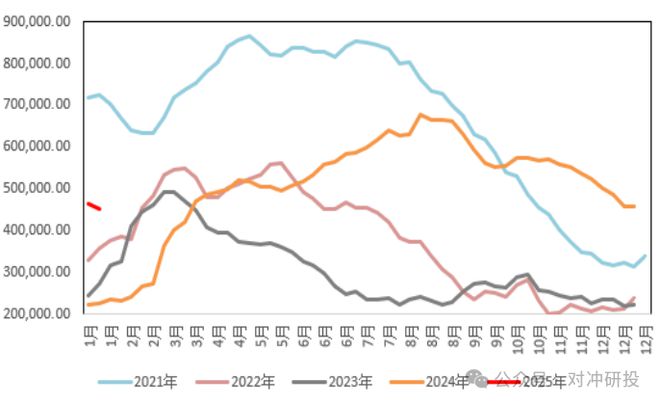

数据来源:Wind 国内市场电解铜现货库存15.75万吨,较29日增1.82万吨,较3日增0.21万吨;本周上海市场库存环比上周表现增加,由于周内市场进口铜以及国产货源到货有所增加,同时铜价高位震荡,下游消费较为一般,仓库出库量有限;下周来看,进口铜到货预计表现减少,且国产货源仍将有限,且考虑到铜价回落,下游消费有提升空间,因此预计下周库存再度有所下降。广东市场库存环比上周增加明显。主因市场各冶炼厂发货增加较多,叠加下游消费较弱,仓库出库量较少;后续来看,下周市场到货量不多,因此库存或再度下降。 图4:全球精炼铜显性库存(含保税区)

数据来源:Wind 国内各主流市场8mm精铜杆加工费多数下跌,华东一带加工费下调更为明显一些;精铜杆企业多处于检修期,成交表现平淡;再生铜杆交易有所回升,原料补充压力稍有缓和;精废杆价差、再生铜杆贴水继续扩大;国内铜杆社会库存小幅回升。检修的陆续结束,下周精铜杆企业的生产将有所回升,但考虑到近期新增订单的减少和提货下降,一些精铜杆企业将进入成品累库阶段,因此后续企业提产难度有所提升,相对应的加工费竞争将有增强趋势。再生铜杆在本周的订单补充过后,市场生产发货逐步趋向稳定,需要关注原料的补充情况。 图5:精铜-废铜价差

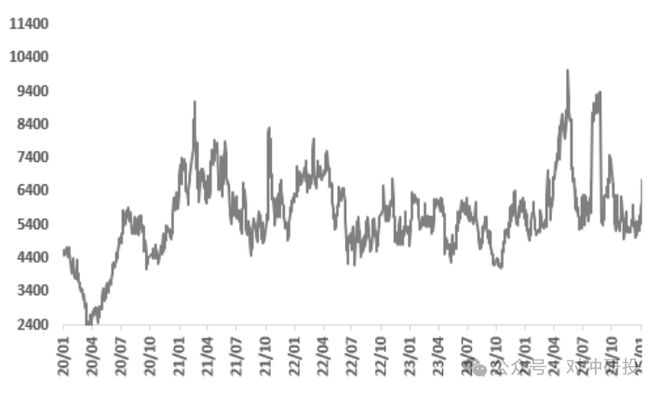

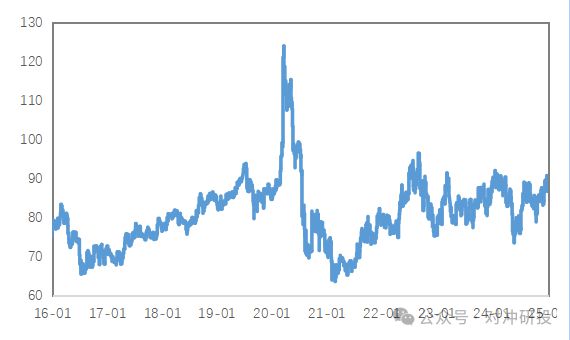

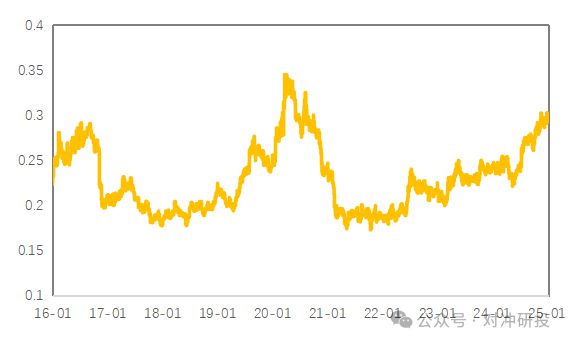

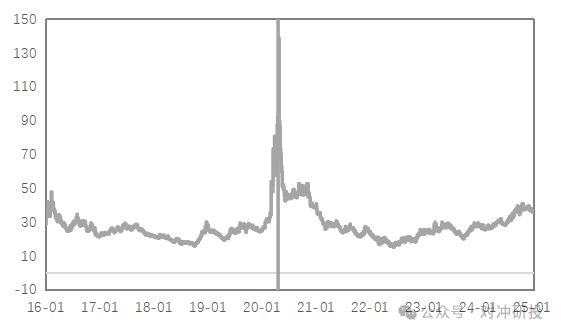

数据来源:Wind 贵金属市场复盘 (一) 贵金属市场观察 上周贵金属表现分化,黄金窄幅震荡,白银显著上行,COMEX金银于3319-3428美元/盎司、33-36.6美元/盎司区间内运行。上周俄乌地缘冲突趋于紧张支撑贵金属价格,同时中美领导人通话似有积极结果使得宏观情绪缓和提升市场风险偏好,白银大幅上行。此后,伴随非农数据公布好于市场预期,但前值有显著下修,市场再度担忧美国经济情况,美债利率大幅回升,金价承压回落。 贵金属价格监控 2025/6/6 本周收盘价 上周收盘价 涨跌幅 COMEX黄金 0.6% COMEX白银 36.0 33.0 9.1% 伦敦金现 伦敦银现 36.2 33.1 9.4% SHFE黄金 1.4% SHFE白银 7.5% 上金所黄金T+D 1.5% 上金所白银T+D 7.9% (二) 比价与波动率 上周,白银涨幅强于黄金,金银比大幅下行;铜价涨幅强于黄金,金铜比小幅下行;原油显著反弹,金油比随之回落。 图6:COMEX金/COMEX银

数据来源:Wind 图7:COMEX金/LME铜

数据来源:Wind 图8:COMEX金/WTI原油

数据来源:Wind

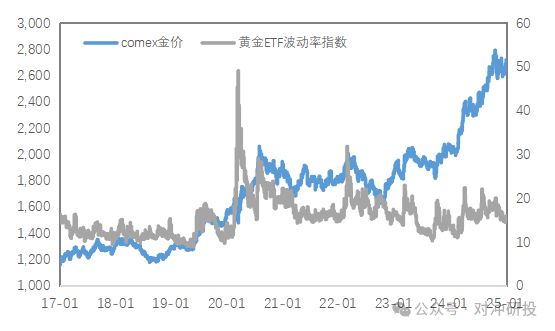

图9:黄金波动率

数据来源:Wind

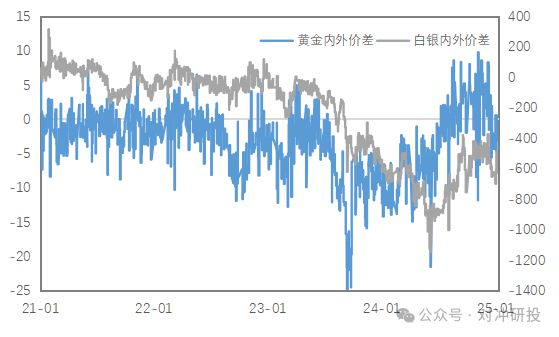

图10:贵金属内外价差

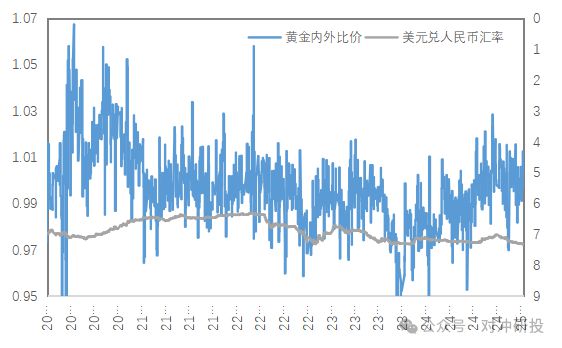

数据来源:Wind 图11:黄金内外比价

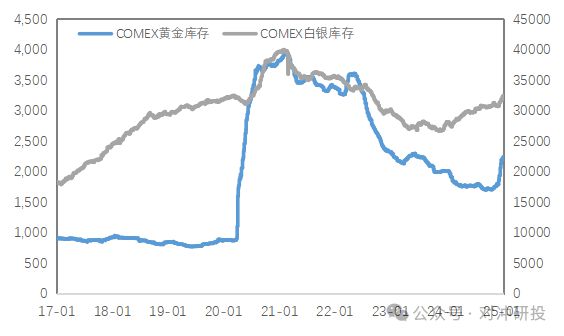

数据来源:Wind (三) 库存与持仓 库存方面,上周COMEX黄金库存为3812万盎司,环比减少约67万盎司,COMEX白银库存约为49472万盎司,环比减少约129万盎司;SHFE黄金库存约为17.8吨,环比增加约0.6吨,SHFE白银库存约为1118吨,环比增加约51吨。 图12:COMEX贵金属库存

数据来源:Wind 图13:SHFE贵金属库存

数据来源:Wind 持仓方面,SPDR黄金ETF持仓环比增加4吨至934吨,SLV白银ETF持仓环比增加406吨至14709吨;上周COMEX黄金非商业总持仓为30.6万手,其中非商业多头持仓增加12895手至24.7万手,空头持仓减少826手至5.9万手;非商业多头持仓占优,比例较上周上升至59.4%附近,非商业空头持仓占比上升至14.2%左右。 图14:COMEX黄金持仓

数据来源:Wind 图15:COMEX黄金持仓占比

数据来源:Wind 图16:COMEX白银持仓

数据来源:Wind 图17:COMEX白银持仓占比

数据来源:Wind 市场前瞻 目前围绕关税问题的缓解仍然可以为市场带来利多效应,市场仍然对关税的缓和保持了较高的敏感性。不过市场也并不敢过于乐观,一方面中美双方在伦敦的会谈不确定是否能取得实质性成果,另一方面对于后续的国内出口市场保持了相对的谨慎。当然从铜的基本面而言仍然是较好的品种,所以只需要宏观层面有改善价格向上的弹性相对更有空间。 前期黄金运行至高位后,短期来看利多因素推升金价再创新高的动能减弱,但中长期看,贸易、地缘等不确定性因素持续叠加美元的信用逻辑难改黄金上行趋势,关注海外潜在流动性风险。 关注及风险提示 通胀预期、CPI、PPI、关税政策、降息路径变化。

6月19日起,《铜市场策略周报》改为《金属市场周报》,报告内容将更加全面 ,同时覆盖基本金属市场(铜)和贵金属市场(黄金、白银)的一周动态、走势分析及预测 。 已订阅《铜市场策略周报》的读者将自动接收新版《金属市场周报》,尚未订阅的读者,请左下角阅读原文按纽,立即订阅! 扫描下方二维码或点击“阅读原文”,立即订阅《金属市场周报》,每周一准时通过邮件送达完整版报告! 扫码订阅完整报告 |

昨天 23:37

昨天 23:18

昨天 23:14

昨天 23:08

昨天 23:08

每经AI快讯,A股绿色报告项目监控到的数据显示,隆华新材(SZ301149)年产33万吨聚醚

每经记者|林姿辰每经编辑|张益铭 2个月内股价上涨近200%,常山药业被戏称为2025

当地时间6月6日,苹果机器学习研究中心发表论文《思考的幻象 通过问题复杂性的视角理

礼来(LLY.US)替尔泊肽在中国申报新适应症。

汇通财经讯——白银涨势延续,突破35.40美元,多头本周目标指向37.00美元,甚至可能触

白银市场炸了! 上周现货白银价格单周暴涨超9%,突破36美元/盎司大关,创下2012年2月

数据是个宝数据宝投资少烦恼国家外汇管理局近日公布的数据显示,央行连续7个月增持黄

各位观众朋友大家好,今天咱们来聊聊黄金市场。最近黄金市场相当热闹,尤其是全球央行

日前,海关总署发布最新数据, 2025年 1月份至5月份,我国累计进口粮食量4836.8万吨,

最近的金价走势,让不少人看懵了:黄金开始跌,铂金却一路狂飙,单月涨幅高达40%,甚