|

文 | 张晨 来源 | 一德菁英汇 编辑 | 杨兰 审核 | 浦电路交易员 要点速览

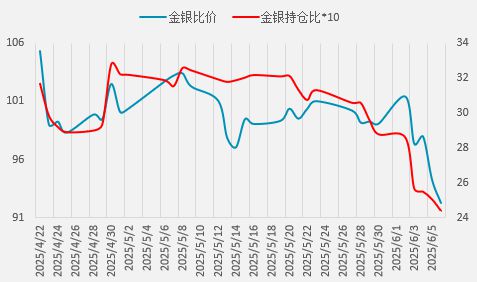

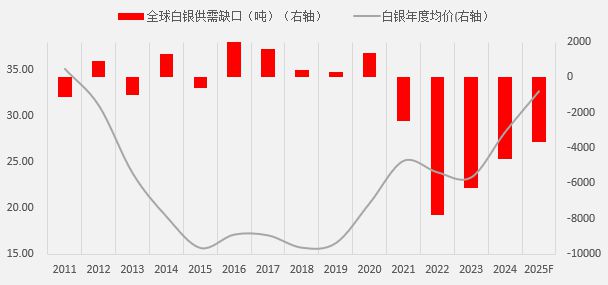

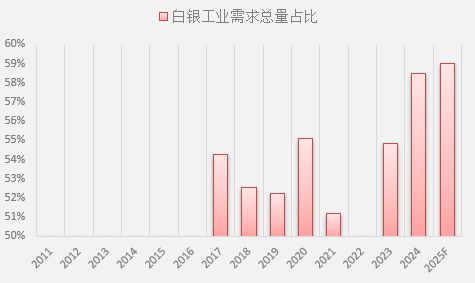

上周四(6月5日)欧市、美市时段,内外盘期银大幅拉涨,分别突破了2024年年内高点,续创本轮上涨以来新高。与之相对应的是,金价表现相对低迷,近几日反而出现冲高回落的震荡走势,这使得金银比价加速向下回归,符合我们在此前《“脱缰”的金银比价修复空间几何》专题报告中关于“一旦经贸摩擦边际缓和,引发比价以黄金相对白银补跌(亦即白银相对黄金补涨)的方式进行修正”的假设条件与结论。 梳理本轮白银加速拉升,并非宏观基本面出现了显著利多变化,资金聚焦金银比价回归应为主因。此前我们曾对金银比大幅修正对应的基本面限定条件进行梳理,即对应10年期美债盈亏平衡通胀率(通胀预期)达成出清后的修复,上述修复对应的宏观背景通常为一轮危机后,美联储除零利率外还给出QE等压低长期利率的宽松货币政策,令盈亏平衡通胀率变化主导实际利率变化,从而营造出美元汇率、实际利率双弱的环境,这与美元虽弱但实际利率维持强势的当下存在明显差异。 从世界白银协会最新公布的预测报告可以看出,预计2025年白银将连续5年出现供应短缺,未计入及已计入虚拟投资需求的供需缺口分别为3658吨和5835吨,分别较2024年收窄21.1%和10.9%,对价格的支撑边际转弱。此外,工业需求占总需求比重进一步攀升至历史新高的59%,或表明其价格影响方面,工业属性将延续对金融属性(货币属性)的领先地位。 综上,考虑到短期虽有经贸摩擦边际缓和的风险情绪发酵,但逆全球化和美元信用弱化趋势犹在,金银比价中枢上移应为大概率事件,短期修正的目标或指向年内伦敦金银比价87-92横盘整理区间。修正完结后,市场也将重回基本面驱动。但对于单边交易策略而言,白银续创新高无疑为金价打开了进一步上行空间,后者再创新高可期,这也将从另一角度为我们看多中期金银比价提供佐证。 图1:金价触顶后,金银比与纽期金银持仓比高度相关

资料来源:wind,CME,一德宏观战略部 图2:此前金银比价走熊均对应通胀预期的出清

资料来源:wind,一德宏观战略部 图3:2025年白银供需缺口或收窄

资料来源:世界白银协会,一德宏观战略部 图4:白银工业需求占比续创历史新高,商品属性增强

资料来源:wind,一德宏观战略部 图5:纽期金银顶底互动运行统计表

资料来源:作者自行统计,一德宏观战略部

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

当地时间6月9日下午,中美经贸磋商机制首次会议在英国伦敦开始举行。中共中央政治局委

中国油圈——油品买卖信息发布平台!中天浩业含税6650华锦0号柴油带票 6730华锦-35号

黄金十年价格走势图(2014-2024)(注:数据为年度均价,峰值和低谷会单独标注)| 年

近期,煤炭市场在供需博弈中呈现出微妙变化。随着 “迎峰度夏” 临近,叠加安全生产月

反弹!河南大场卡价重回7元,广东稳定,北方散户稳中偏强1毛,特别是东北,抗价情绪浓

50年前的那轮黄金牛市,黄金价格暴涨2025%,20年前那轮黄金牛市,黄金价格涨668%,可

韩国农村经济研究院8日发表报告说,该国鸡蛋价格在5月达到四年来最高水平,预计上涨趋

2025年6月7日,河南省启动2025年小麦最低收购价执行预案,这是时隔五年后,小麦最低收

每经记者|范芊芊每经编辑|金冥羽 杨夏 并购重组 海南发展:拟以4.38亿元收购电

每经记者|杨弃非每经编辑|金冥羽 能否“坐稳”新消费赛道 Labubu全球走红,再次