|

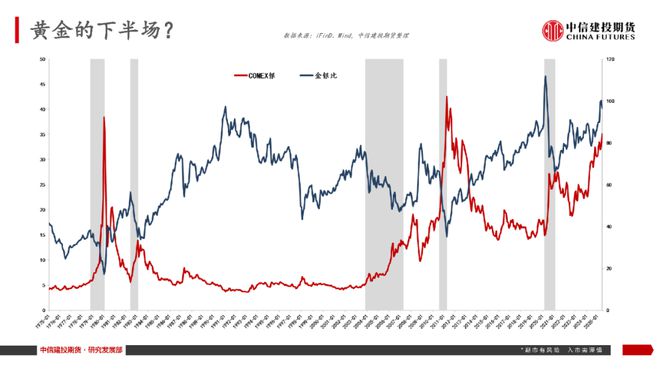

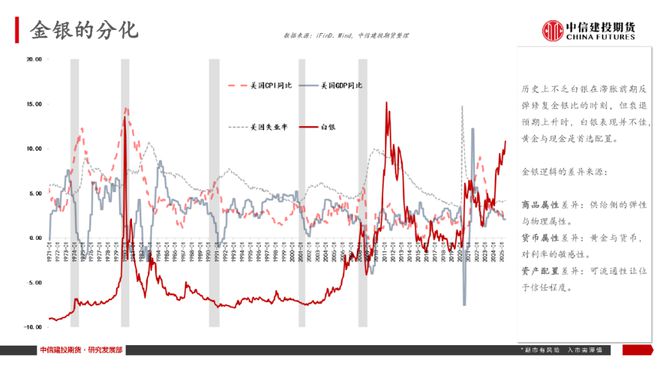

文 | 田亚雄 来源 | CFC商品策略研究 编辑 | 杨兰 审核 | 浦电路交易员 我用一种最保留的说法说,期货市场正进入一个行易知难的状态,做预设和行动都极端容易,但在当下变局下,过去的应对经验很可能成为某种“负债”。在此状态中专家型单品种研究者在自己的领域里事无巨细,但之于行情的预判泯然众人。罗列过往的PPT或正简化着思想,历史经验知识提供阐释和规范,但不能创造先例,反而经验型茧房把思维束缚在某种共识或偏见当中。6月的几大交易主题: 1、煤价托底的成色。正值国内煤炭季节性需求窗口,截至6月5日,二十五省电厂日耗485万吨/天,周环比+7.5%,库存可用天数24.4天,周环比-1.6天。市场提前于现货押注上行(截至6月6日,秦皇岛港动力末煤平仓价(山西产)为609元/吨,环比-0.3%),在需求偏弱的时间周期里,市场通常在旺季进一步提高库存推涨的可能性有限,反而需要警惕旺季不旺的可能性,且长江中下游降水偏多20%,水电出力增强(三峡流量同比+25%),未来需要实质性确认供给侧外生冲击——进口端蒙古的头部公司精煤到中国甘其毛都口岸的完全成本约在600至690元人民币之间。目前该公司精煤价格仍有接近 200 元人民币的利润空间;国内三省的生产计划尚未有明确的减产线索,若得以证实有望推动商品指数基于“成本坍塌风险解除”形成回暖定价。 2、中美“机制化协商”新阶段是否打开。国务院副总理何立峰将于6月8日至13日访问英国。其间,将与美方举行中美经贸磋商机制首次会议。是否打破“小院高墙”依赖于10%基准关税存废;90天窗口期后续路径(如取消或延长暂停);敦促美方放宽半导体设备出口限制,建立关键物资(如稀土、锂矿)供应保障框架等重要博弈的结果。商品市场对此类事件的敏感度较高的是,集运,原油。 3、5月的非农数据的定价倾向了对于工资数据(同比增长3.9%),暗示美国现阶段消费强度尚可,美元携手美股反弹。但就业数据很一般,新增就业13.9万人,超过13万的预期;但3和4月来及下修9.5万人。失业率连续3个月维持在4.2%。下周将面临CPI的公布,通胀的大增或降低都将成为利空,而美国进口商品价格的成本推升(重点跟踪)的效应将最后实现,或将步步逼近。此外美国减税法案中关于赤字调整、债务集中偿付和债务上限提高是否能对于美元指数和美债长期收益率给出新的驱动或证伪(重点跟踪),届时或加剧“滞涨”定价,滞涨氛围里商品通常是相对长周期的回落。 4、农产品本阶段的独立定价被关注,其中猪价全线破7,巴西大豆CNF触底反弹,巴西糖价3年新低均是重要的坐标,但因为市场通常过度定价,主要把握定价过度的机会。 5、白银或是黄金的下半场。白银兼具工业与货币属性。供给侧再生银抬升、铜矿伴生强化商品特征,供给弹性有限;需求侧光伏减速、电子稳增,珠宝分化令总量徘徊。美元信用削弱、滞胀风险让金银比修复,ETF增仓与COMEX净多推升银价。中期银铜比或继续上行,但财政风险未解,黄金仍是终极锚,白银宜波段参与。工业逻辑看铜矿投资放缓限制增产,宏观层面高利率与赤字抬升利息负担,市场对贵金属再度配置,短线关注资金流与工业金属共振带来的交易机会。

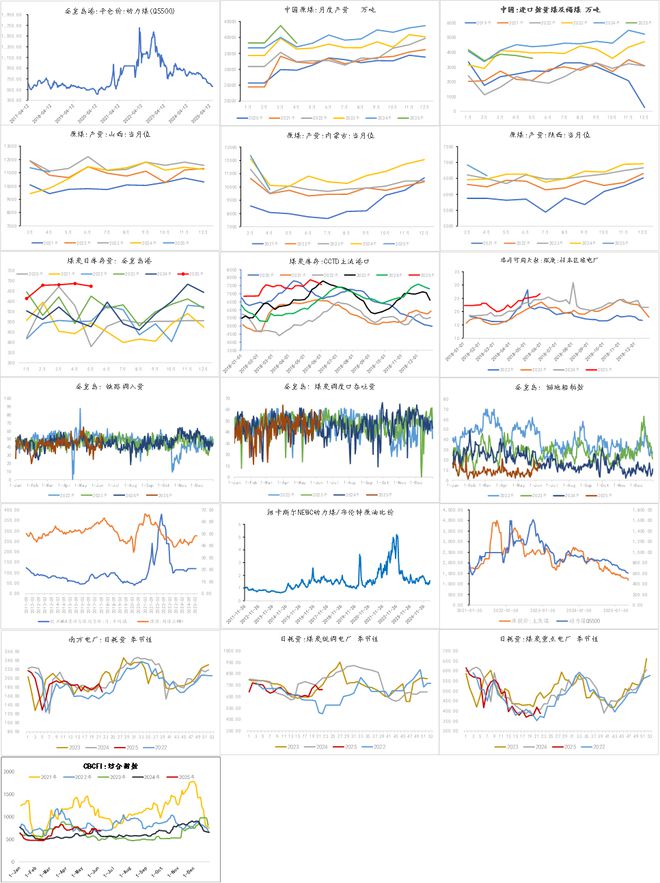

多空讨论: 多配-白银、豆粕; 空配-铁矿、PTA、豆一、苯乙烯; 价差做扩OI-P; 近期多头聚焦的话题围绕中美新的对话窗口建立展开,潜在给予了未来贸易强度修复的空间。对这一话题相对敏感的是航运板块,每一次预期反转的过程中,集运期货表现较为亮眼。此外就是此前下跌较多的品种随着中美关系的回暖迹象而获得多头逻辑的支撑。 6月8日至13日,中美高级官员将在英国展开中美经贸磋商机制首次会议,这是继2025年5月日内瓦高层会谈后两国关系的关键进展。尽管存在关系缓和的迹象,但未来方向仍然存在分歧,突出的障碍是中美双方均指责对方违反了日内瓦协议的诸多条款:美方指责中方没有按照贸易协议取消非关税壁垒,例如取消对于稀土材料出口的限制,中方则指责美方仍然停止对中国销售芯片设计软件,以及撤销中国留学生签证。 因此,在当前窗口,中美关系未必会一帆风顺,美国“小院高墙”的策略没有发生根本性变化,但双边经贸互动从“对抗循环”转向“机制化协商”新阶段。中美经贸关系仍待观察是否出现实质性成果,后续关注的核心线索包括10%的基准关税——例如美国保留的对半导体、医疗等战略行业的10%关税——究竟会存续还是被取消;其次是90天关税缓和期是否会进一步延长。再有就是非关税措施的博弈,例如中方要求美方放宽半导体设备出口限制,美方则对于Tik Tok、美国国企改革形成了一些论调。 围绕这一话题,商品对此已经进行部分定价,因此需要厘清的是,未来如果中美关系出现彻底缓和,对于资本市场还能够带来多少实质性利多?大体意义上我们理解此前下跌较多的例如能源化工、黑色等品种有望在中美关系超预期进展的背景下打开更多的反弹空间。 在现实数据的跟踪上,上周公布的5月美国非农数据略超预期,新增就业接近14万人,预期约13万人左右;失业率连续三个月维持在4.2%。此外,前期非农数据再度下修,3月和4月合计下修近10万人。在此过程中,市场并没有即刻去计价非农数据下修背后暗示美国经济强度不及预期,反而倾向去定价薪资增速同比增至3.9%,高于预期3.7%。非农数据大致表明美国经济尤其是服务业仍然有韧性,例如教育、健康、休闲餐饮贡献了大部分新增就业。但我们理解这样的非农数据带来的支撑并不稳固,毕竟下调前期数据既损害了美国部分核心数据的公信力,并且下调本身也在暗示这是一个“坏数据”组合。 另一方面,美国进口商品价格指数和薪资上涨共振形成某种意义上成本推升,初始阶段可能被解读为美国经济强度尚可,但后续将制约美国货币政策空间。毕竟但凡出现高通胀,就不会形成即刻降息,进而限制权益和商品市场的反弹强度。 此外还值得关注的是美国减税法案当中关于赤字调整、债务集中偿付以及债务上限提高等话题重新浮出水面,以至于聚焦美元指数、美国长债收益率能否给出新的指引以对长周期逻辑形成新一轮定价。 国内方面,我们聚焦商品的“定海神针”——煤炭。近期焦煤反弹一度吸引了商品交易者的目光,毕竟商品空头对于需求的定价博弈来到一个瓶颈期,进一步的下跌需要看到成本的向下坍塌,即锚向原油和煤炭的价格。截至6月6日,秦皇岛港动力末煤平仓价(山西产)为609元/吨,环比-0.3%;截至6月5日,澳洲5500大卡动力煤价格69.05美元/吨,环比-0.6%,折合人民币含税到岸价675元/吨左右,国内外煤炭价格倒挂。 当前国内供给侧没有显著收缩,以至于多头的定价立场是迎来季节性煤炭需求旺季,形成煤炭去库甚至补库的局面。截至6月5日,25省电厂日耗485万吨/天,周环比+7.5%。然而5月底的数据仍旧偏低,其持续性有待观察。此外,如果以火电作为需求的增量窗口,我们能看到长江中下游降水偏多10%左右,水电出力增强(三峡流量同比+25%),除此以外新能源装机也较去年明显回升,压制火电需求空间。因此,一个关键感受是在需求偏弱的时间周期里,由季节性需求驱动煤价向上大幅抬升的可能性极其有限,反而需要警惕旺季不旺的可能性。

资料来源:Wind、Mysteel,中信建投期货整理 多头逻辑可能还是需要依赖供给端的外生冲击。国内供给端有许多市场未能达成一致的分歧,而进口端出问题的可能性则有限,例如蒙古大型国有控股煤炭公司的精煤到岸成本大致在640-690元/吨,仍有接近200元的利润空间,不至于大幅停产和限产,因此海外煤炭供应的出清还比较漫长,不足以成为多头逻辑的加码。整体而言,后续商品交易的一条主线就是锚向能源供给侧,煤炭关注国内三大产煤省份和进口端,原油则关注OPEC、美国页岩油对油价的敏感程度。 农产品方面,近期一个交易主线是中加关系阶段性缓和的迹象驱动菜系显著回落。其逻辑是前期国内有部分菜系产品的进口,但货源并未直接流入市场,而是存放在保税区。若中加关系彻底缓和,保税区的货源将流入市场,形成短期供应压力。但我们注意到,即便如此,按目前加拿大对中国出口的菜油报价,不考虑关税的情况下盘面09合约9100的定价其实也相对偏低,更不论说迪拜发往中国的报价约1090-1100美元/吨,完税成本约9350-9400元/吨,暗示当前定价不算太高,我们倾向通过菜棕价差来做相应表达。 豆类市场目前处于重要的北美大豆生长季,美国中西部暂时看不到明显的天气威胁,因此难以形成系统性多头驱动,但美盘本身价格不算高,进而存在修复性定价的可能。进一步地,若未来中美关系改善,受需求端出口的利好,美豆还有向上的空间。豆粕近期超预期的表现主要源自巴西CNF报价上涨驱动,背后一方面是国内油厂投机性买船的支撑,另一方面则是当前产地卖压已经基本释放。大体上我们认同2850-2900元/吨可能是09合约的底部区间,进而可以寻找逢低入场的机会,但在北美天气驱动明朗前,上方空间可能也不太能够即刻打开。 此外就是上周末全国大多数区域生猪价格跌破14元/斤,供应压力逐步显现,这一过程伴随出栏体重的下行也即出栏意愿的提高和二育强度的走弱,形成空近月多远月的反套交易逻辑。 综合来看,6月份是一个重要的时间窗口,最值得聚焦的是未来中美贸易关系的走向,观察线索指向本周中美经贸磋商机制首次会议。其次聚焦美国经济强度能否进一步维持,线索锚向现实数据例如非农和CPI,后者如果持续上行将强化市场对美国经济面临滞胀的风险预期。此外就是美国减税法案当中关于一系列债务问题的讨论,是否会导致美元指数进一步下台阶,其背后暗示着市场对于风险资产偏好的转移。最后是对于需求旺季的验证,不论是美国汽油消费还是国内煤炭消费,旺季如果不及预期同时供应端没有实质的利好题材,当前多头可能只是长周期熊市中“昙花一现”的反弹。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

半小时前

1 小时前

1 小时前

1 小时前

1 小时前

6月11日,据外媒最新数据显示,俄罗斯石油和天然气生产商的净利润从去年同期的1.4万亿

短期而言,贸易紧张局势、地缘政治风险及美国贸易政策的不确定性引发市场波动,可能为

商务部表示,中国作为负责任大国,充分考虑各国在民营领域的合理需求与关切,依法依规

每经记者|张梓桐每经实习编辑|余婷婷 6月12日,安永正式发布2025年上半年《中国

每经记者|陈婷每经实习编辑|余婷婷 6月12日,全球性咨询公司贝恩公司与消费者指

每经记者|淡忠奎每经编辑|刘艳美 县域发达的长三角,常常留给外界散装的印象。不

每经编辑|张锦河 北京时间6月12日晚,美股三大指数集体低开,截至发稿前,道指下

反弹到7元后猪价上涨熄火,今日河南稳中偏弱5分到1毛,广东连续6天稳定在7.7,大场出

11日国际油价涨超4%据央视财经消息,原油期货方面,美国总统特朗普周三接受采访时表示

“合众新能源股份有限公司员工现已居家办公,目前正在办理搬离手续,现场已无该司人员