|

文 | 江露 来源 | CFC金属研究 编辑 | 杨兰 审核 | 浦电路交易员 摘要 2025年初以来金属市场走势明显分化,黄金受美元走弱及避险情绪影响持续拉涨,近期白银呈现补涨态势,铜铝等有色品种价格亦保持韧性。而国内定价的新能源品种及黑色板块重心下移,跌幅超过10%。 金银比是贵金属市场最重要的相对价值指标之一,直接反映两种贵金属相对强弱关系。金铜比是黄金与铜相对价值的重要指标,反映市场对全球经济周期、通胀预期及风险偏好变化。其核心逻辑是黄金代表避险资产,铜及白银代表风险资产,其价格反应全球经济晴雨表(与工业需求、全球增长挂钩)。 历史来看,2008年金融危机金铜比飙升至历史高位(铜暴跌,黄金抗跌),2020年疫情金铜比大幅上升(经济停滞,铜需求骤降)。当通胀升温,市场风险偏好增强时,金铜比下降(铜价强于黄金),比如2021年经济复苏引发金铜比下降。2025年以来由于全球经济受关税影响,引发黄金走势强于铜,而一旦经济出现向好预期易引发金铜比收敛。 从有色板块基本面来看,2021年至今有色铜资产年度均价持续走高,2025年至今铜均价维持在77000元/吨以上,近几年铜铝库存维持相对低位反应出有色基本面较强,价格呈现出较强韧性。 结论:近几年黄金持续拉涨对有色价格中枢形成支撑。与此同时,当前金银比达到90以上,白银相对黄金仍被低估。 目录

正文 一、年初以来金属市场走势明显分化 2025年初以来金属市场走势明显分化,黄金受美元走弱及避险情绪影响持续拉涨,近期同时白银呈现补涨态势,铜铝等有色品种价格保持韧性。而国内定价的新能源品种及黑色板块重心下移,跌幅超过10%。

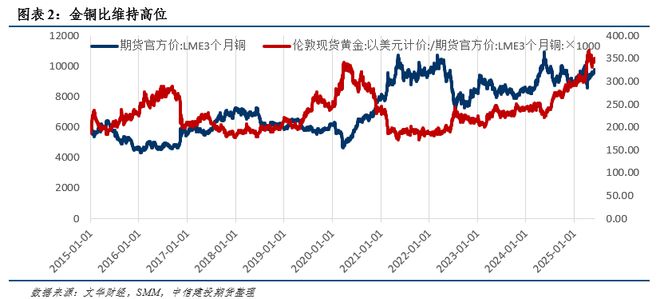

金铜比是衡量黄金与铜相对价值的重要指标,反映市场对全球经济周期、通胀预期及风险偏好变化。其核心逻辑在于:黄金代表避险资产,铜主要代表风险资产,反应全球经济晴雨表(与工业需求、全球增长挂钩)。 历史来看,2008年金融危机金铜比飙升至历史高位(铜暴跌,黄金抗跌),2020年疫情金铜比大幅上升(经济停滞,铜需求骤降)。当通胀升温,市场风险偏好增强时,金铜比下降(铜价强于黄金),比如2021年经济复苏引发金铜比下降。2025年以来由于全球经济受关税影响,引发黄金走势强于铜,而一旦经济出现向好预期易引发金铜比收敛。

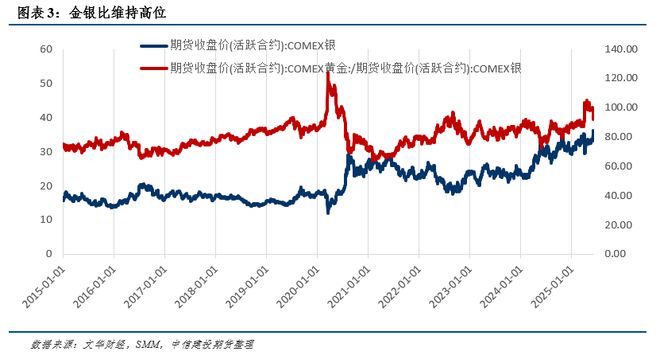

金银比是贵金属市场最重要的相对价值指标之一,直接反映两种贵金属相对强弱关系。黄金具有强金融属性,核心驱动力来自实际利率、美元指数、避险需求。白银约50%工业用途(光伏、电子、医疗等),与经济周期正相关(经济好时表现更好)。金银比的变动实际上反映的是:市场风险偏好、经济周期位置以及市场对通胀预期变化。 当前金银比达到90以上,白银相对黄金仍被低估。

二、2021年至今有色铜资产年度均价持续走高

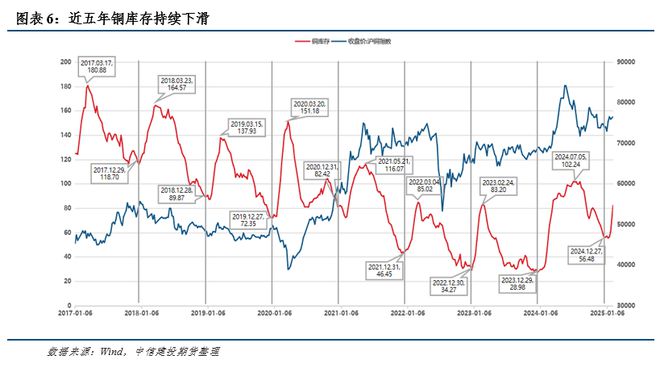

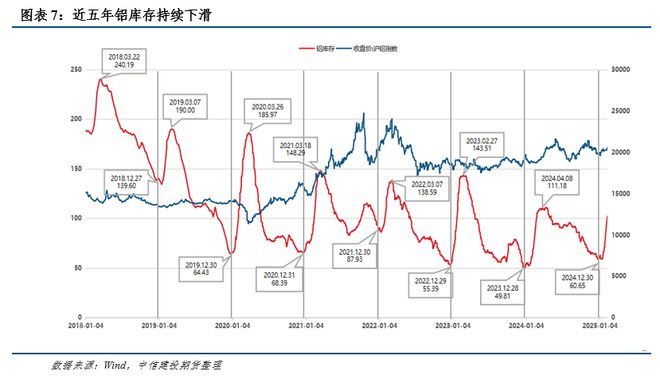

三、当前有色品种供需结构与2018年的差异分析 3.1 近几年铜铝库存维持相对低位

四、总结 2025年初以来金属市场走势明显分化,黄金受美元走弱及避险情绪影响持续拉涨,近期白银呈现补涨态势,铜铝等有色品种价格亦保持韧性。而国内定价的新能源品种及黑色板块重心下移,跌幅超过10%。金铜比是衡量黄金与铜相对价值的重要指标,反映市场对全球经济周期、通胀预期及风险偏好变化。其核心逻辑在于:黄金代表避险资产,铜主要代表风险资产,反应全球经济晴雨表(与工业需求、全球增长挂钩)。 历史来看,2008年金融危机金铜比飙升至历史高位(铜暴跌,黄金抗跌),2020年疫情金铜比大幅上升(经济停滞,铜需求骤降)。当通胀升温,市场风险偏好增强时,金铜比下降(铜价强于黄金),比如2021年经济复苏引发金铜比下降。2025年以来由于全球经济受关税影响,引发黄金走势强于铜,而一旦经济出现向好预期易引发金铜比收敛。金银比是贵金属市场最重要的相对价值指标之一,直接反映两种贵金属相对强弱关系。金银比的变动实际上反映的是市场风险偏好、经济周期位置以及市场对通胀预期变化。当前金银比达到90以上,白银相对黄金仍被低估。 从有色板块基本面来看,2021年至今有色铜资产年度均价持续走高,2025年至今铜均价维持在77000元/吨以上,近几年铜铝库存维持相对低位反应出有色基本面较强。价格呈现出较强韧性。总体来看,近几年黄金持续拉涨对有色价格中枢形成支撑。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

1 小时前

1 小时前

1 小时前

1 小时前

黄金大家都很熟悉,那黄金投资呢,我们如何从0开始炒黄金?对初次涉足炒黄金领域的新手来

就在玉米、小麦双双上涨的时候,豆粕市场却发生了一件吓人的事,就在前两天,豆粕现货

现代快报讯(记者 谢茜茜)6月13日,现代快报记者了解到,国际现货黄金持续攀升,最高

汇通财经讯——近期以色列对伊朗发动大规模军事打击,令中东局势骤然升级,全球市场重

中东地缘局势再现“黑天鹅”事件!北京时间6月13日晚,欧洲股市开盘集体大跌。美股期

财联社6月13日讯(记者 周晓雅)距离征求意见稿发布近5个月后,关于程序化交易者参与

每经记者|姚亚楠每经编辑|彭水萍 近日,全国首只养老科创产业基金在沪成立,重点

近期以色列对伊朗发动大规模军事打击,令中东局势骤然升级,全球市场重新聚焦地缘政治

招股书显示,博泰车联网是中国一家智能座舱及智能网联解决方案供应商,是国内为数不多

扬子晚报讯(记者 范晓林 陈哲)6月13日COMEX黄金期货价格盘中持续波动,最高触及3467