|

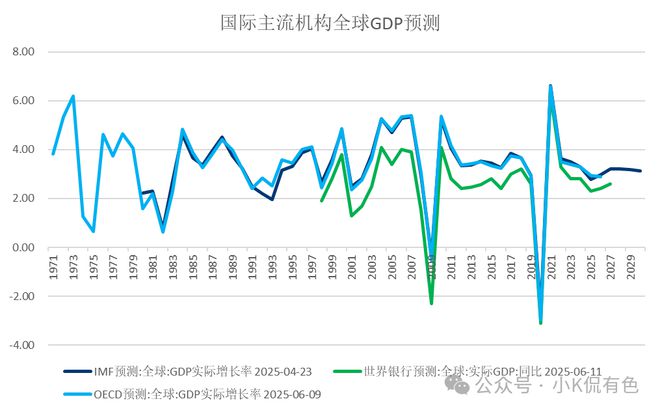

文 | 小K侃有色 来源 | 小K侃有色 编辑 | 杨兰 审核 | 浦电路交易员 摘要 时值年中,各主流机构纷纷更新对2025年的经济预测,IMF、OECD、WB、Fitch Ratings等近期均更新了经济预测,那么对大宗商品特别是工业品需求意味着什么?有什么指引?我们都知道供给是计划的,相对确定的,而需求是相对变化的,不确定的,随预期而动。那么在目前已知供给情形之下,需求预期而动,大宗走向何方?我们就大宗领头羊原油、铜等品种尝试给出一些指引。 结论:从原油和铜的全球经济增长内涵的消费增速上来看,原油分歧远小于铜的分歧。原油消费分歧0.8%,而铜消费分歧1.3%。也就是说从目前的价格表现上来看,原油定价的充分性远大于铜的。 从价格上来,铜依然维持在相对高位,而原油趴在谷底。 从交易的角度上来看,两者分歧也很大,无论是偏离度分位数还是净持仓分位数、波动率; 从基本面的角度来说,原油拿的是戴维斯双杀的牌,无论是价格还是交易数据上已经充分定价了这一事实,甚至有点过度定价,波动率是对地缘政治进行定价;而铜拿的牌好一点,戴维斯单击,供给短周期向上,需求向下,仍在博弈中,但可以肯定一点,铜绝对拿的不是一个完美的牛市牌。从价格和交易数据上来看,多头仍然占优,但市场仍在等待方向抉择(波动率跌创新低)。 如果从铜油比值的角度来看,铜同样也显示出了高估的成本。目前铜油比值146附近,这个数值在历史上只有94-95年、2020年高于这个比值,其余年份均低于此。93年至今的历史平均值在98附近,2020年以后平均值在120附近。 那么,随着而来有一个好问题,今年金油比扩张是哪种情况,后市如何变化呢? 首先comex市场没有发生逼仓现象,尽管存在关税扰动影响;LME、NYMEX市场也未听闻逼仓情况出现。铜矿供应端存在扰动,原油市场OPEC份额战增产,需求端存在下行风险,这跟94-95年、2020年有点类似,但存在根本不同,这两者共同的特点需求上行叠加逼仓行情,目前都不复存在。 那么这么分析下来问题变得简单了,铜油比极端冲高的行情有望得到一定程度上的修复,有望向2020年均值120附近修复。 正文 主流机构纷纷下调全球经济增长速度,仍然延续21年之后周期性回落 国际货币基金组织(IMF)当地时间4月22日发布最新一期《世界经济展望报告》,将2025年全球经济增长预期下调至2.8%,较今年1月预测值低0.5个百分点。IMF预计,2026年全球经济将增长3%,较1月预测值低0.3个百分点。其中,预测中国今年经济增长4%,较今年1月预测值低0.6个百分点。而此前中国国家统计局的数据显示,今年第一季度中国GDP同比增长5.4%。 经济合作与发展组织(OECD)6月3日发布最新一期经济展望报告,预计2025年和2026年全球经济增速均为2.9%,较今年3月预测值分别下调0.2和0.1个百分点。 报告指出,过去几个月,贸易壁垒以及经济和贸易政策的不确定性显著增加,对商业和消费者信心产生负面影响并阻碍贸易和投资。这种充满挑战性和不确定性的国际经贸环境促使经合组织再次下调今明两年全球经济增长预期。 2025年和2026年,美国经济预计将增长1.6%和1.5%,较今年3月预测值分别下调0.6和0.1个百分点;欧元区经济预计将增长1.0%和1.2%,与3月预测值相同。 世界银行10日发布最新一期《全球经济展望》报告,将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。 世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。 报告预计,今年发达经济体经济将增长1.2%,比此前预测低0.5个百分点。其中,美国经济增速从此前的2.3%大幅下调至1.4%。今年欧元区和日本经济增速均被下调至0.7%。 同时,今年新兴市场和发展中经济体预计增长3.8%,比此前预测低0.3个百分点。 6月10日,惠誉评级发布年中展望,将2025年全球主权债务评级展望从“中性”下调至“恶化”。预计2025年全球GDP增速将从2024年的2.9%放缓至2%。这一调整的核心驱动力,正是愈演愈烈的全球贸易战以及由此产生的极端政策不确定性。

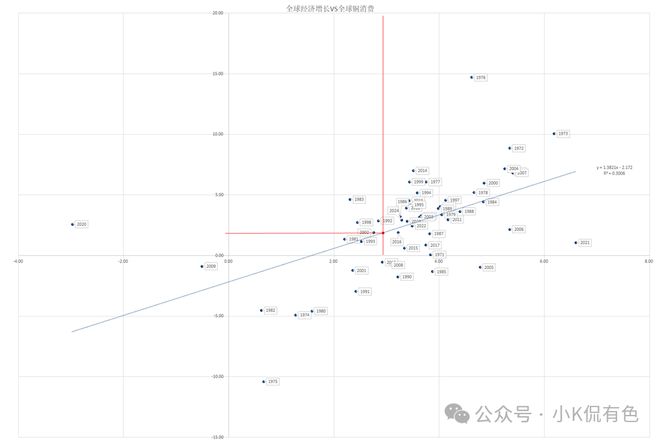

对铜需求意味着什么 根据ICSG、CRU、WM等口径的全球精炼铜消费增速来看,变化趋势、幅度等基本一致,因此我们采用数据可得性历史序列最长的数据ICSG来做数据分析。 根据全球经济增长(OECD)VS全球铜消费(ICSG)回归可知,全球铜消费增速 y = 1.3821*全球经济增速 - 2.172,其中R² = 0.3006。按照OECD的2025年最新预测2.9%的增速的话,铜的消费增速对应1.9%;如果按照世界银行最新预测2.3%的话,铜的对应的消费增速1.0%;同理如果按照IMF、Fitch经济预测的话,铜的消费增速对应1.7%、0.6%。对应的,WM最新5月底的全球消费预测2.5%,4月底是2.9%,可见对2025年需求的分歧有多大。由于IMF更新预测时并没有考虑关税的影响,我们将其忽略,只考虑6月份更新的三大机构,其暗含2025年铜消费年平均增速1.2%,WM5月最新预测2.5%(已更新关税的影响),分歧达到1.3%,1.3%对应35万吨的金属量。从这个角度来说,铜市并未充分定价需求的变化。

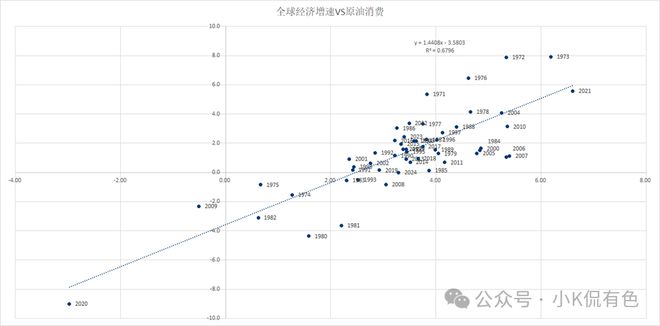

对原油需求意味着什么 根据IEA、EIA、OPEC、BP等口径的全球精炼铜消费增速来看,变化趋势、幅度等基本一致,因此我们采用数据可得性历史序列最长的数据BP来做数据分析。 根据全球经济增长(OECD)VS全球原油消费(BP)回归可知,全球原油消费增速y = 1.4408*全球经济增速 - 3.5803,其中R² = 0.6796。按照OECD的2025年最新预测2.9%的增速的话,原油的消费增速对应0.7%;如果按照世界银行最新预测2.3%的话,原油的对应的消费增速-0.2%;同理如果按照IMF/Fitch经济预测的话,原油的消费增速对应0.5%、-0.6%。对应的,IEA、EIA、OPEC最新5月底的全球消费预预测分别是0.7%、1.0%、1.2%。同样我们剔除掉IMF的预测数值后,三大机构暗含2025年原油消费年平均增速0%,IEA、EIA5月最新预测平均值0.8%(这里我们也同样剔除了OPEC,一是历史数据短,而是生产组织数据有失公允性),分歧达到0.8%,0.8%对应大约83万桶/日的量。 从原油和铜的全球经济增长内涵的消费增速上来看,原油分歧远小于铜的分歧。原油消费分歧0.8%,而铜消费分歧1.3%。 从价格上来,铜依然维持在相对高位,而原油趴在谷底。

从交易的角度上来铜、原油,怎么看? 从交易的角度上来看,两者分歧也很大,无论是偏离度分位数还是净持仓分位数、波动率; 从基本面的角度来说,原油拿的是戴维斯双杀的牌,无论是价格还是交易数据上已经充分定价了这一事实,甚至有点过度定价,波动率是对地缘政治进行定价;而铜拿的牌好一点,戴维斯单击,供给短周期向上,需求向下,仍在博弈中,但可以肯定一点,铜绝对拿的不是一个完美的牛市牌。从价格和交易数据上来看,多头仍然占优,但市场仍在等待方向抉择(波动率跌创新低)。 如果从铜油比值的角度来看,铜同样也显示出了高估的成本。目前铜油比值146附近,这个数值在历史上只有94-95年、2020年高于这个比值,其余年份均低于此。93年至今的历史平均值在98附近,2020年以后平均值在120附近。 下面我们简单地回归一下铜油比极端比值的历史情形: 94-95年铜油比高企的表现,铜大涨,原油小涨,铜油比值扩大: 铜: 供应端:1994年智利铜矿罢工事件频发,全球铜矿产量增速放缓;需求端,信息技术革命拉动需,1994年,克林顿政府提出“信息高速公路”战略,推动美国信息技术产业爆发式增长,半导体、通信设备等制造业扩张,带动铜作为关键原材料的需求激增。交易端,住友商社等机构通过囤积现货和期货合约(控制LME约90%仓单),人为制造供应短缺预期,进一步推高铜价。 油: 供应端:1994年OPEC成员国为争夺市场份额,将原油日产量维持在2500万桶高位,同时俄罗斯、挪威等非OPEC国家增产,全球原油供应过剩量达150万桶/日。1994年伊拉克恢复石油出口(联合国“石油换食品”计划前奏),缓解了海湾战争后的供应担忧。需求端,信息产业对能源需求拉动有限,而传统工业(如化工、运输)因欧洲经济低迷(德国统一后经济衰退)需求疲软。亚洲地区尚未成为原油消费主力(1995年亚洲需求仅占全球20%),需求增长不足以消化过剩供应。 2020年3月-4月底,铜一路上涨,原油二次探底,铜油比一路突破历史新高,比值达227。 铜: 供应端铜矿断供危机:智利、秘鲁等产铜大国因疫情封锁导致铜矿产量下降15%,全球铜精矿加工费(TC/RC)从年初的62美元/吨降至4月的52美元/吨,冶炼厂利润承压;需求端:2020年3月后中国疫情受控,政府推出“新基建”计划,电网、5G基站等投资加速。 油: 供应端:沙特与俄罗斯在3月因减产协议破裂展开“价格战”,两国原油日产量分别增至1230万桶和1130万桶,叠加美国页岩油产量维持高位,全球石油供应过剩量达2500万桶/日;需求端:2020年4月全球疫情进入高峰期,欧美多国实施严格封锁,航空、运输和工业用油需求锐减。国际能源署(IEA)数据显示,全球石油日需求量同比暴跌2900万桶,降幅达30%;交易端:美国库欣原油库存接近5000万桶的物理容量上限,储油设施利用率达95%以上。交易商为避免实物交割,在5月合约到期前恐慌性抛售,导致4月20日WTI原油期货跌至-37.63美元/桶的“负油价”。 从铜油比失控上涨的历史表现上来看,两次历史回顾都发生了逼仓导致了极端比值的出现,同时叠加了极端的需求或者供给端的快速变化导致。这样的情形还有24年5月comex市场逼仓,比值最高冲到131。 如果我们在用放大镜的眼光来看,06年铜油比值最高冲到128,也伴随着逼仓的影子,国储刘兵事件; 其他年份例如14年底15年初比值冲到125,15年底16年初比值冲到158,等等,这些都是因为能源需求与经济活动的同步性更强,需等待工业生产和交通全面恢复;而铜作为“经济先行指标”,对基建和制造业复苏更敏感。也就是说在经济下行周期的中后期原油加速下跌,而铜缓跌,例如14年底15年初;在经济周期转折之际,铜率先于油复苏,铜油比放大,例如说15年底16年初。或者说对政策敏感性,铜大于或者先于油,再例如24年9月底铜油比冲到143。 那么,随着而来有一个好问题,今年金油比扩张是哪种情况,后市如何变化呢? 首先comex市场没有发生逼仓现象,尽管存在关税扰动影响;LME、NYMEX市场也未听闻逼仓情况出现。铜矿供应端存在扰动,原油市场OPEC份额战增产,需求端存在下行风险,这跟94-95年、2020年有点类似,但存在根本不同,这两者共同的特点需求上行叠加逼仓行情,目前都不复存在。 那么这么分析下来问题变得简单了,铜油比极端冲高的行情有望得到一定程度上的修复,有望向2020年均值120附近修复。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

1 小时前

1 小时前

1 小时前

1 小时前

黄金大家都很熟悉,那黄金投资呢,我们如何从0开始炒黄金?对初次涉足炒黄金领域的新手来

就在玉米、小麦双双上涨的时候,豆粕市场却发生了一件吓人的事,就在前两天,豆粕现货

现代快报讯(记者 谢茜茜)6月13日,现代快报记者了解到,国际现货黄金持续攀升,最高

汇通财经讯——近期以色列对伊朗发动大规模军事打击,令中东局势骤然升级,全球市场重

中东地缘局势再现“黑天鹅”事件!北京时间6月13日晚,欧洲股市开盘集体大跌。美股期

财联社6月13日讯(记者 周晓雅)距离征求意见稿发布近5个月后,关于程序化交易者参与

每经记者|姚亚楠每经编辑|彭水萍 近日,全国首只养老科创产业基金在沪成立,重点

近期以色列对伊朗发动大规模军事打击,令中东局势骤然升级,全球市场重新聚焦地缘政治

招股书显示,博泰车联网是中国一家智能座舱及智能网联解决方案供应商,是国内为数不多

扬子晚报讯(记者 范晓林 陈哲)6月13日COMEX黄金期货价格盘中持续波动,最高触及3467