|

1 前言 2 最近黄金市场掀起了一场令人瞠目结舌的剧烈震荡,仿佛一场突如其来的金融风暴席卷全球。进入10月下旬,金价在短短七天内上演了惊心动魄的“自由落体”式下跌——从一度逼近4400美元大关,最高触及4398美元,转瞬间便暴跌至3901美元,整整蒸发近500美元,折合人民币约3500元。这一波急速下挫让整个投资圈为之震动,市场普遍称之为“闪崩”,投资者情绪瞬间由狂热转为警觉。 3

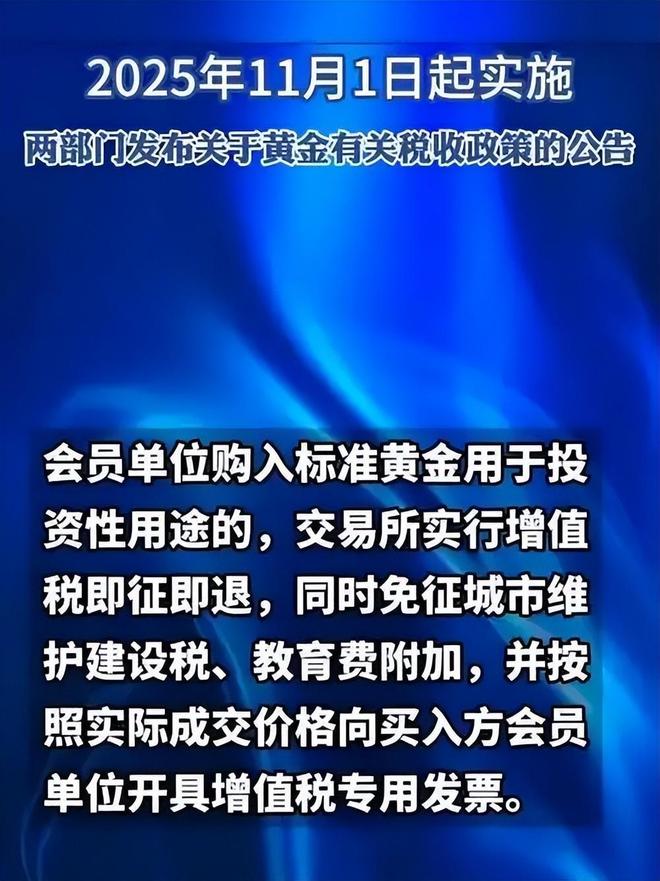

4 就在这个风云变幻的关键时刻,中国方面释放出一条重磅政策信号:11月1日,财政部与国家税务总局联合发布《关于继续实施黄金增值税优惠政策的公告》。消息一出,立刻引发广泛解读。不少人第一反应是质疑——这是否意味着监管层有意压制黄金价格?更有甚者展开联想,猜测这是中美之间某种隐秘协调的结果,意在联手调控全球贵金属市场走向。 5

6 7 但若深入剖析,这场看似偶然的价格崩塌,真的只是投机泡沫破裂吗?还是说,它恰恰揭开了新一轮国际金融权力格局重构的序幕?要真正理解当前黄金市场的深层逻辑,就必须跳出传统商品属性的框架。今天的黄金,早已不是单纯的避险工具或装饰材料,而是一种承载着国家战略、货币信用和地缘博弈重量的核心资产。 8 “卢比保卫战” 9 在全球经济不确定性加剧的大背景下,实物黄金正重新被赋予“压舱石”的战略意义,尤其对新兴经济体而言,其重要性愈发凸显。 10

11 印度的表现尤为典型。尽管国际金价剧烈波动,但在10月份,该国黄金进口额飙升至100.6亿美元,创下有史以来单月最高纪录。如此庞大的采购规模,显然不只是为了满足婚庆消费的需求。事实上,印度政府正在全力推进名为“闪耀印度”(Shining India)的超级基建计划,预计在未来两年内投入高达44.4万亿卢比。 12

13 如此庞大的财政支出需要强有力的信用支撑,而黄金作为无主权风险的硬通货,成为稳定本币汇率的重要后盾。通过增持黄金储备,印度试图为其货币体系建立一道防火墙,防止外部冲击导致卢比大幅贬值。 14

15 更深层次的原因还在于地缘政治压力。此前美国因印度继续与俄罗斯开展天然气贸易,对两家印度企业实施制裁,此举令新德里深刻意识到过度依赖美元结算所带来的脆弱性。因此,增加黄金持有量不仅是经济选择,更是维护国家金融自主权的战略举措。 16

17 这场大规模购金行动,本质上是一场没有硝烟的“卢比保卫战”。其核心目标明确:降低对美元体系的依附程度,增强本国货币政策的独立性和抗风险能力,在动荡的国际秩序中牢牢掌握自身的经济命运。 18 “治理工具” 19 印度并非孤例。放眼全球,新兴市场央行已连续三年每年净买入超过1000吨黄金,形成一股不可忽视的趋势洪流。 20

21 以中国人民银行为例,自去年年初以来,已连续11个月持续增持黄金储备,显示出坚定的战略布局意图。这种集体行为并非短期投机,而是基于对未来国际货币体系演变的深度预判,反映出各国对现有金融秩序稳定性的普遍担忧。 22

23 如今围绕黄金的竞争,早已超越简单的储备积累阶段,演变为对全球定价机制与交易规则主导权的激烈争夺。黄金市场正逐步成为大国角力的新前沿阵地。 24

25 一个显著变化体现在交易重心的转移上。上海黄金交易所(SGE)今年成交量呈现井喷态势,同比激增25倍。这一爆炸性增长的背后,是传统西方交易中心主动抬高交易门槛所致。 26

27 伦敦与纽约的交易所近期不断上调保证金比例,实质上是在变相抑制活跃交易,增加参与成本,迫使部分国际资本另寻出路。而上海与香港凭借更具吸引力的制度环境和高效清算机制,迅速承接了这部分外溢需求,成为新的黄金交割与交易枢纽。 28

29 在此背景下回看中国的增值税新政,其真实意图昭然若揭——这不是打压市场的行政干预,而是一项精心设计的“制度基础设施”建设。该政策通过税收分类管理,清晰界定两类黄金用途:一类为仅在交易所内部流转、不涉及实物提取的投资型黄金,享受免税待遇;另一类则为实际完成交割、用于消费场景的黄金,则依法征税。 30

31 此举旨在规范快速扩张的黄金交易生态,强化上海作为国际黄金定价中心的地位合法性与制度公信力。值得注意的是,这项政策并非全新创设,而是对始于2002年的既有优惠措施的延续与优化,有效期延长至2027年,并同步更新发票编码等技术细节,确保系统运行效率。 32

33 这步棋的战略眼光极为深远。中国不仅追求交易量的领先,更致力于构建匹配体量的制度框架。就如同拥有一把锋利的武器之后,还要亲自打造一套专属的操作系统,从而实现从“参与者”到“规则制定者”的角色跃迁。 34 美元信心被转移 35 36 各国央行争相增持黄金的根本动因,归根结底是对现行美元主导型国际信用体系投下的信任否决票。黄金的价值逻辑正在发生根本性转变:它不再仅仅响应市场恐慌情绪,而是回归其最原始的本质功能——衡量一切法定货币真实价值的“终极标尺”。 37

38 问题的根源,恰恰出在美元自身。美国联邦债务与GDP之比已突破124%,这一数字如同悬在头顶的达摩克利斯之剑,长期侵蚀着美元的内在信用基础。高负债如同慢性疾病,缓慢削弱肌体健康;而流动性危机则是急性发作,直接威胁系统运转。 39

40 就在10月31日,纽约联储公布的常备回购便利(SRF)使用规模骤增至203.5亿美元,同时银行体系总准备金跌破3万亿美元关键阈值。这两项指标同时亮起红灯,清晰传递出同一个信号:美联储持续推行的量化紧缩(QT)政策已将金融市场推向边缘,流动性正在枯竭。 41

42 面对系统性风险,政策转向势在必行。美联储随即宣布,自12月1日起,将对到期国债本金进行再投资,这意味着资产负债表收缩正式结束,“印钞机”即将重启。新一轮基础货币投放已在路上,也预示着美元长期贬值路径基本确立。 43

44 在这样的宏观图景下,黄金完成了历史性的角色升级。它不再是危机时期的被动避风港,而是升华为对抗所有主权货币信用衰减的主动防御工具。华尔街顶级机构已敏锐捕捉到这一趋势,美国银行甚至给出了5000美元/盎司的目标价位,理由正是“全球范围内纸币信用的系统性流失”正成为新的共识。 45

46 因此,本轮金价的短期剧烈震荡绝非孤立事件,而是黄金多重身份交织碰撞的结果——它是国家经济稳定的基石、大国金融博弈的利器,也是衡量全球货币含金量的基准尺度。每一次价格跳动,都是这些宏大叙事在全球资本市场上投射出的真实影像。 47 48 结语 49 对于普通民众而言,真正的挑战从来不是预测明天金价涨跌几分几厘。在一个全球信用体系面临结构性重塑的时代,盲目追涨杀跌反而构成了最大的财富风险。 50 更值得思考的问题是:我们该如何为自己的资产寻找一个能够抵御周期波动、经得起时间考验的价值锚点?黄金市场的喧嚣起伏,或许正是这个时代变革最响亮的序曲,提醒每一个个体重新审视财富的本质与归属。 51 52 信息来源: 53 1.《印度2025年排灯节头两天的黄金购买量超过40吨。相比珠宝,印度消费者更青睐金币和金条。投资动机对黄金购买行为的影响力超过消》华尔街见闻2025-10-28 00:35 54 55 2.《美联储FOMC声明:12月1日结束缩表后 抵押贷款支持证券的赎回本金将被再投资于短期国债》财联社2025-10-30 02:04 56 57 |

半小时前

1 小时前

1 小时前

1 小时前

每经记者|陈利每经编辑|何小桃 陈梦妤 孙宏斌的诚意得到了回报。 11月5日晚,融

每经编辑|段炼 美国东部时间11月5日0点,美国联邦政府“停摆”正式突破第35天,创

每经编辑|黄胜 据参考消息援引韩联社报道,韩国前总统夫人金建希承认有两次从“乾

当你点开行情软件,一眼就看到伦敦金现的曲线跟坐过山车似的:早盘从3934.38开盘,午

最近打开财经新闻,满屏都是关于“铜”的讨论。有做建材生意的老板吐槽“铜价又涨了,

一场剧烈的价格风暴,正在深圳华强北上演!其风头之盛,已盖过金价飙升时的深圳水贝市

前几天还在纠结要不要入手黄金的朋友,今天可得抓紧关注了——11月4号金价突然变天!

中国大规模囤油动作频频,日均进口突破1100万桶,未雨绸缪还是战略布局?在全球地缘政

“刚帮你解了燃眉之急,转头你却翻脸不认人”,这句话放在最近的中美贸易博弈上在合适

卢博克,德克萨斯州 — AAA德克萨斯表示,在其7月31日星期四的周末油价观察中,卢博克

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

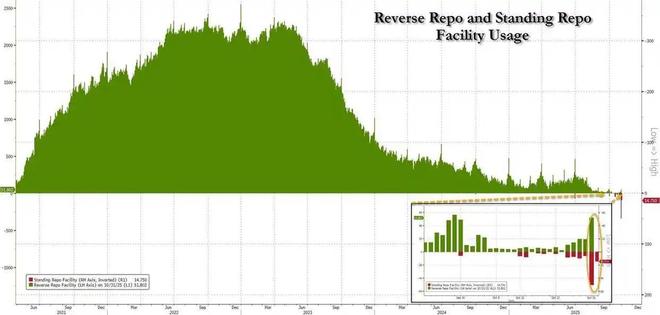

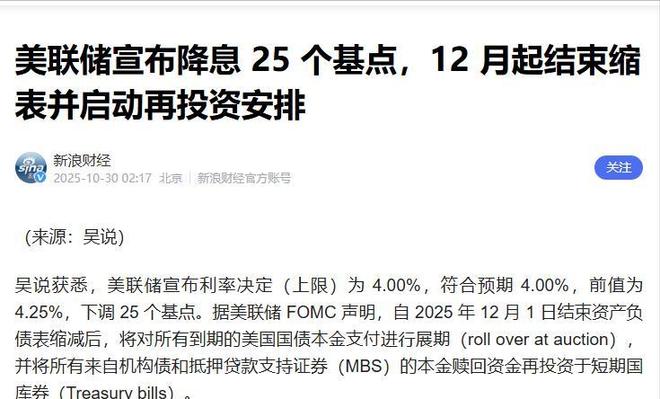

贵公网安备52011502009694号