|

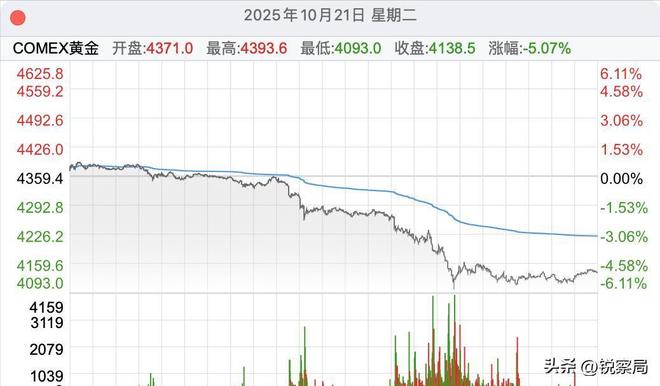

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. 54. 55. 56. 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. 68. 近期黄金市场的剧烈震荡令众多投资者心神不宁,单日跌幅高达5%,来势汹汹,令许多持有黄金类资产的人措手不及,账面价值迅速缩水,不少散户感叹自己成了被收割的对象。 有人将此次暴跌归因于俄乌局势趋于缓和,认为避险需求减弱导致资金撤离。然而这一说法难以成立——若真是地缘风险降温所致,理论上风险偏好应上升,美股理应走强。但现实却是股市与黄金同步下挫,形成罕见的“双杀”局面。 这场异常波动背后隐藏着一个被大众忽略的关键信号,它不仅揭示了金价跳水的真实动因,更为我们提供了判断当前是否适合入场的重要依据。

避险逻辑为何失效 作为经典的避险工具,黄金通常与股票市场呈现负相关关系:当恐慌情绪蔓延时,资金从股市撤出涌入黄金;而市场信心恢复时,则反向流动。这种规律长期以来被视为金融市场的基本常识。 但本轮行情打破了这一传统范式——在黄金重挫5%的同时,标普500指数也出现明显回调,两者同跌的现象让依赖“避险对冲”策略的投资者陷入困惑。

尽管有观点指出俄乌冲突趋稳是主因,但实际上该地区的军事对抗并未终结,局部摩擦仍频繁发生,地缘不确定性依然高企,不足以解释如此剧烈的价格反应。 更值得警惕的是,如果仅仅是避险情绪退潮,资金本应从黄金转向其他风险资产,比如科技股或企业债,而非同时抛售股票和贵金属。这表明问题并非单一资产类别调整,而是系统性压力正在显现。

真正驱动这一轮资产共振下跌的核心因素,并非外部事件本身,而是资金流动性的结构性变化。所有资产都在承受来自同一源头的压力,而这个源头正指向美联储政策操作中的隐秘线索。 资产价格的本质是资金流向的结果。当整体流动性收缩,无论黄金还是权益类资产,都会面临抛压。本轮同步下行的根本原因,正是市场流动性悄然收紧,而多数人仍停留在传统的避险叙事中,未能捕捉到美联储释放的预警信号。

SRF为何突然高频亮相 要理解当前流动性格局的变化,必须深入剖析美联储一项鲜为人知却至关重要的工具——常备回购便利(Standing Repo Facility,简称SRF)。这项机制设立于2021年,本质上是银行向央行申请短期融资的“紧急通道”。 它的作用类似于个人在资金紧张时用房产或贵重物品作抵押获取短期贷款,待现金流恢复后再赎回资产。银行则可将持有的国债或其他合格证券抵押给美联储,换取隔夜流动性支持。

虽然听起来复杂,但其运作逻辑非常直观:银行缺钱时通过SRF快速获得现金,次日归还本金并支付利息,整个过程仅持续一天,属于典型的短期应急手段。 或许有人质疑:银行真的会为一两天的资金缺口求助央行吗?答案是肯定的,且此类短期失衡曾引发过严重危机。

2019年美国就经历了一场突如其来的流动性枯竭。当年9月,企业集中缴税叠加大量国债结算,导致金融市场可用资金骤减,银行间拆借利率急剧飙升。 数据显示,9月16日隔夜回购利率尚处于2.4%水平,次日便暴涨至超过9%,市场一度陷入混乱状态,最终迫使美联储重启量化宽松以注入流动性,才避免系统性风险爆发。

正是这次事件促使SRF机制正式建立,也成为衡量金融体系健康状况的重要指标之一。如今,该工具的使用频率已成为观测市场资金松紧程度的关键风向标。 令人警觉的是,近三年几乎沉寂的SRF,在今年10月突然被频繁启用,连续三个交易日的操作规模均突破50亿美元,这是自疫情以来首次出现如此集中的大规模提款行为。

这一现象明确传递出一个信号:美国银行体系正面临显著的资金短缺压力,已不得不依赖美联储提供日常流动性支撑,反映出市场内部的流动性裂缝正在扩大。 重流动性预警 SRF的密集动用只是冰山一角,当前美国金融系统的流动性紧张已从金融机构扩散至私人部门、企业和家庭,形成了三重叠加的风险预警。

除了银行端的压力外,非银信贷领域的隐患也在加速暴露。前美联储高级顾问马克·布斯公开警示,美国影子银行体系内的私人借贷余额已达1.7万亿美元,接近国债总量的十分之一。 更令人担忧的是,这部分债务增长迅猛,监管框架薄弱,透明度低,极易成为下一个风险引爆点。近期两家知名企业First Brand和Trade Co相继破产,暴露出非传统信贷渠道的脆弱性。

英国央行行长安德鲁·贝利甚至将其比作2007年次贷危机前夜的CDO泡沫,强调其潜在破坏力不容小觑。而企业层面的资金困境,正逐步传导至普通家庭。 目前美国家庭总负债已攀升至18.4万亿美元,刷新历史纪录,上一次达到类似高位还是2008年金融危机前夕。与此同时,违约率全面抬头。

信用卡逾期率、汽车贷款拖欠率均已越过警戒线,居民偿债能力持续恶化,可支配收入不断压缩,消费能力和抗风险能力双双下降。 当银行、企业与家庭三大主体同时陷入现金流紧张,整个经济体系的流动性必然趋紧。在此环境下,黄金这类高度流动的资产往往首当其冲,成为投资者优先变现的对象。

回顾历史可以发现清晰规律:2008年雷曼兄弟倒闭引发全球流动性冻结,黄金短期内暴跌23%;2020年新冠疫情初现时,市场恐慌加剧,黄金在一个月内下挫12%。 之所以出现“避险资产反跌”的悖论,关键在于极端情境下,投资者首要任务不是保值增值,而是获取现金以应对赎回、补仓或偿还债务。

此时他们会选择出售最容易变现的资产,而黄金恰恰具备高流动性、标准化、全球通兑的特点,自然成为首选抛售目标。 不过需注意,由流动性危机引发的黄金下跌多为阶段性现象。一旦形势恶化,各国央行必将出手救市,通过降息、扩表等方式向市场注资,从而扭转趋势。

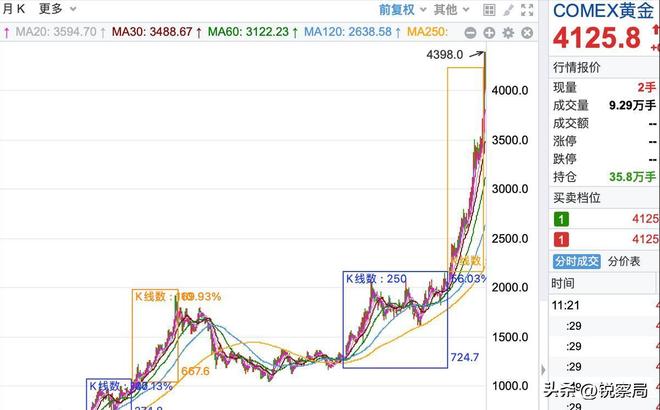

例如2008年金融危机后,美联储启动三轮量化宽松,黄金价格从最低约700美元/盎司一路上扬至1900美元,涨幅接近两倍;2020年疫情冲击后仅四个月,金价再度突破历史高位。 由此可见,黄金的长期走势并不取决于短期情绪波动,而是由全球主要央行的货币政策方向决定。

现在该买黄金吗? 不少人产生疑问:既然美国即将进入降息周期,为何还会出现流动性紧张?这其实与过去几年持续推行的量化紧缩政策密切相关。 自2022年起,美联储每月缩减资产负债表规模,停止续作到期债券,高峰期每月缩表达950亿美元。虽然后期节奏有所放缓,但总体方向未变,长期抽离市场流动性。

这种持续“收水”行为逐渐削弱金融系统的资金缓冲能力,直至今年10月终于显现出明显的流动性缺口。这也预示着货币政策拐点临近。 综合现有数据与政策信号判断,美联储极有可能在10月开启降息程序,后续货币政策也将逐步转向宽松轨道。

在全球开启新一轮放水周期的大背景下,黄金的长期投资价值依旧稳固。一方面,降息预期增强将压低实际利率,利好无息资产;另一方面,地缘政治风险尚未彻底解除,俄乌冲突仍在延续。 此外,全球范围内“去美元化”进程持续推进,多国央行增持黄金储备的趋势未改,这些都构成了支撑金价中枢上移的核心动力。

对于坚持长期配置理念的投资者而言,当前金价回调恰是优化持仓结构的良好时机,可在控制仓位的前提下分批建仓,把握低位布局窗口。 但对于短线交易者来说,则需保持审慎态度。目前银行间流动性紧张尚未完全缓解,中美关系阶段性缓和也可能进一步削弱避险需求,黄金可能仍有下行空间。 短期内底部难以精准判断,盲目抄底存在较大亏损风险。相比之下,等待美联储明确释放宽松信号后再择机介入,或许是更为稳妥的选择。 此次黄金大跌给所有参与者带来两大深刻启示:第一,没有绝对的安全资产,任何品种都可能因流动性逆转、政策转向等因素遭遇剧烈波动,唯有分散投资、多元配置才能有效平滑风险。 第二,无论是个人还是家庭,都应构建充足的应急资金池,在市场剧烈波动时不致被迫低价抛售资产,守住财务主动权。 结语 市场的转折从不会提前预告,总是在最意想不到的时刻给予沉重一击。但只要我们穿透表象,洞察资金流动与政策变迁的本质逻辑,就能在动荡中识别真正的机会所在。 黄金本轮调整并非周期终点,而是新一轮上涨周期的酝酿阶段。唯有真正理解流动性在资产定价中的核心地位,才能在未来的投资旅程中行稳致远。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

中国同意在今年第三季度购买1200万吨美国大豆,未来三年每年至少购买2500万吨。消息传

昨日刚购入 150 克散户金条,今日市场开盘,我便懊恼不已,直拍大腿,悔意如潮水般将

前言新能源潮流正席卷全世界,很多国家都在喊着要减少对石油等化石能源的依赖,而与此

家人们快别在屏幕前抠手指等了!盯着黄金盘面第八天,我算是看明白了 —— 国际金价早

2025年11月5日沪铜主力最新价格及行情:期货高开低走领跌!产业链资产分化加剧。 期货

2025年11月5日国内有色金属市场最新价格及行情:多数品种回调,沪锌逆势领涨。11月5日

2025年11月5日白银市场最新价格及行情:期现联动回调,产业链资产分化显著。11月5日,

今天是2025年11月4日。·山东产区目前客商采购入库基本收尾,整体上货量尚可但好货不

【芮大叔说行情】各位老铁们,咱们今天接着来聚焦全国小麦市场的最新情况。进入十一月

汇通财经讯——中国增值税政策调整削弱零售需求,给黄金带来短期压力。技术面来看,现

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号