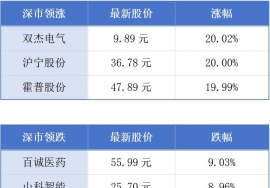

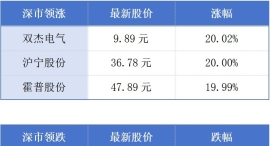

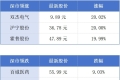

|

阡乐科技获悉,国泰海通发布研报称,维持耐世特(01316)“增持”评级。考虑到三季度亚太区多个R-EPS进入量产,四季度有望再获线控转向定点,判断公司经营情况稳健,维持2025-2027年EPS预测0.06/0.08/0.10美元,参考可比公司,给予耐世特2025年20倍PE。目标价上调至9.45港元(按1美元=7.7港元换算)。 报告中称,2025年三季度内,理想i6、i8、极氪9X、奇瑞捷途G700等车型的R-EPS进入量产。2025年前三季度,亚太区贡献订单金额比例为49%,全年预计50亿美元订单。线控转向有望于2025年四季度再获定点。此前耐世特已获得全球电动车领导者的线控转向定点,该订单支持L4级自动驾驶和出行即服务。创新产品直驱式转向手感模拟器落地,提供更好的转向手感模拟,同时适合紧凑、轻量化的设计,支持低置和高置设计,可以同时赋能消费者和车厂。 |

每经记者|黄婉银每经编辑|袁东 |2025年11月6日 星期四|NO. 1 港交所前三季新股

每经记者|孔泽思每经编辑|袁东 |2025年11月6日 星期四|NO.1 第138届广交会意向

今天是11月5日。昨日,全国玉米价格整体走势,涨跌互现。调整区域涉及山东等省区。主

今日金价:大家要有心理准备了,下周,金价或将重现 2015 年历史 家人们!昨天整理老

今日金价:明后两天,金价很可能迎来更大的变盘 家人们!今天中午我正蹲在工位上啃外

今日金价:大家要有心理准备了,下周,金价或将重现 2013 年历史 家人们!昨天我爸翻

黄金美盘一路震荡上行,截止目前黄金已经处于3980一线上方震荡,最高触及3990一线

汇通财经讯——黄金在全球股市走弱的背景下,受避险情绪支撑避险需求,保持企稳态势。

每经编辑|何小桃 11月5日消息,据天眼查APP,宏胜饮料集团有限公司法定代表人发

每经编辑|许绍航 11月4日,国务院办公厅发布关于2026年部分节假日安排的通知。 其

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号