|

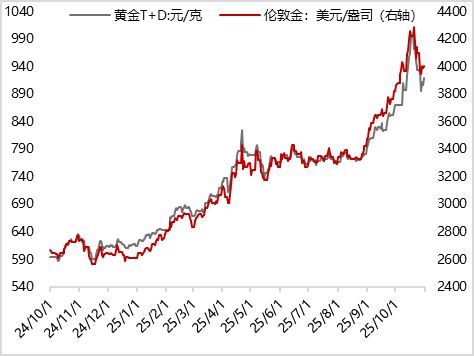

来源:市场资讯 文章来源:东方金诚 摘要 鲍威尔再度释放鹰派信号,金价延续调整。上周五(10月31日),沪金主力期货价格较前周五下跌1.72%至921.92元/克,COMEX黄金主力期货价格较前周五下跌1.20%至4077.20美元/盎司;现货方面,黄金T+D现货价格下跌1.53%至921.02元/克,伦敦金现货价格下跌2.65%至4002.69美元/盎司。具体来看,上周金价延续调整态势,一方面源于中美贸易谈判达成新协议,中美贸易关系缓和,市场避险情绪降温;另一方面,鲍威尔在10月议息会议后释放鹰派信号,表示“12月降息绝非板上钉钉”,叠加上周首次公布的ADP就业数据表现较好,降低市场对货币宽松的预期,导致美债收益率和美元指数上行,令金价承压调整。 本周(11月3日当周)金价料将盘整震荡。本周美国联邦最高法院将快速审议特朗普政府征收的多数关税的合法性,市场对关税政策可能会被暂停或取消的预期增强,黄金价格在短期内会面临下行压力。同时,美国政府目前仍处于停摆之中,重要经济数据缺失将令美联储在后续降息决策上更加谨慎,这将推动市场降息预期进一步降温,进而导致黄金承压。不过,中东、俄乌等地缘政治方面再起波澜,以色列和哈马斯之间的停火协议日渐脆弱,俄乌和谈可能愈发渺茫,这或将导致市场避险需求有所回升,对黄金形成一定利好。整体上看,尽管金价长期上涨逻辑未变,但目前缺乏明确上行因素。多空交织下,短期内金价或进入阶段性盘整之中。 报告正文如下 一 上周市场回顾 1.1 黄金现货期货价格走势 上周五(10月31日),沪金主力期货价格收于921.92元/克,较前周五(10月24日)下跌16.18元/克;COMEX黄金主力期货价格收于4077.20美元/盎司,较前周五继续下跌49.70美元/盎司。黄金现货方面,上周五,黄金T+D现货价格收于921.02元/克,较前周五下跌14.31元/克;伦敦金现货价格收于4002.69美元/盎司,较前周五显著下跌108.87美元/盎司。 表1 上周黄金市场交易情况

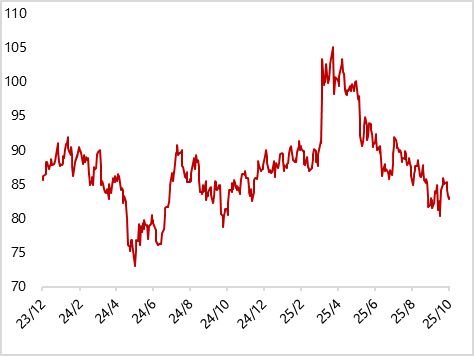

图1 上周COMEX黄金、沪金期货价格延续下跌

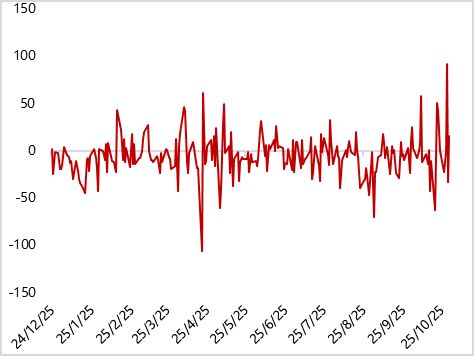

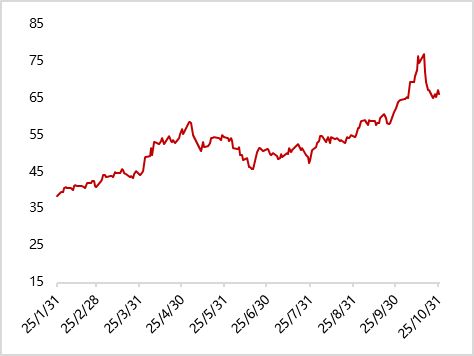

1.2 黄金基差 上周五,国际黄金基差(现货-期货)为15.80美元/盎司,较前周五继续回升15.60美元/盎司;上海黄金基差0.64元/克,较前周五继续回升1.15元/克。 图3 上周国际黄金基差大幅上升(美元/盎司)

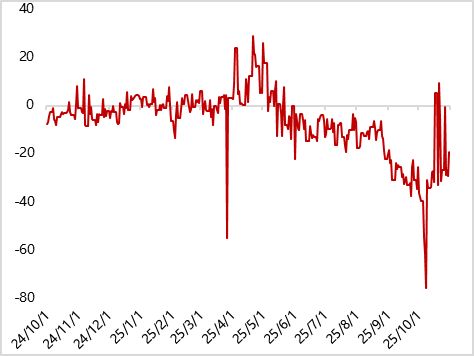

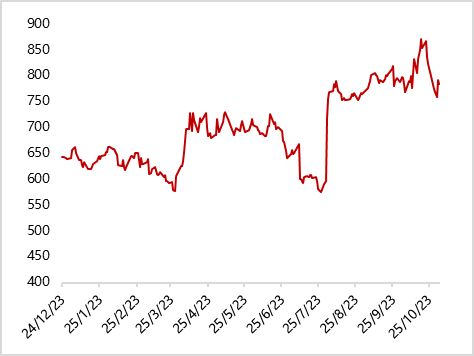

1.3 黄金内外盘价差 受美元上涨影响,外盘金价跌幅大于内盘金价,上周五黄金内外盘价差为-19.46元/克,较前周五的-26.93元/克明显回升。上周原油价格跌幅不及黄金,金油比延续下降;银价小幅上涨,而金价延续下跌,金银比明显回落;受鲍威尔偏鹰表态压制,铜价震荡下跌,但幅度不及黄金,金铜比继续大幅下降。 图5 上周黄金内外盘价差显著回落(元/克)

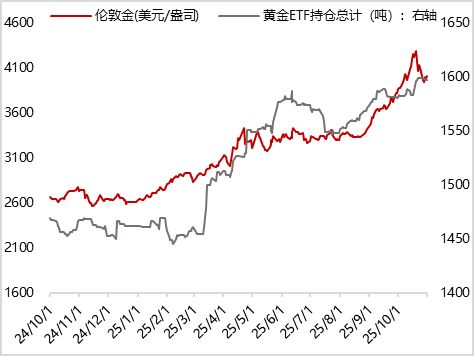

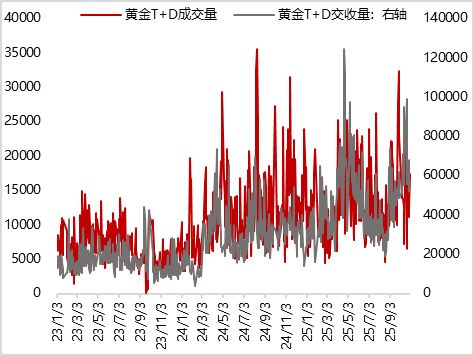

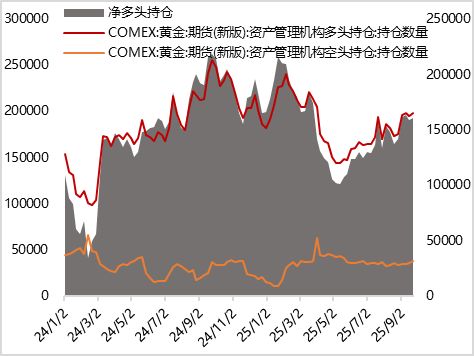

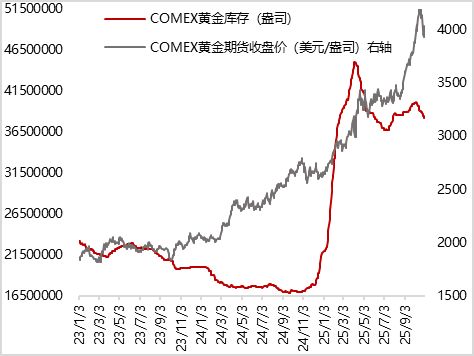

1.4 持仓分析 现货持仓方面,上周黄金ETF持仓量继续减少。截至上周五,全球最大SPRD黄金ETF基金持仓量为1039.20吨,较前一周小幅减少7.73吨。国内黄金T+D累计成交量继续减少,全周累计成交量为287218千克,较前一周大幅减少23.74%。 期货持仓方面,截至9月23日(目前最新数据),黄金CFTC资管机构多头和空头持仓量均增加,但空头涨幅不及多头,导致多头净持仓量小幅回升。库存方面,上周COMEX黄金期货库存继续减少,而上期所黄金库存继续增加801千克至87816千克。 图9上周全球黄金ETF持仓量继续减少

二 宏观基本面 2.1 重要经济数据 IMF警告美国债务率将升破143%。根据国际货币基金组织(IMF)最新预测,到2030年美国政府总债务占GDP比重将从目前水平飙升超20个百分点,达到143.4%,刷新疫情后创下的历史纪录。IMF估算,美国预算赤字将在2030年前每年都保持在GDP的7%以上,成为该机构追踪的所有富裕国家中赤字率最高的经济体。相比之下,到2030年,意大利和希腊的政府债务比率预计都将呈下降趋势,而美国的债务占GDP比率仍将持续上升。美国国会预算办公室(CBO)预计,这一上升趋势将延续数十年。 “小非农”ADP首次推出周度就业数据。美国自动数据处理公司(ADP)上周二(10月28日)宣布,将推出每周《ADP全国就业报告》初步估算数据,以更高频率追踪美国劳动力市场动态。首份报告显示,截至2025年10月11日的四周内,美国私营部门就业岗位平均增加14,250个。这是ADP近二十年来在劳动力数据发布机制上的一次重大调整。公司表示,新的每周报告将于每周二美国东部时间上午8:15同步公开,提供私营部门就业变动的四周移动平均值,为市场提供更具时效性的就业趋势指标。ADP表示,这项高频率数据与月度报告一样,基于ADP匿名化、汇总的薪资行政数据,覆盖超过2600万名私营部门员工,能在“周度层面”捕捉到就业创造与流失的动态。 欧洲央行第三次“按兵不动”。10月30日,欧央行公布利率决议,连续第三次将基准利率维持在2.0%不变。支撑欧洲央行按兵不动的一个关键因素是,尽管面临外部挑战,欧元区经济的韧性超出预期。最新数据显示,欧元区上一季度GDP环比增长0.2%,优于欧洲央行此前预测的停滞以及经济学家预期的0.1%,其中西班牙和法国的经济增长均表现突出。尽管部分数据令人乐观,但欧洲央行仍对前景持谨慎态度。该行在声明中指出,“由于持续的全球贸易争端和地缘政治紧张局势,前景仍然不确定。” 日本央行维持利率不变。10月30日,日本央行宣布了最新的政策决定,维持利率不变,符合市场预期。不过,政策委员田村直树和高田创投票反对维持利率不变,两人提议将基准利率上调至0.75%。投票格局未变表明日本央行短期内加息紧迫性有限,但两名反对者的存在也提醒市场,最早可能在12月迎来加息。 图15 美国前周初请失业金人数环比继续下降(万人)

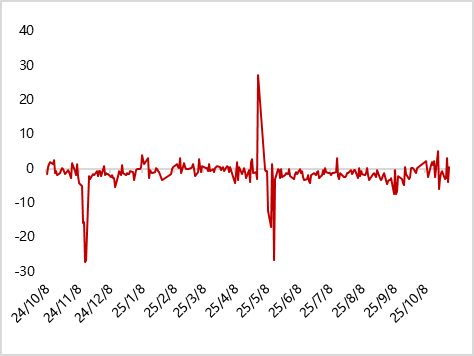

2.2 美联储政策跟踪 上周,多名美联储官员公开表态,不支持10月美联储会议的降息决定,印证了上周三宣布降息后美联储主席鲍威尔迅速发出的警告——12月再次降息远非板上钉钉。 10月31日,达拉斯联储主席洛根和克利夫兰联储主席哈玛克均表示,他们更倾向于维持利率不变。堪萨斯城联储主席施密德早些时候发表声明,详细阐述了他在上周货币政策委员会FOMC会议上投反对票的理由。这些表态预示着,在12月9日至10日的下次货币政策会议到来前,未来六周内,联储内部将就是否继续降息展开激烈辩论。一方认为需要进一步放松政策以支撑劳动力市场,另一方则更担忧通胀问题,导致市场对12月降息的预期大幅降温。 同日,下任美联储主席热门人选、任内永久拥有FOMC会议投票权的美联储理事沃勒也发声,他表示,“我们目前最大的担忧是劳动力市场。我们知道通胀会回落,所以我依然主张12月降息,因为所有数据都表明应该这样做。” 2.3 美元指数走势 上周美元指数震荡小幅上行。上周鲍威尔表示“12月降息并非板上钉钉”,市场降息预期因此降温,加之首次公布的ADP周度数据表现较好,导致美元指数小幅震荡上行。截至上周五,美元指数较前一周五继续上涨0.80%至99.73。 图25 上周美元指数小幅震荡上行

2.4 美国TIPS收益率走势 上周美国10年期TIPS收益率波动上行。上周鲍威尔在美联储议息会议上释放鹰派信号,加之中美达成新贸易协议,市场避险情绪降温,推动美国10年期TIPS收益率波动上行。截至上周五,美国10年期TIPS收益率上行8bp至1.81%。 图26 上周美国10年期TIPS收益率波动上行

2.5 国际重要事件跟踪 以色列连续对加沙地区发动空袭。巴勒斯坦卫生部门表示,以色列军队在从上周二起连续四天对加沙发动空袭,造成多人伤亡。但以色列军方表示,仍在继续遵守加沙地带的停火协议,哈马斯则表示以色列违反了协议,局势再度变得紧张。 图27 上周VIX指数波动上行

图28 地缘政治风险指数(GPR) (1985:2019=100)

本文作者 | 研究发展部 瞿瑞 白雪 权利及免责声明 本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。 本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。 由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。 本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。 本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。 未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。 |

20 分钟前

20 分钟前

半小时前

周三 11月5日 美元指数维持在100上方震荡 昨日美国基金大空头透露持仓以及发表看空美

周三 11月5日 美元指数欧洲时段于100 10上方交投 波动幅度不大 盘面显示 自9月以来的

每经编辑|张锦河 据新华社,巴西总统卢拉11月4日在巴西北部帕拉州首府贝伦签署法

每经记者|王紫薇每经编辑|张益铭 当消费者还在习惯“少糖”“无糖”的选项时,咖

每次走进超市,看着货架上不同品牌的豆油,或是在菜市场挑选猪肉时,我总会想到一个问

换资前言: 市场中最可怕的不是没有行情,不是没有机会,而是茫然,乱下单,一个不知

黄金要开始收税了,你敢信吗?国家发布了最新的黄金税收公告,把实物黄金投资的征税规

黄金税改让整个实物黄金市场进入到了一种极度恐慌的状态。金店工费涨价,银行积存金业

来源:市场资讯(来源:煤炭视界)大雪大暴雪,要来了!随着新一股较强冷空气的到来,

美元强势压顶,黄金为何不崩?最近,美元指数突然爆拉,直接冲破100大关,创下3个月新

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号