|

最近财经圈有句话挺流行:高垄断+高景气度,是优秀公司的顶配。 这话听着有点玄乎,但细想确实在理。 啥叫“垄断”? 不是说这家公司独家经营,别人不能干,而是在行业风浪里,它总能保持比别人高出一大截的利润率。 比如:贵州茅台,靠独门秘方,长江电力,靠特许经营权。 那“景气度”呢?简单说就是行业刮顺风,公司站在风口上,想不起飞都难,像AI芯片里的海光、寒武纪,就吃到了这波红利。 那么问题来了,有没有公司能同时手握“垄断”牌照,又恰好遇上行业“高景气”东风呢? 有。而且它可能出乎你的意料中国船舶,这家刚刚完成史诗级合并的“国家舰队”,正朝着这个顶配目标狂奔。 红海的危机与天价订单,航运景气度肉眼可见。 要理解中国船舶,得先看懂它身处的航运业最近有多“火”。 如果你关注国际新闻,肯定会注意到一条关键水道红海,至今仍不好。导致苏伊士运河这条欧亚黄金水道通行风险剧增,大量船只被迫绕行非洲好望角。 这一绕,可不仅仅是多走几步路那么简单。举个例子:从荷兰鹿特丹到新加坡,原来走苏伊士运河,航程约8440海里。现在绕行好望角,距离暴增到11720海里,多了足足39%! 这意味着什么? 船要多烧油,船员要多发工资,航行时间变长,运力周转变慢…… 所有这些成本,最终都会反映到节节攀升的运费上。 同样的货量,需要更多的船、更长的航行时间来运送。这就好比原来10辆车就能完成的运输任务,现在需要14辆车才行。“吨-英里”需求(货运吨数乘以运距)大幅提升,直接拉动了对新船的需求。 这还不是全部。船也是有寿命的,一般在20到25年左右。上一轮全球造船业高峰是在1998年到2011年之间。 算算时间,那一批建造的船,现在已经陆续进入“老年期”,该退休换新了。这批大规模的“替换需求”,正好与当前因地理政治催生的“新增需求”叠加,共同推高了全球新船订单量。

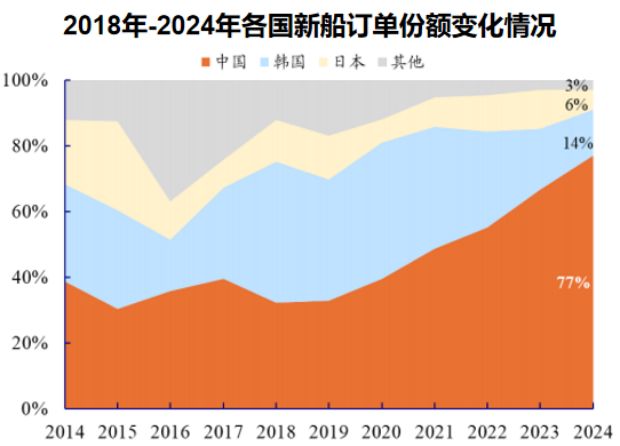

数据不会骗人。2024年,全球新船订单量同比大幅增长,而中国船企拿下了其中77%的份额,一骑绝尘。这股强劲的行业东风,就是中国船舶面临的“高景气度”。 4000亿“巨无霸”的垄断之路? 说完了“景气度”,我们再来看中国船舶的“垄断性”是怎么炼成的。这得从一段“兄弟阋墙”的往事说起。 在很长一段时间里,中国造船业虽然规模已是世界第一,但内部却打得头破血流。最主要的两个选手,就是中国船舶(俗称“南船”)和中国重工(俗称“北船”)。为了抢订单,这两家本是同根的国企,经常上演“自己人打自己人”的戏码。 比如:南船好不容易报出5000万美元的价,北船反手就敢报4000万。韩国、日本的船厂在旁边看得偷着乐,正好利用中国船企的内耗拼命压价。结果就是,订单虽然拿到了,但利润薄得像张纸,整个行业的利益严重受损。

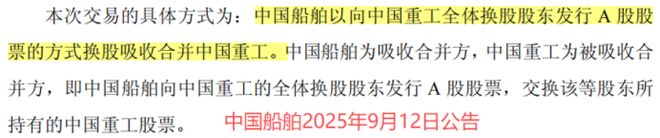

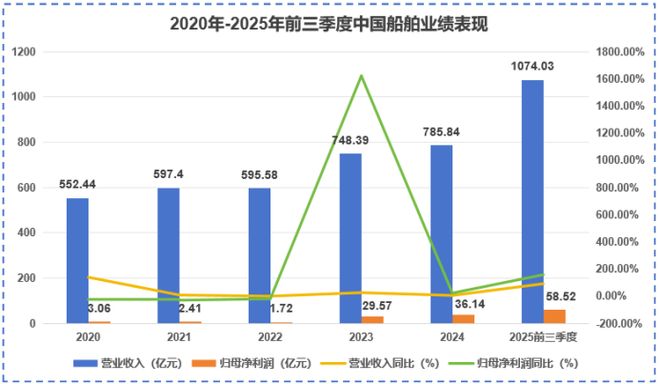

这种无序竞争的局面,在2025年9月被彻底终结。中国船舶以换股方式,吸收合并了中国重工。一家总资产超过4000亿元人民币的行业“巨无霸”,新“中国船舶”,正式诞生。 这意味着什么? 1. 告别内耗:从此以后,在国际投标中,中国造船业基本以一个声音说话,定价权大增,再也无需恶性压价。 2. 技术融合:中国船舶规模大、门类全;中国重工则在高附加值船型上技术领先,尤其是被称为“造船工业皇冠上的明珠”的LNG船(液化天然气运输船)。合并后,技术共享,强强联合。 3. 规模垄断:合并后的中国船舶,在国内造船市场已形成绝对主导地位,成为名副其实的“国家队”和“独苗”,垄断特性凸显。 用一位业内人士的话说:“以前是二打一,现在是一打二。”这里的“二”指的还是韩国HD现代、三星重工等国际巨头。竞争格局,已然逆转。 营收破千亿,订单排到2029年。 理论说再多,不如财报有力量。 10月29日,合并后的中国船舶交出了第一份三季报,成绩单相当亮眼。

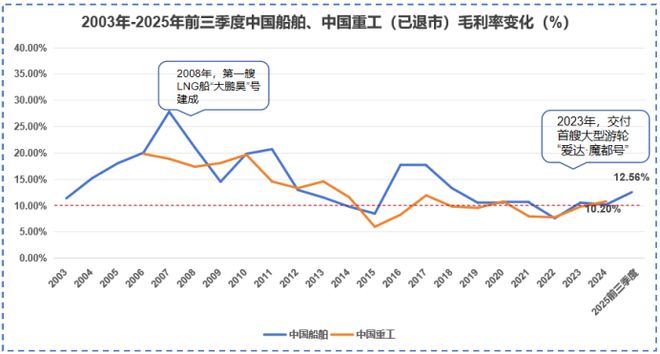

2025年前三季度,公司营收首次突破1000亿元大关,同比飙升91.21%;净利润达到58.52亿元,同比暴增157.71%。这种增长幅度,在大型央企里极其罕见。 更能体现“垄断”优势改善的是毛利率。前三季度,公司毛利率达到12.56%,比去年同期提升了3.15个百分点。

这正是结束内卷、产品结构优化后最直接的成果。要知道,全球第二大船企韩国HD现代的毛利率长期在6%-7%徘徊,中国船舶的成本和盈利优势已经开始体现。

公司的核心业务毫无疑问是船舶造修,收入占比常年超过90%。产品线覆盖了三大主流船型(油船、散货船、集装箱船),以及高价值的LNG船、大型邮轮等。特别是合并后继承自中国重工的LNG船技术,已成为公司的核心竞争力。 一艘17万立方米的LNG船,造价高达2.5亿美元以上,是同等吨位散货船价值的4-5倍。 对于公司的未来和行业的信心,合并后新任的董事长在内部会议上曾明确表示:“此次整合是应对全球竞争、实现高质量发展的必然选择。我们对公司未来的发展充满信心,对中国造船业引领世界充满信心。”这番话,无疑给市场和员工吃了一颗定心丸。

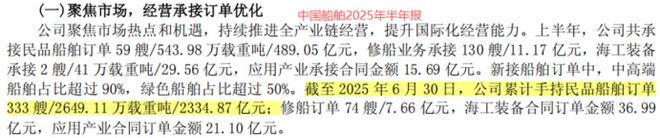

最让人震撼的,是公司的手持订单。截至2025年上半年,中国船舶手持的民船订单总额高达2334.87亿元。生产任务已经排到了2028年底,部分订单甚至排到了2029年!这意味着在未来三四年里,即便没有新订单,公司的生产线也能满负荷运转,业绩确定性极高。

中国船舶的下一张王牌。 如果说合并解决了“垄断”问题,行业周期带来了“景气度”,那么“绿色转型”则是中国船舶能否长期维持顶配优势的关键。 航运业占全球温室气体排放的约3%,国际海事组织(IMO)已制定了2050年实现净零排放的宏伟目标。这意味着,未来的新船,必须使用更清洁的燃料。 绿色船舶,已经成为不可逆转的行业趋势。 而在这个新赛道上,中国船舶已经抢占了先机。上文提到的LNG船,本身就是绿色航运的重要一环,因为LNG是目前最成熟、应用最广泛的清洁船用燃料。 中国船舶(通过原中国重工)早在2008年就造出了中国第一艘LNG船“大鹏昊”,攻克了最核心的殷瓦钢焊接技术(一种薄如纸张的特殊不锈钢,焊接要求极高),如今技术已迭代到第三代、第四代。 2024年,在中国船舶的新接订单中,绿色船舶的占比持续上升,并且拿下了全球市场约80%的绿色船舶订单。这充分说明,在决定未来行业格局的新赛道上,中国船舶已经建立了强大的技术和市场壁垒。 言西认为当下的中国船舶,正处在一个“天时、地利、人和”的黄金交汇点。 这次合并,不是简单的1+1,而是终结内卷、提升议价能力的质变。它打造了一个在规模、技术和产品线上都具备全球顶尖竞争力的“国家舰队”。这种由战略重组形成的“垄断”地位,是其高利润率的坚实保障。 红海危机拉长运距、旧船替换周期到来、绿色船舶需求爆发,这三重因素共振,共同推动本轮航运和造船业的超级周期。中国船舶作为全球龙头,是这轮景气度最直接的受益者。 当然,公司也非高枕无忧。合并后,如何高效整合两大集团庞大的资产和人员,降低居高不下的管理费用率(近年平均在4%以上),是实现利润最大化的关键。此外,全球宏观经济若出现大幅波动,也可能影响航运需求的持续性。 风风雨雨四十多年,中国船舶从改革开放初期的“找米下锅”,到金融危机时的咬牙转型,再到今天以世界第一的身份开启新的航程。它的故事,是中国高端制造业崛起的缩影。 短期看,它手握排到2029年的天量订单,业绩确定性极强; 中期看,它凭借合并后的垄断地位和技术优势,利润率有望持续改善; 长期看,它站在绿色航运革命的潮头,手握LNG等高端船型的王牌,增长故事远未结束。 这家总资产4000亿的“巨无霸”,已经将“高垄断”的护城河与“高景气”的东风同时握在手中。

它的下一次鸣笛启航,注定将吸引全球的目光。 注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。) -End - 希望和你一起共鸣! zbyzby_233 (请说明身份来意) |

Omdia预计CastOS在北美的出货量将从2025年的650万台增长至2029年的1500万台。随着支持

每经记者|叶峰每经编辑|彭水萍 昨日市场全天震荡反弹,三大指数低开高走,全线收

每经编辑|杜宇 据央视新闻11月6日消息,记者从国家航天局获悉,近日,天问一号环

我认识一位28岁的姑娘,她在结婚前一天把订好的100克黄金婚庆套组退掉了,她说这太贵

总结历史规律,黄金的长期价格走势与地缘政治和经济形势高度相关。

周三 11月5日 美元指数重拾涨势 最高触及100 360 创下8月初以来的最高水平 这一表现

周三 11月5日 北美时段欧元兑美元汇价延续疲态 交投于1 1500关口下方 目前交投于1 14

周三 11月5日 欧美时段英镑兑美元小幅反弹 英镑汇价13个交易日近已经贬值接近3 3 在A

每经编辑|陈柯名 据央视新闻消息,美国空军全球打击司令部5日从加利福尼亚州范登

在“人形机器人创新发展合作”分论坛上,多名业内专家提出重要预测。他们认为 人形机

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号