|

站在陕北黄土高原的沟壑梁峁间,夕阳已经没了温度,深秋的寒风刮过,黑亮亮的“乌金”扬起一层煤灰,弥漫在空气里。 就是这片土地下的“黑金”,与榆林经济深度绑定20余年。最直观的表现是GDP数据,从1990年19亿元跃升至2024年7548.68亿元,34年时间翻了397倍,陕北的造富故事声名远播。 2025年上半年,形势急转直下,榆林市GDP增量同比下滑19.31亿元,名义增速转负;1-8 月财政收入下降18.8%,增速全省最低;企查查显示的榆林4923家煤炭相关企业中,1642家陷入经营异常,每三家就有一家停摆。 煤价的震荡引发经济波动,在榆林时常上演。2021年煤炭坑口价突破1600元/吨的“煤超疯”,2025年跌至500元/吨以下;2022年行业利润超万亿,2025年前5个月利润腰斩、亏损面达53.6%。煤价变动带来的连锁反应,深刻地影响着这座城市的经济指标。 因煤而兴,受煤所困的资源型城市转型难题,榆林也不是没有预料到。2011年,榆林官方就曾联合国务院相关部门,出版了《榆林百年发展战略研究》,对如何跨过“资源陷阱”进行了深入探讨,并为榆林设定了百年内GDP总量、产业结构、城镇化率、煤炭转化率等一系列发展指标。 如今再对照现实,城镇化率提前达标,可GDP总量、产业结构调整进度仍未完全契合规划,这些指标的“达标清单”与“待办清单”,值得持续关注。它们不仅是榆林发展的“成绩单”,更是这座城市突围的“路线图”。 煤城的静默面 9月底,乘车前往神木县城西北方向,驶过柠条塔工业区的高速干道旁,重型运煤车的轮胎印还刻在路面的波浪纹里,却被厚厚的灰尘覆盖。稍一跺脚,细碎煤尘便裹着泥土扬起,黏在鞋底结成黑痂。 往日噪音轰鸣的大型挖掘设备,此时一片寂静。正对着干道口的阴湾煤矿,是这片区域的缩影。井架静静立在半空,天轮裹着薄尘像蒙了层霜,传送带旁的检修梯积满枯黄落叶,“阴湾煤矿”四个红色大字蒙着灰。 “对外说是搬家倒面,歇了快三个月,哪有施工这么久的?”常年在片区做生意的老王停下车,朝矿区方向看去,声音压得低,“周围几家私营矿都一个样,就留几个看设备的,其他人全回家等信儿。不远处的河西煤矿虽没停产,铲车半天动一下,每天只出两三车煤;就前面的陕煤柠条塔煤矿这家国企,还维持着正常运转。” 同样在榆林府谷县的庙沟门工业园区里,一家年产60万吨兰炭的煤电化工企业空无一人。住宿区的楼道积满了灰,办公区的玻璃门紧锁,门口保安刷着手机打发时间,“就等复工通知,没别的”。

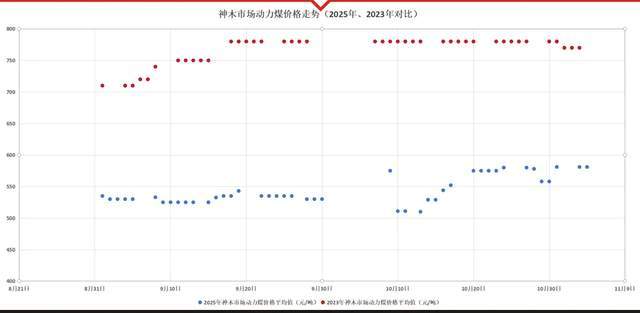

煤炭价格的震荡,逐渐传导到了个体身上。 出租车司机李翔最近总在火车站附近来回打转,以前一天能拉两三趟去矿上的活,现在跑一整天也未必能接到一单。“收入直接砍半,以前每月能挣七八千,现在也就三四千,够糊口就不错了。”他拍着方向盘叹气,仪表盘上的里程数好久没大幅跳动过。 比李翔更难的是货车司机。在神木矿区周边的村庄里,家家户户盖着小洋楼。这些是早年靠煤炭发家的村民留下的,如今大多移居榆林、西安,房子租给了运煤司机。 以前司机们忙得日夜颠倒,只把这里当歇脚点。现在几辆车等一个司机,不少人整天待在出租屋里,盯着手机里的货运群,盼着能有一单活。“以前一个车请一个司机,现在三辆车共用一个,剩下的只能闲坐着。”司机王师傅说,他的货车已经停了半个月,轮胎都快没气了。 煤价振荡起伏 煤炭市场的寒冬,对于这片黑金土地上的人们来说,并不陌生。回望二十年,榆林的煤炭史就是一部周期波动史。 上世纪90年代西部大开发的东风里,鄂尔多斯盆地2720亿吨优质煤炸开了这座贫困城的壳子,“村村开矿、户户挖煤”让经济起飞,人们的荷包也鼓了起来。 之后,2003年开始的“黄金十年”,是榆林煤炭行业的高光时刻,煤价一路上涨,矿区里机器轰鸣,运煤车络绎不绝,陕北的造富故事不断上演。2012年后,行业进入艰难调整期,不少小矿关停,市场开始洗牌;2016年供给侧改革后,行业重回正轨,煤价逐步稳定。 2021年全球能源危机再次引发价格异动,彼时5500K动力煤坑口价突破1600元/吨,“煤超疯”的话题在街头巷尾发酵。 可到了2025年,煤价又跌入低谷,矿区重回寂静。 中国煤炭工业协会党委委员张宏在2025年夏季全国煤炭交易会上提到了一组数据,煤炭行业利润总额由2022年的10202亿元依次回落到2023年的7629亿元和2024年的6046亿元。今年前5个月,利润总额降至1264亿元同比下降50.6%,行业企业亏损面达到53.6%。 根据我的钢铁网数据显示,2025年整个9月的榆林神木市场动力煤价格平均值为531元/吨,相较2023年的同期平均值下跌了30%。

这轮“跳水”,是进口煤冲击、国内需求疲软与产业政策调整共同作用的结果。 尽管今年前8个月全国煤炭进口总量同比下降12.2%,但进口煤凭借价格优势持续压制国内市场情绪,尤其在炼焦煤领域,俄罗斯、印尼等国资源虽品质稍逊,却以低价成为中国主要供应来源,对国内价格形成持续牵制。 同时,国内需求整体乏力。国家统计局发布的1-8月规模以上工业发电量数据中,火电同比下降0.8%,而太阳能与风电分别增长23.4%和11.6%,清洁能源替代效应显著增强;非电行业同样不振,粗钢、水泥产量分别下降2.8%和4.8%,港口贸易商采购积极性骤降,环渤海港口库存较去年同期增加近750万吨,高库存下市场交投陷入“冰点”。 此外,在“双碳”目标持续推进的背景下,国家严控煤炭消费总量、优化能源结构的政策导向日益明确。国家能源局在《2024年能源工作指导意见》中明确要求严格控制煤炭消费总量,并大力推动风电、光伏等清洁能源发展。一系列政策组合拳,共同强化了煤炭需求侧的中长期收缩预期,加速了本轮价格向基本面回归。 国庆假期刚结束的10月9日,榆林神木区域内的动力煤单日均价上涨至575元/吨。但仅隔1日,煤价便跌至511元/吨,又向市场泼了一盆冷水。业内人士分析:“此前煤价的上涨,最关键的原因并不是下游需求的明显改善,而是更多的产地煤矿的减产。” 随着11月北方气温的骤降,民用电负荷增大,下游终端冬储需求有所增加,煤厂及贸易商采买活动增多,煤价目前稳定在580元/吨,仍较以往水平存在较大差距。 经济失速 覆巢之下无完卵。 榆林能源集团作为榆林本土能源龙头企业,大部分收入来自煤炭销售业务,2025年上半年营收455.27亿元,同比下降17.74%,归母净利润17.13亿元,下降15.17%。 再如陕西煤业,作为扎根榆林的国内煤炭行业头部企业,其在陕北矿区的煤产量占比达60%以上。2025年上半年营业收入779.83亿元,降幅14.19%。归母净利润下降31.2%,自产煤售价420.41元/吨,同比下降117.92元/吨,降幅21.90%。短期业绩受煤价拖累较为明显。 除此之外,私营企业尤其是这场浪潮中最先触底的群体。 企查查数据显示,截至2025年10月末,榆林煤矿相关企业共4923家,有1642家处于异常状态(包括注销、吊销),占比33%。相当于每三家企业就有一家陷在经营困局里。 即便注册资本超500万的1989家规模企业,也有489家异常,占比25%;而122家国企中仅7家异常,6%的占比,更凸显出私企在寒冬里的脆弱。

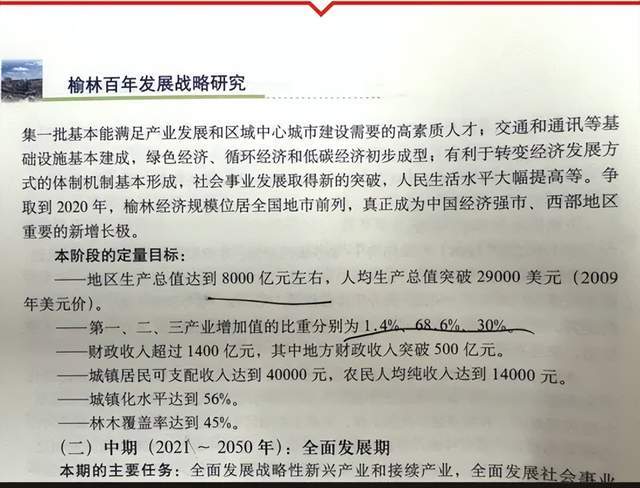

当然,企业的困境,也是城市经济下行的缩影。 靠着煤炭发家的榆林,其GDP曾靠着煤价上涨而一路攀升:1990年只有19亿元,2019年突破4000亿元,2024年达到7548.68亿元。 但是到了2025年上半年,榆林GDP总量为3485.74亿元,增量同比下滑19.31亿元,实际增速5.4%,名义增速-0.55%。要知道,在2021-2024年间,榆林上半年的名义增速均超10%。名义增速反映的是GDP的“账面价值”,受价格和产量双重影响。 而如今“量增价跌”的现象成了榆林的增长模式。原煤产量2.8亿吨,同比增5%,均价却从2024年同期的800元/吨降至680元/吨,直接导致能源工业产值减少约372亿元,GDP名义增速转负。 财政收入也跟着承压。根据榆林市地质矿业协会提供的数据,2024年,榆林煤炭采选业占地方税收达92%-93%。这也意味着,财政对煤炭产业的依赖度极高,煤价的任何风吹草动,都会迅速反映到政府的"钱袋子"上。 2025年榆林1-8月财政收入为341.1亿元,同比下降18.8%,增速为全省最低,持续呈现负增长态势,好在总量仍维持在三百亿级别,显示能源城市财政基本盘仍在。 直视问题 煤价震荡牵动产业链甚至城市经济的困境,早在十多年前便有深入探讨。 2011年,时任国务院发展研究中心副主任的刘世锦在《榆林百年发展战略研究》中即提到,“今后10年,是中国工作化、城镇化‘双加快’时期,是对以煤炭为基础的能源材料产品的需求快速增长的时期……能否抓住机遇,加快发展以现有技术为基础的能源和化工产业 ,能否使之在今后的五六年里形成较大规模的生产能力和较强竞争力,是榆林面临的最现实、最直接的挑战”。 如今回头来看,挑战依旧存在。2007年,榆林市煤炭转化率为22.67%,到了2020年,该数据仅增长至25%,远不及45%的预期。 不难看出,榆林煤炭产业仍停留在"挖煤卖煤"的初级阶段,煤炭深加工产业链条短、附加值低的问题尚未得到根本解决,能源资源的优势未能充分转化为经济发展的优势。 随着新能源、新材料技术的进步,煤炭产业的升级转型已经错过黄金时代,所以直到今天,煤价震荡的“老梗阻”依旧在深刻影响着这座资源城市。 在《榆林百年发展战略研究规划》的预测中,榆林市在2020年地区生产总值可达到8000亿元左右,人均生产总值可达到2.90万美元。一、二、三产业增加值占生产总值的比重分别为1.4%、68.6%、30%。

如今距离2020年这一预判节点已过去五载,截至2024年,榆林地区生产总值为7548.68亿元,不仅未能触及五年前设定的预期目标,更凸显出增长动能的后劲不足,人均生产总值勉强达到2.94万美元,且产业结构调整仍显滞后。 具体来看,一、二、三产业增加值占生产总值的比重分别为4.2%、69.2%和26.6%,农业在经济中的占比仍旧较多,远没有达到预期。 另外,《榆林百年发展战略研究规划》还提到榆林2020年城镇化率达到56%。事实上,榆林在2016年已经达到56.3%,2024年城镇化率为64.48%。 这表明榆林人口向城镇集聚的速度和规模远超预期,城镇化硬件建设,如城市基础设施、居住空间等环境正在推进迅速。但这也意味着城镇在吸引人口后,未能同步发展出足够的高端工业和现代服务业来承载就业、提升经济质量。 如今煤价动荡,既让这座资源城市再次直面“靠煤吃煤”模式的脆弱性,也将转型发展的紧迫性推到了更关键的节点。 正在突围 颇有预见性的《榆林百年发展战略研究规划》明确提到:“资源型城市在工业化、现代化进程中如果没有成功转型,不能解决好产业升级和接续产业培育等问题,那么其在发展后期将面临资源枯竭,环境恶化、增长停滞等挑战,最终使现代化进程受阻。” 这本书同时指出了榆林市当时发展的关键制约因素:水资源总量较少,生态环境总承载力不够强,人力资源自身储备少,经济结构比较单一,市场经济和商业文化的发育程度较低。 当下看来,面对这些发展瓶颈,榆林市已展开系统性攻坚,在多个关键领域取得阶段性突破。 在水资源制约破解方面,当地改善成效较为显著。据陕西日报10月最新报道,投资超过150亿元的榆林黄河东线马镇引水工程已实现部分试通水。这项榆林有史以来投资规模最大的水利工程,建成后年供水量可达2.5亿立方米,将为主要工业园区提供稳定的工业用水支撑。 生态环境承载力提升领域同样成果颇丰。2024年,全市4.7万亩流动沙地已全部完成治理。2025年,计划完成营造林及种草面积189万亩。 且榆林正在积极探索林业碳汇(CCER)市场化交易,未来可通过碳票发行与交易,将生态优势直接转化为经济收益。 产业结构优化升级正在持续推进。传统产业“延链补链”上,不再止步于出售原料,而是向下游延伸。例如,煤炭可被转化为聚乙醇酸可降解材料,用于制作手术缝合线等高端产品。培育新兴产业上,陕煤集团榆林恒神年产2万吨高性能碳纤维项目,成功打破了国外技术垄断,产品可用于风电叶片、航空航天等领域。 同时榆林正大力发展氢能产业,利用可再生能源制取“绿氢”,榆林零碳产业园氢能(制氢)示范一期项目可年产3000吨绿氢,年产值约7500万元。

与此同时,人才储备短板的弥补工作也在积极优化,七普数据显示,榆林市全市常住人口中,大学、高中、初中、小学的学历占比分别为15.15%、11.92%、28.42%、29.03%。相比六普数据的7.65%、13.30%、35.72%、28.55%,大学人数占比显著提高值得肯定。 2024年,榆林授权专利4035件,技术交易合同登记额20.17亿元。相比2020年授权专利1895件,技术交易合同成交额4.99亿元。五年间实现了数量上的翻倍增长,这表明区域创新活力正在逐步释放,技术成果转化的渠道正在不断拓宽。 显然,榆林当前的突围动作,已抓住了转型的关键抓手。 但真正的考验在于,能否将这些碎片化的突破整合为系统性优势,能否摆脱“政策驱动为主、市场活力不足”的现状,能否让城镇化进程中集聚的人口,真正转化为产业升级所需的人力资本。 “与同为煤炭重镇的鄂尔多斯相比,两者均因煤而兴,但鄂尔多斯更早跳出 ‘挖煤卖煤’的单一逻辑,通过布局文旅产业、打造新能源装备制造基地,实现了产业结构的柔性调整,其能源+多元业态的融合模式,恰好反衬出榆林产业链延伸不足、非能源产业支撑薄弱的短板。”上述业内人士提到。 (文中李翔为化名) |

中企云链股份有限公司(简称:中企云链)于5月6日所递交的港股招股书满6个月,于11月6日

格隆汇11月6日|赣锋锂业(1772.HK)盘中一度涨近6%报50.7港元。消息面上,国际指数编制

加拿大皇家银行资本市场 RBCCapitalMarkets 指出 一旦支撑美元的因素转为逆风 交易员

新浪科技讯11月6日上午消息,自动驾驶企业小马智行宣布在香港联合交易所主板挂牌上市

每经编辑|毕陆名 据央视新闻,当地时间11月6日,菲律宾总统马科斯宣布,受台风“

2025年11月6日,全球自动驾驶领军企业小马智行(股票代码:2026.HK)正式在香港联合交

以下是一张图系列之最新黄金原油外汇股指“枢纽点+多空持仓信号”一览,含图表解读及

2025年前9个月,中国每天进口的原油超过1100万桶,这个量比沙特阿拉伯一天的产量还多

老铁们,10月份的玉米行情,用“惨”字来形容都算客气了,简直就是一场“大跳水”!华

当地时间5日,美国联邦政府“停摆”进入第36天,刷新美国总统特朗普第一任期时的纪录

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号