|

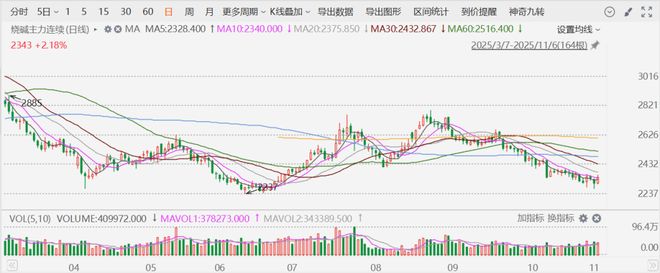

编辑 | 杨兰 审核 | 浦电路交易员 01 行情走势 8月底以来,烧碱期货价格震荡下行,跌跌不休。截至11月6日,主力合约烧碱2601收盘报2343元/吨。在此期间,烧碱现货价格主要在2500-2600元/吨震荡,并没出现大幅杀跌。

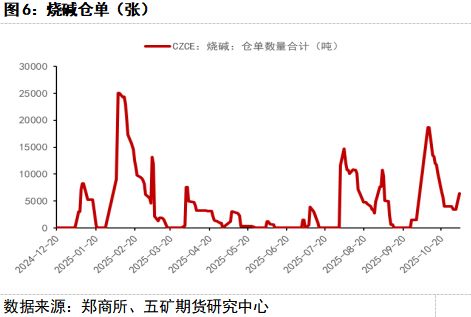

造成期货价格持续走弱的原因主要有三个:一是秋季检修高峰期间烧碱未见明显去库,加剧了市场对淡季液碱价格的悲观预期,造成了淡季01合约较当前现货价格大幅贴水;二是液氯价格大幅反弹带动氯碱厂利润大幅回升,年底氯碱厂投产积极性增大,供应有进一步宽松的预期;三是大量仓单注册导致交割对投机多头进行了压制。 仓单注册方面,10月9日出现了623张仓单注册,为上市以来第二大的单日仓单注册量,意味着产业对未来烧碱价格持谨慎预期,且交割压力对投机多头进行了压制。

02 产业监测 现货方面,10月国内烧碱现货市场价格窄幅下降状态,山东32%离子膜液碱价格稳定在800元/吨,环比下降20元/吨;江苏地区受运输成本及局部需求支撑,32%液碱价格维持950元/吨,与上月持平。

供应端,10月国内烧碱产量361万吨,环比增2.79%;产能利用率83.22%,环比微降0.42%。月内24套装置涉及771万吨产能检修,检修损失量72.79万吨(环比增 6.09%),但高开工仍致供应充足。后市来看,11月山东主产区仅140万吨装置检修且时间短,预计产量或将继续增加。 据隆众资讯,截至10月31日当周,本周中国20万吨及以上烧碱样本企业开工率为84.3%,较上周环比增加3.5%。分区域来看,西北、华北、华东、东北、华南负荷均有上升,其中华南涨幅最大,增加15.9%至83.3%;华东增加2.7%至81.5%,西北+6.5%至96.8%,东北增加5.2%至61.0%,华北增加1.1%至77.9%,其中山东增加2.3%至89.1%。华中负荷呈现下滑,减少1.4%至82.2%。 本周期内,动力煤价格维持上调,烧碱理论生产成本略有增加。烧碱价格下调,液氯周均价上涨明显,氯碱利润整体上涨。本周山东氯碱企业周平均毛利在626元/吨,较上周环比增加9.25%。

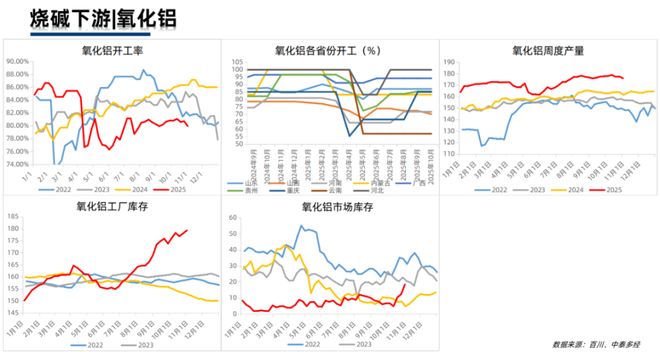

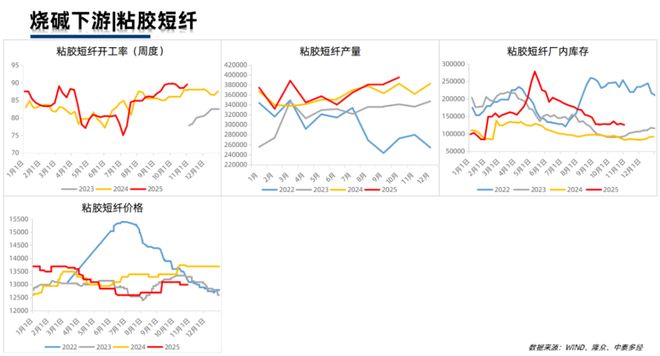

需求端,本月氧化铝高开工下需求显疲态,10月氧化铝行业开工率维持高位,至10月30日,产能利用率维持在85.2%,需求端已现松动,山东大型氧化铝厂前期备碱库存饱和,新投产线灌槽需求结束后采购量下滑,叠加港口库存波动导致卸货效率降低,企业连续下调烧碱接货价,山东地区接货价月末降至730元/吨,高价货源走货受阻成为普遍现象。同时,新增氧化铝产能多采用低耗碱工艺,实际需求增量不及预期。 粘胶短纤高位开工难改需求平淡,行业开工率保持年内高位,稳定在89.64%,厂家成品库存处于低位。但终端纺织市场银十旺季不现,纱企以执行前期订单为主,新增订单有限,对粘胶短纤采购谨慎,间接导致粘胶企业对烧碱仅维持刚需采购,难以形成需求增量支撑,开工提升空间不足。 后市来看,11月需求端难有显著改善。河南大型氧化铝厂已有降负预期,叠加多数企业库存充足,短期补库动力不足,仅广西新增产能灌槽招标或带来零星需求增量,需关注投产进度。粘胶短纤方面,原料溶解浆价格弱势维稳,成本支撑有限,终端需求难见提振,行业或维持现有开工率,对烧碱需求保持平稳但乏力状态。

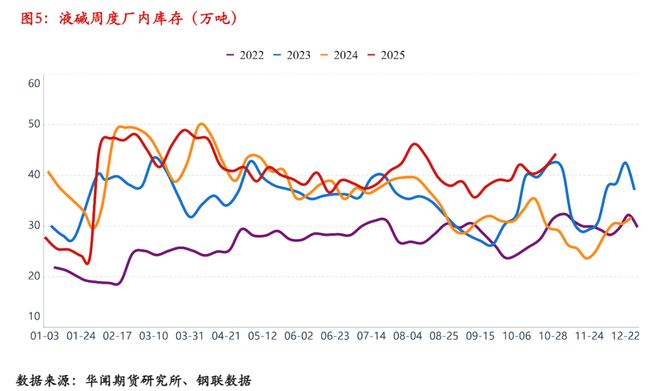

库存端,10月国内烧碱库存呈持续累积态势,创阶段性高位。据隆众资讯数据,全月库存在国庆节逐周攀升,月末全国20万吨及以上固定液碱样本企业厂库库存达44.26万吨(湿吨),环比大涨6.84%,同比增幅高达52.42%。分区域看呈现分化:山东因装置检修较多且低价成交好转,库存环比下降12.45%;但华东整体库存仅小幅下降1.09%,江西、安徽因需求疲软及低度碱产量增加库存累积,全国库存整体上行。库存高企主因供需失衡,供应端产能利用率维持80%以上高位,需求端氧化铝利润收缩、采购乏力,非铝下游观望少采,消化能力不足。11月库存或维持高位波动,小幅去库压力仍存。供应端前期检修装置逐步恢复,产量有望稳中有增;需求端短期难有实质改善,氧化铝开工率偏高但利润承压,仅刚需采购支撑。中长期看,明年一季度氧化铝集中投产或带动四季度备货,一定可能有望去库,预计11月库存或小幅回落,但仍处历史较高水平,去化压力显著。

03 市场观点 国泰君安期货认为,从基本面看,烧碱高产量、高库存格局延续,市场持续做空氯碱利润。从需求端看,考虑到氧化铝行业未来可能减产装置耗碱量偏高,因此氧化铝投产预期和减产预期对烧碱带来的影响基本上可以相抵消。而冬季本身是氯碱企业检修淡季,高开工情况下,囤货带来的供需缺口或有限。此外,非铝下游支撑有限,同时出口承压,导致国内供应压力进一步增大。长期而言,氧化铝减产问题终究会导致产业链负反馈,要改变这种格局,只能依靠供应端减产,因此关注后期液氯和低利润背景下供应变化。 五矿期货表示,供应端,当前烧碱检修高峰期刚过去,预期产量将呈现上行趋势。需求端,氧化铝价格持续下行,目前多数氧化铝面临亏损局面,后续减产及延迟投产预期增加,且非铝旺季接近尾声,预计烧碱需求短期仍将承压。因此,短期烧碱价格预计仍将呈现震荡下行趋势,但当前期货贴水较深,追空性价比不高。趋势反转需重点关注氯碱平衡、氧化铝备碱进度及出口需求变动,短期建议观望为主。SH2601参考运行区间2200-2400元/吨。需持续跟踪:仓单注册量、氧化铝投产进度等、氯碱平衡。 华闻期货认为,展望11月,供应端呈宽松态势,11月山东主产区仅140万吨装置计划检修且周期较短,叠加前期检修装置恢复,预计产量将继续上升。全年产能扩张弱于预期,但短期无大规模减产计划,氯碱企业为平衡氯碱收益,维持高开工意愿较强,供应压力持续释放。需求端难有实质改善。氧化铝开工维持高位,但多数企业库存充足,补库动力不足。非铝领域中,粘胶短纤开工下滑,耗氯下游利润低迷,整体需求疲软格局难改。全国样本企业库容比已升至高位,叠加供应充足,去库幅度受限,仍处历史较高水平。企业利润或小幅收缩,虽10月液氯价格补贴烧碱成本,但11月液氯预计偏弱运行,补贴效应减弱。同时50碱-32碱价差低于蒸发成本,压制现货反弹空间,叠加液碱价格或局部阴跌,企业综合利润承压。整体看,后市烧碱或低位震荡。 中泰期货指出,当前烧碱现货价格萎靡、液氯价格略有回暖, 烧碱供过于求现象较为明显, 烧碱向下驱动较强。电价走势对烧碱期货产生一定支撑。做空风险点在于液氯价格走弱之后的氯碱综合成本支撑。做多风险点在干液碱现货价格的疯,震荡偏空思路对待。 国投安信期货表示,液氯继续降价,利润收窄,部分企业因盈利压力选择降负减产。行业延续累库态势,库存压力较大。主力下游提货量下降, 氧化铝 利润压缩,开工小幅下行,目前原料库存较高,补库意愿不强;非铝需求增长有限。下游需求一般,预计期价低位运行为主,进一步关注液氯价格走势,若继续降价,不排除成本支撑下, 烧碱 低价回升。 瑞达期货分析称,上周华东、华北、西北、华南、东北等地多套装置重启 , 烧碱全国平均产能利用率上升显著。下游氧化铝维持高开工状态, 粘胶短纤、印染开工率窄幅上升。供应端增量明显叠加下游需求表现一般,上周液碱工厂库存大幅积累、压力偏高。本周华北、华中地区新增检修、重启装置并存,总体上产能利用率预计环比上升。下游氧化铝供应宽松、低利润局面或持续,抑制行业备货需求;非铝下游刚需采购、变化不大。液碱库存工厂高位,企业低价出货压力上升。高开工、高库存、弱需求持续对价格产生压力。技术上 SH2601 关注2250附近支撑。 中泰期货分析指出,受订单支持影响,近期高浓度碱价格有走强迹象。国内片碱市场价格压力较大,近期价格进一步下滑。液氯下游产品环氧丙烷价格出现增长。期货市场方面:烧碱期货01合约呈现V型走势,液氯及仓单扰动烧碱期货价格偏弱运行。煤价与电价上涨、高浓度碱价格转强对烧碱期货有一定支撑。当前烧碱现货价格萎靡、液氯价格略有回暖,烧碱供过于求现象较为明显,烧碱向下驱动较强。电价走势对烧碱期货产生一定支撑。做空风险点在于液氯价格走弱之后的氯碱综合成本支撑。做多风险点在于液碱现货价格的疲软。保持震荡思路对待。

|

1 小时前

1 小时前

1 小时前

1 小时前

中指研究院监测,2025年10月房地产行业债券融资总额为512.4亿元,同比增长76.9%。

每经记者|曾子建每经编辑|袁东 今日(11月6日),港股市场迎来强劲反弹。截至收

每经编辑|黄胜 11月6日,微博官方账号@围脖侠 发文称,微博持续开展对“炫富拜金

佐兰?马姆达尼即将接手被视为美国第二难的工作:纽约市市长一职。而他面临的最大挑战

每经编辑|金冥羽 据@围脖侠,微博持续开展对“炫富拜金”等不良价值导向内容的治

近期,国内生猪市场,猪价在历经近半个月“单边”上涨后,10月末至11月初,猪价彻底转

前言近期,中国在国际原油市场的频繁操作引发全球瞩目,日均进口量突破数千万桶的规模

时光荏苒,11月伊始,此前,国内粮食市场,小麦“异军突起”,现货小麦价格重心逐步上

时光荏苒,立冬节气在即,秋粮玉米上市以来面临诸多波折,尤其是,华北以及黄淮海地区

新季花生上市以来,阴雨天气打乱区域短期有效供应,造成各主产区价格走势有所分化,随

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号