|

上周中加两国领导人在韩国会晤,此次会晤释放出中加关系缓和的积极信号,菜系价格整体走弱。随着加关系缓和的利空影响逐步被市场消化,菜油价格自低位企稳反弹。截至11月6日郑油盘面OI主力报收于9564元/吨,涨133元/吨,涨幅1.41%。在中加菜系贸易关系走向明朗化之前,预计菜油价格难以走出趋势性行情,震荡格局或将延续。 一、成本支撑坚实:进口利润深度倒挂,原料供应青黄不接 日期 菜油品种 船期 价格 汇率 关税 增值税 进口成本 05盘面价格 05盘面利润 2025/11/3 迪拜毛菜 2月 1130 7.08 1.09 1.09 9650 9084 -566 2025/11/4 迪拜毛菜 2月 1128 7.08 1.09 1.09 9636 9080 -556 2025/11/6 迪拜毛菜 1-2月 1130 7.10 1.09 1.09 9676 9173 -503 月份 商品名称 进口国别 进口数量(吨) 进口总额(元) 进口均价(元/吨) 进口成本均价(元/吨) 6月 初榨的低芥子酸菜子油 俄罗斯 109373 837725510 7659 9250 6月 其他菜子油或芥子油及其分离品 俄罗斯 50 503384 10148 12206 7月 初榨的低芥子酸菜子油 俄罗斯 94101 739039689 7854 9481 7月 其他菜子油或芥子油及其分离品 俄罗斯 26 273839 10345 12441 8月 初榨的低芥子酸菜子油 俄罗斯 75061 592009717 7887 9521 9月 初榨的低芥子酸菜子油 俄罗斯 92874 741956429 7989 9642 据Mysteel调研显示,本周2025年1月、2月船期迪拜毛菜油CNF报价目前维持在1130美元/吨,折算到国内完税成本约9600元/吨左右,而同期国内郑商所菜油2605合约期货收盘价格在9080-9173元/吨区间徘徊。进口利润倒挂幅度高达500多元/吨,严重抑制了国内贸易商的买船积极性。与此同时,据海关统计,6-9月自俄罗斯进口初榨的低芥子酸菜子油价格呈上涨趋势。6月进口均价7659元/吨,9月进口均价7989元/吨,加上关税和港杂之后,我们测算6月进口成本均价大概9250元/吨,9月进口成本均价9642元/吨。6-9月进口成本均价9470元/吨。成本效应,菜油价格或有支撑。

原料供应面临“青黄不接”。由于中国对加拿大菜籽征收临时反倾销保证金,直接推高了其进口成本,对加籽进口形成显著抑制。据Mysteel调研显示,截至2025年10月30日国内沿海油厂油粕用于内销菜籽库存0万吨,去年同期菜籽库存71.75万吨。油厂基本断籽停机,国内油厂转而压榨澳籽,但前多数油厂尚未获准使用,预计11-12月进口菜籽到港量将较为有限。供应缺口支撑了贸易商的挺价心态。 二、需求与库存压制:港口库存高企,市场交投清淡

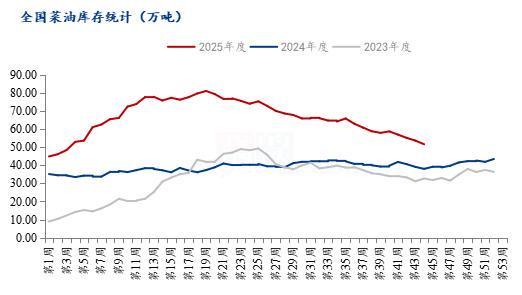

与紧张的原料供应形成鲜明对比的是,菜油自身库存压力显著。截至10月31日,国内菜油库存总量51.6万吨,较去年同期高出约15.19%,远高于4年同期均值。其中华东港口库存47.8万吨,较去年同期增52.18%。 从成交数据看,贸易商交投氛围一般,菜油去库偏慢。终端餐饮消费复苏缓慢,替代油脂豆油价格优势明显,进一步挤占菜油消费空间。高库存与弱消费的现状,决定了菜油价格的上行空间受到严重制约。 三、后市展望:多空博弈加剧,震荡仍是主旋律 综合来看,当前菜油市场核心矛盾在于: “强成本”与“弱现实”的对抗:进口利润深度倒挂与原料偏紧托底价格,而高库存与弱消费则封杀上行空间。 政策面的不确定性:中加菜系贸易的“悬而未决”是最大的变数。任何政策层面的风吹草动,都将直接冲击进口成本预期。2023年中国从加拿大进口菜籽505万吨,2024年中国从加拿大进口菜籽613万吨,占国内进口菜籽90%以上。菜油进口较为多元化,而且稳定。目前中国主要从俄罗斯、迪拜等国家进口菜油。“悬而未决”的中加菜系贸易是当前市场的“定盘星”。当在局面明朗之前,菜油震荡整理的格局难以被根本性打破。 结论:一方面,菜油进口成本高企与原料供应偏紧构筑价格底部支撑;另一方面,历史高位的港口库存与平淡终端消费则压制上行空间。在缺乏决定性驱动的情况下,菜油市场难以形成单边行情。预计短期菜油盘面继续在9300-9800元/吨的区间内反复震荡。后续需要关注中加菜系贸易政策、澳大利亚菜籽的实际到港量进度、豆油及棕榈油等其他主要植物油的价格走势与库存变化。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

周四亚欧时段 油价继续探底 市场情绪持续承压在周三尾盘油价暴跌的情况下毫无反弹 凸

欧元兑美元汇价周四 11月6日 欧洲时段围绕1 1520交投 近期小时图上出现自1 1468快速拉

周四 11月6日 欧盘时段 美国最高法院就特朗普关税政策的相关争议听取辩论后 澳元 美元

周四 11月6日 北京时间20 00 英国央行公布最新货币政策决议 货币政策委员会以5票赞成

周四 11月6日 马来西亚衍生品交易所棕榈油市场一扫阴霾 基准1月合约收盘报4149林吉特

每经编辑|许绍航 11月6日,三江购物股价低开低走,盘中跌幅达9.91%,最终收跌9.63

周四 11月6日 英镑 美元价格整体呈现震荡上行趋势 早盘以缓慢震荡攀升为主 午后出现

周四 11月6日 欧盘时段 美元指数 DXY 目前交投于99 95附近 在周三波动行情后小幅回落

11月6日 星期四 当前欧洲时段英镑兑美元在1 3080附近交投 延续此前一日自1 3000整数关

每经记者|熊嘉楠每经编辑|何小桃 肖芮冬 今年1~9月,贵州茅台实现营业总收入1309

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号