|

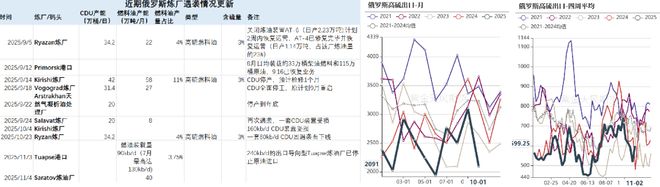

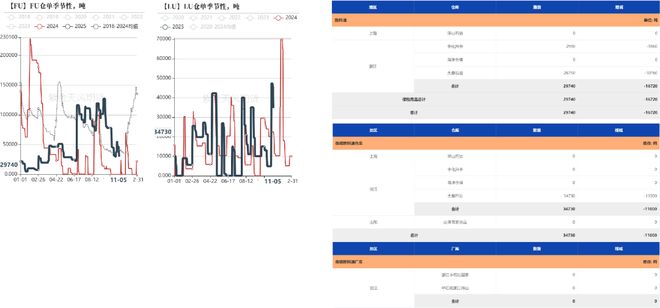

来源:市场资讯 (来源:油市小蓝莓) 【20251106】燃料油周报:低硫供应预期收缩 核心观点:中性近期燃料油主要矛盾在地缘端。美国和欧盟加大对俄石油和天然气制裁引发市场恐慌性溢价导致油价飙升,燃料油价格跟涨,但情绪过后影响有限;俄罗斯炼厂遇袭,供应不稳定,市场担忧仍在;高硫燃料油贴水下行,现货低价成交。中东燃油发电旺季已过,出口回升;需求方面,船燃和二次进料需求保持稳定,发电需求旺季已过。新加坡库存反弹。山东原油配额下半年不够用,Q4或增加燃料油进口。高硫市场结构保持坚挺,后续上涨空间有限,强现实和弱预期矛盾显现。近期关注Lu-Fu价差做阔机会,炼厂检修装置回归情况以及出口情况。 裂差:中性 10月欧美收紧对俄制裁引发市场对俄罗斯供应收紧担忧带动高硫裂解大涨,后续情绪消退,裂差回归。当前裂差已处季节性高位,不宜过分看好四季度裂差。 供应:中性 亚洲炼厂秋检并未显著收缩供应,中东燃烧发电旺季过去出口增加,拉美出口下降。 需求:中性 发电需求接近尾声,船燃需求向好。 库存:中性 新加坡燃料油库存充足 风险 地缘冲突、宏观扰动 低硫燃料油观点小结 核心观点:中性偏多10月美国收紧对俄制裁引发油价大涨带动燃料油跟涨,Opec+决定26年一季度暂停增产,科威特AI-zour炼厂因火灾而停产检修,重启时间推迟;Dangote炼厂因RFCC装置检修完毕在10月提前回归,预计后续LSSR发货量减少,市场传言国内低硫出口配额部分转换成成品油出口配额,低硫供应预期收紧,Lu价格抬升,内外窗口打开;后续或增加进口对价格上行形成阻力。关注低硫燃料油船期及配额转换情况,关注Lu-Fu价差做阔机会。 裂差:中性偏多市场对低硫供应有收缩预期,低硫裂差震荡走强,海外低硫裂解也低位回升。 供应:偏多科威特AI-Zour炼厂 ARDS部分装置发生火灾而停产,国内低硫出口配额或部分转换给成品油,供应减量。 需求:中性高硫加注替代效应增强,低硫下游需求无明显驱动。 库存:中性 新加坡低硫燃料油库存和到货充裕。 风险 地缘冲突、宏观扰动 核心逻辑 高硫燃料油供给:遇袭,制裁,检修下的俄炼厂出口量环比减少

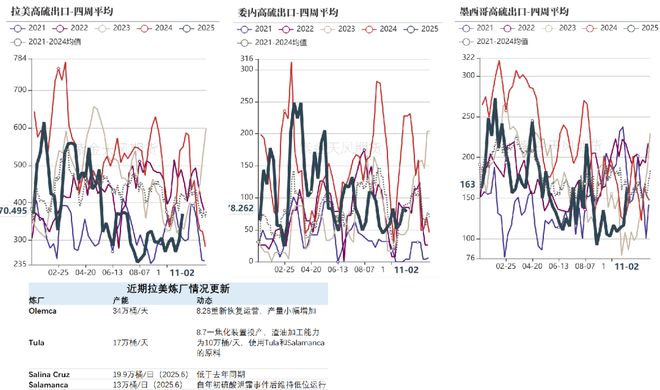

FGE,EA,Reuters,KPLER,紫金天风期货 高硫燃料油供给:拉美出口下降,各炼厂新二次装置陆续投产

高硫燃料油供给:发电旺季过后中东高硫出口回升

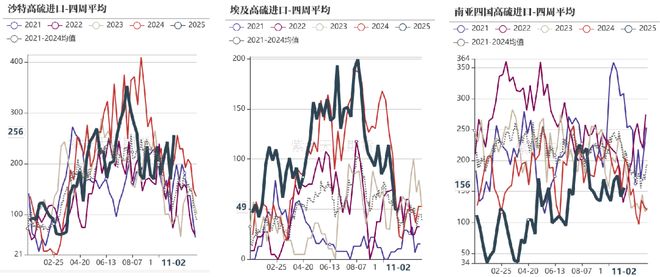

高硫燃料油供给:新加坡供给偏宽松

高硫燃料油需求:燃烧发电旺季已过

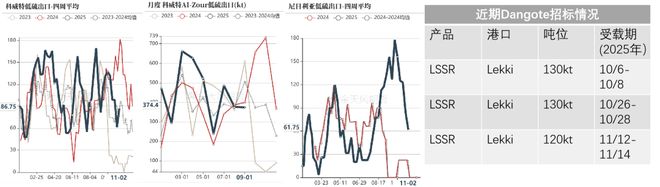

低硫燃料油供给:科威特AI-Zour炼厂发生火灾,低硫供给收缩

低硫燃料油供给:国内低硫出口配额够用,Q4燃油进口需求或增加

燃料油需求:船燃加注需求稳定向好,高硫替代效益增强

数据来源:Clarkson,Kpler, MPA,紫金天风期货 燃料油需求:船燃加注需求稳定向好,高硫替代效应增强

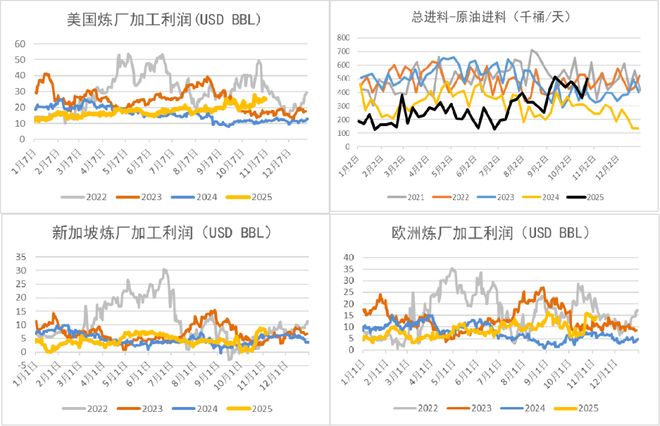

钢联,Reuters,紫金天风期货 燃料油需求:北美炼厂利润良好,二次进料需求强劲

价格价差 现货价格

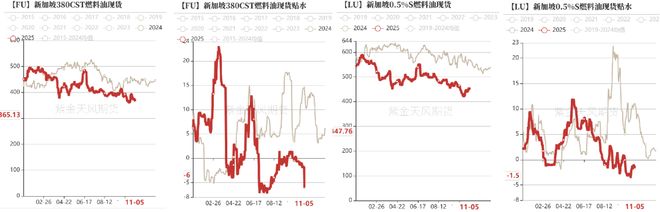

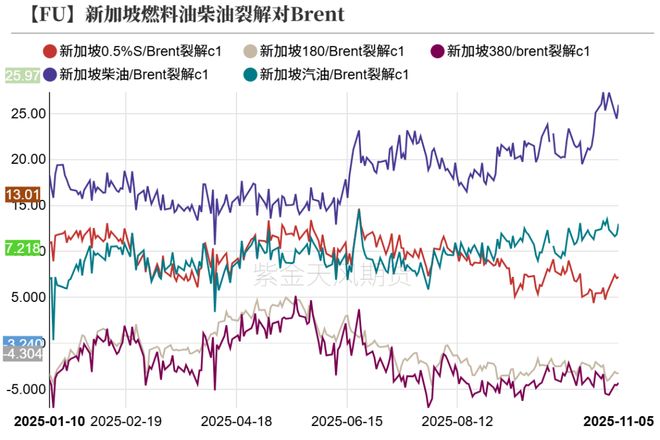

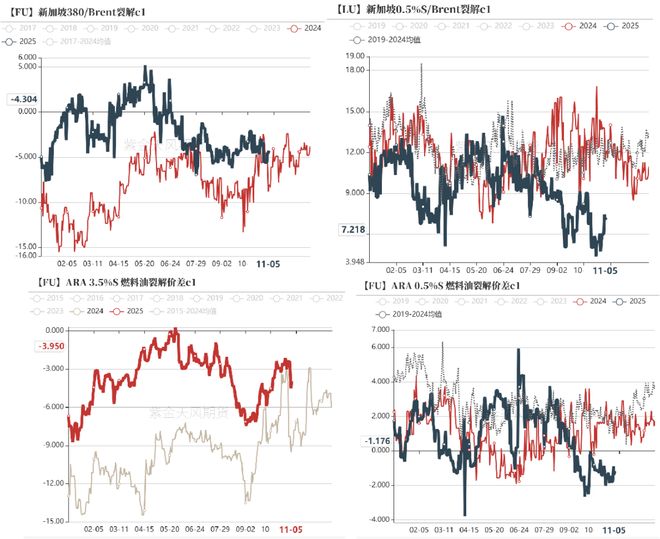

贴水:高硫下跌,低硫上涨

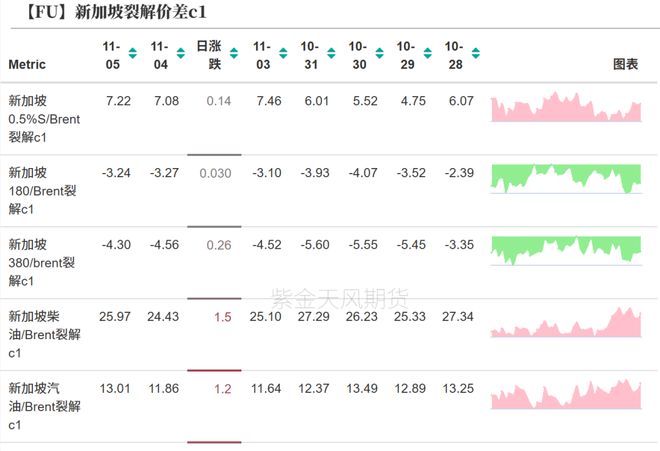

裂差:低硫裂差走强

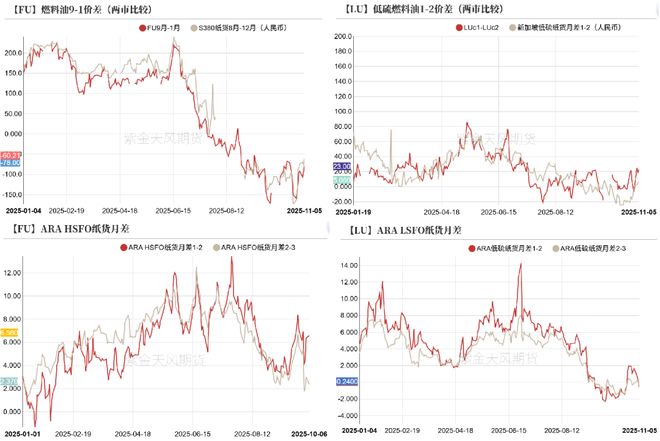

月差

价差:Lu-Fu价差走扩

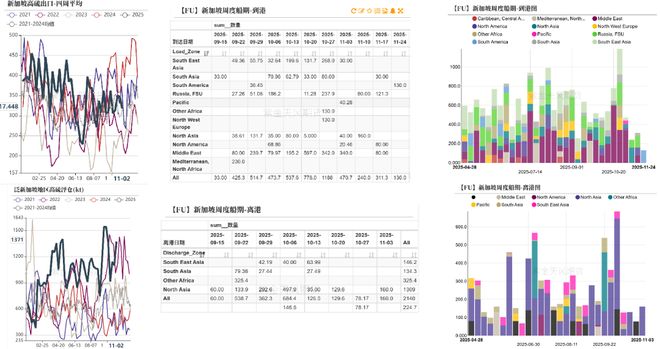

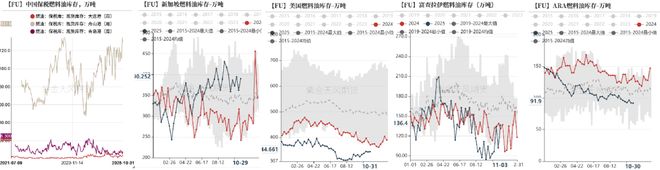

库存 库存:亚太区域库存反弹

仓单

|

10 分钟前

10 分钟前

11 分钟前

13 分钟前

21 分钟前

据港交所11月6日披露,临工重机股份有限公司(简称:临工重机)向港交所主板提交上市申

韩国农林畜产食品部周五公布的数据显示,受中东、欧盟和北美强劲需求的推动,韩国2025

特斯拉公司股东批准了首席执行官埃隆・马斯克1万亿美元的薪酬方案,造就了有史以来最

在连续数次跳票之后,AI版Siri终于要来了。这个乔布斯时代的远古语音助手终于要有点智

每经记者|叶峰每经编辑|彭水萍 昨日市场全天震荡走强,沪指放量涨近1%重回4000点

・在全球51个品牌中排名第三,再次证明了锦湖轮胎的技术优势。・WinterCraftWP52+在雪

换资前言:交易需要实战,需要积累经验,更需要高人指点。交易需要坚信自己的策略,但

每经编辑|陈柯名 据央视新闻报道,当地时间11月6日,秘鲁国会通过决议,宣布墨西

每经编辑|杜宇 据央视新闻11月7日消息,当地时间11月6日,巴基斯坦西南部俾路支省

汇通财经讯——周四早盘金价一度强势拉升近1%,直逼4020美元/盎司关口,却在纽约时段

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号