|

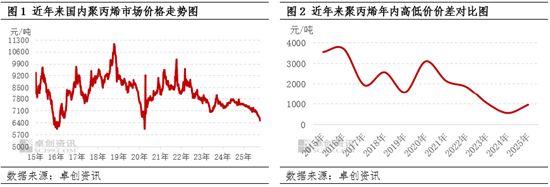

来源:市场资讯 卓创资讯PP分析师 宁晓琴 导语:近年来,国内聚丙烯市场价格格局正经历深刻变革,从年度价格振幅的持续收窄,到传统季节性规律的彻底失效,再到成本与售价双向挤压的行业困局,这一系列变化不仅是市场供需、成本结构演变的直观体现,更对行业参与者的决策逻辑提出了全新挑战。 一、价格振幅逐年收窄:市场波动进入“窄幅时代” 近年来,国内聚丙烯价格核心呈现”趋势性下行+“年度波动区间持续收窄”的特征。从图1可见,2015-2020年价格波动剧烈,年度高低价差普遍在1500-3000元/吨水平,而2022年以后波动幅度持续收窄,到2024年已压缩至500元/吨附近;尽管2025 年价差略扩至100元/吨附近,但全年价格从年初7500元/吨附近跌至目前的 6450元/吨附近,年内跌幅超14%,2015-2025年整体震荡幅度已从最高3700元/吨收窄至千元附近。 这一变化的核心驱动是供需与成本的双约束。一方面,国内聚丙烯产能持续释放,市场供需宽松格局不断强化,价格缺乏上行支撑;另一方面,生产企业成本高企限制了价格下探的节奏和空间,最终让聚丙烯价格从过往“快涨快跌+宽幅震荡”,转向“趋势性下行+窄幅波动的行业新常态。这一趋势在图2近年来聚丙烯年内高低价的价差对比图中体现得尤为明显。

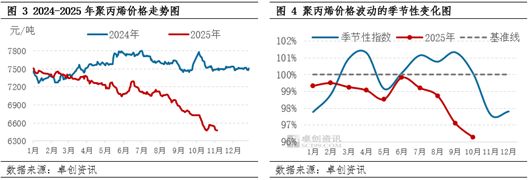

二、季节性规律失效:价格走势“跳出惯性” 市场价格变动核心由供需关系的动态博弈决定。通常而言,季节性旺季需求释放会推动价格上行,而淡季需求收缩则易导致价格回落。从下游消费特征来看,PP传统消费旺季集中在上半年3-4月与下半年9-10月,受旺季需求支撑,价格往往呈现环比上涨态势;与之相对,5月及下半年11-12月为传统消费淡季,需求转弱背景下价格多伴随环比下跌。这种“旺季涨价、淡季跌价”的需求与价格联动关系,共同勾勒出聚丙烯价格的“季节生物钟”,市场参与主体也长期依据这一规律安排生产、销售与采购节奏。 但近两年,价格波动开始明显背离季节性需求驱动的传统规律。以2025年为例,多个关键季节性节点接连“失准”:往年标志性的“金三银四”消费旺季,价格并未如预期出现上涨;传统“金九银十”行情中,需求带动的季节性涨价也未兑现。过去仅靠季节性规律即可预判的价格走势,在今年已完全不适用。在整体供需偏弱的大趋势下,除自身基本面因素外,宏观环境与成本端的变化对市场的影响力持续增强,进而导致市场投机需求结构改变。这种变化也警示市场参与者,单纯依赖季节性操作的逻辑已完全过时,需动态结合实时供需基本面、成本变动趋势及宏观环境变化,方能把握市场节奏。

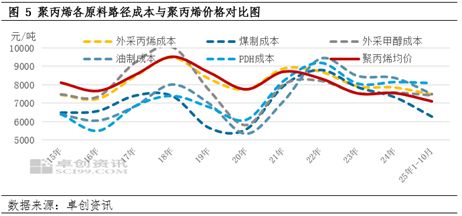

备注;图4中蓝色线反映聚丙烯近10年的季节性价格变化规律:100% 线上方表示当月均价环比上涨,且位置越高涨幅越大;100%线下方则表示当月均价环比下跌,且位置越低跌幅越大。 三、成本下移与转嫁难题:双向挤压下的行业困局 近年来,聚丙烯市场陷入“价格下行但成本高位”的双向挤压困境。价格方面,供需宽松是核心逻辑。随着国内聚丙烯产能持续释放,供应端压力长期存在,而需求端缺乏强刺激,价格随市场规律自然下行。而成本端,以原油、丙烷为代表的核心原料自2020年起持续走高并维持高位,导致企业生产成本较2020年前大幅攀升,从2022年开始,聚丙烯主要原料路径的成本线,长期高于聚丙烯平均售价,上游生产企业持续处于亏损状态。尽管近两年成本端有所缓解,但需求疲软,供需矛盾主导下行的现状使得企业向产业链下游转嫁成本压力的难度极大。因此,即便2025年聚丙烯成本重心有所下移,上游生产企业的盈利修复仍面临较多阻碍,道路依然艰难。

综合以上,聚丙烯市场的价格走势、运行规律与成本逻辑已发生根本性转变。过往“供需错配或供需紧平衡”驱动“宽幅震荡”的格局已落幕,取而代之的是“供需宽松主导趋势下行、成本高位形成底部约束”的新常态,市场从以往的“价格弹性波动”转向“低波动+弱盈利”的稳态运行。 对于行业各类参与者而言,这一深刻变革既是挑战也是重塑竞争格局的契机。生产企业需跳出传统规模扩张的思维定式,以动态视角持续审视供需结构变化、成本波动,以及宏观经济、政策调控、下游行业需求升级等多重因素的交织影响;同时需聚焦产品结构优化、技术工艺迭代与降本增效,通过差异化竞争突破盈利困境。而对于贸易商与下游企业而言,则需适配价格窄幅波动的新特征,调整库存管理策略与采购节奏,既要规避成本高位与价格下行的双向风险,也要敏锐捕捉市场阶段性供需失衡带来的短期机遇。唯有主动适配市场逻辑的转变,才能夯实竞争优势,实现稳健可持续的发展。 |

格隆汇11月7日|隔夜美股科技股再遭猛烈抛售,影响亚太股市集体走低。港股三大指数低

11月7日消息,港股三大指数集体下跌。截至午间收盘,恒生指数跌1.14%,报26183.08点,

11月7日消息,市场早盘震荡回升,三大指数跌幅收窄。板块方面,有机硅概念早盘强势,

格隆汇11月7日|A股三大指数集体调整,截至午盘,沪指跌0.16%报4001.24点,深成指跌0.

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年11月7日周五12:15,

◎钢坯:7日唐山钢坯直发成交一般,仓储现货价格报3000含税出库,下游成品材价格主流

2025年11月7日,早盘收盘,国内期货主力合约涨跌互现,碳酸锂涨超2%,工业硅、尿素、P

2025年11月的煤炭市场,用“火爆”二字形容毫不为过。秦皇岛港5500大卡动力煤价格已突

2010 年的黄金行情,至今让老投资者难以忘怀。当年,它铸就“闭眼赚”的投资神话,摇

今日周五,黄金开盘再度先行走强,美元指数昨日回落明显收跌,未能对金价产生持续推力

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号