|

生意社11月07日讯 热轧板卷—冷轧板价格走势

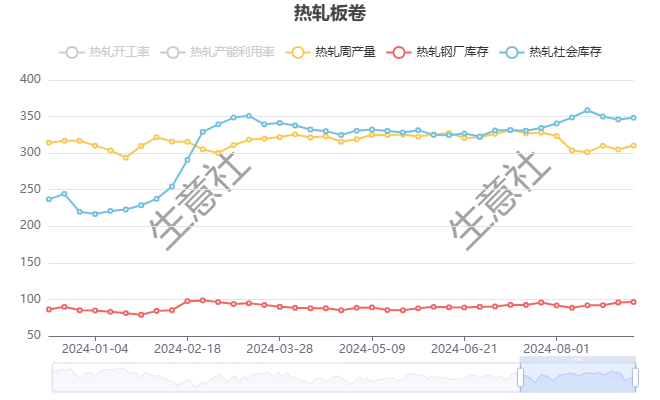

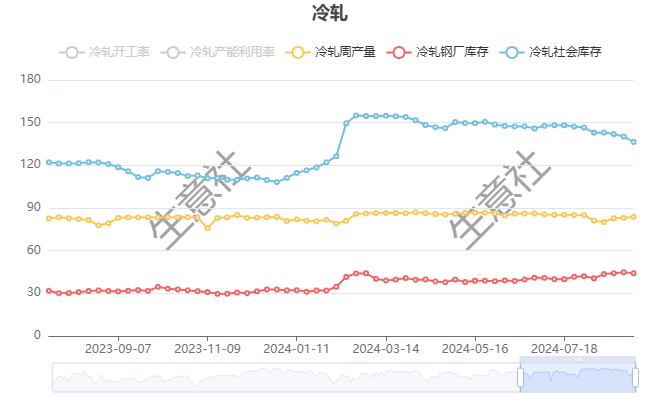

一、价格分析 本周热轧板卷价格先跌后账。据生意社商品行情分析系统,截止11月7日,国内热轧板卷市场均价3320元/吨,周环比下跌1.07%;国内冷轧板市场均价4000元/吨,周环比下跌0.744%。 二、影响价格变动的因素: 基本面

根据生意社了解的最新数据显示,本周热轧社会库存333.02吨,周环比上涨4.09万吨,周产量318.16万吨,周环比下跌5.4万吨;本周冷轧社会库存137.19万吨,周环比下跌1.81万吨,周产量85.97万吨,周环比下跌0.1万吨。 本周,唐山主要仓库及港口同口径钢坯库存126.07万吨,环比增加0.15万吨。 本周,五大钢材品种供应856.74万吨,周环比下降18.55万吨,降幅2.1%;总库存1503.57万吨,周环比降10.19万吨,降幅0.67%;周消费量为866.93万吨,降5.4%,其中建材消费环比降7.2%,板材消费环比降0.2%。

供应方面,本周五大钢材品种供应856.74吨,周环比下降18.55万吨,降幅2.1%。本周五大钢材品种产量周环比均有所下降,核心驱动在于,钢厂利润有所收缩,部分钢厂有所检修。库存方面,本周五大钢材总库存1503.57万吨,周环比降10.19万吨,降幅0.67%。本周五大品种总库存周环比有所下降:厂库周环比下降,降幅主要来自螺纹钢贡献。社库周环比下降,降幅同样主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为866.93万吨,降5.4%;其中建材消费环比降7.2%,板材消费环比降0.2%。本周五大品种表观消费呈现建材板材双降局面,反映出市场需求有所承压的情况。 据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东累库4.21万吨,南方、北方周环比分别去库6.36万吨、2.96万吨;从七大区域来看,除华东、西北外,其他区域均呈现去库状态。热卷方面,从三大区域来看,华东、南方周环比分别累库4.20万吨、0.73万吨,北方周环比去库0.84万吨;从七大区域来看,除华东、西南外,其他区域均呈现去库状态。

供应方面,由于钢厂品种利润有所下滑,部分钢厂有所检修,本周五大品种产量小幅下降,另外山西部分钢厂也提出检修计划,增加后续供应收缩预期。需求方面,据百年建筑调研,截至11月4日,样本建筑工地资金到位率为59.82%,周环比上升0.12个百分点,其中,非房建项目资金到位率为61.22%,周环比上升0.07个百分点,房建项目资金到位率为53.19%,周环比上升0.37个百分点,五大材表需处于今年来低位水平,需求情况承压。库存表现有所分化,呈现螺纹总库下降而热卷总库增加的趋势,反映出热卷的供需压力有所加大,而五大材库存处于近年来高位,库存压力仍存。综合来看,成材需求进入淡季,后续回升压力有所加大,整体表现供需双弱,而宏观情绪暂时有所衰退,预计短期黑色系价格震荡运行。 【大宗商品公式定价原理】 生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价: |

作为“杭州六小龙”中的一员,群核科技联合创始人兼董事长黄晓煌提前抵达现场,在与新

在连续数次跳票之后,AI版Siri终于要来了。这个乔布斯时代的远古语音助手终于要有点智

专题 2025年世界互联网大会乌镇峰会新浪科技讯11月6日下午消息,2025年世界互联网大会

新浪科技讯11月6日下午消息,在上海举行的第八届中国国际进口博览会上,GE医疗与阿里

泡泡玛特再度亮相消费品展区,以“创造潮流玩心无界”为主题,携SKULLPANDA及CRYBABY

近期,关于电池路线的讨论,再次引发行业关注。在东京车展的一场沟通会上,有人问及电

生意社11月07日讯据生意社商品行情分析系统,11月3日至7日,国内聚合MDI市场暂稳运行

进入11月后,猪价连续下跌,并且再次跌破了6元 /斤大关,养猪业也是一片哀嚎。不过,

卖期权是期权交易里最常见的策略之一。它的核心原理是利用期权的时间价值衰减来赚钱。

生意社11月07日讯一、价格走势以国内市场走货量较大的硫酸法金红石型钛白粉为例。根据

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号