|

阡乐科技获悉,飞塔信息(FTNT.US)此前公布了强劲的第三季度业绩,但分析师指出,这家网络安全公司需要确保能够在2026年提高其服务业务的收入增长。这家网络安全公司公布的三季度调整后每股收益为 0.74美元,而市场预期为0.63美元。营收同比增长了14%,达到17.2亿美元,这一数字超过了市场预期的17亿美元。 展望未来,飞塔信息预计第四季度的营收将在18.3亿美元至18.9亿美元之间,中间值为18.6亿美元,低于预期的18.8 亿美元;预计调整后每股收益将在0.73美元至0.75美元之间,超出预期的0.67美元。 对于2025年全年,飞塔信息将其营收指引区间调整为67.2亿美元至67.8亿美元,此前的预期区间为66.8亿美元至68.3 亿美元。该公司目前还预计全年调整后的毛利率将在80.3%至80.8%之间,而之前的指引范围为79%至81%。 Needham维持对飞塔信息的“持有”评级,但并未设定价格目标。由Needham分析师们表示:“我们发现服务收入的增长较为缓慢是主要原因,管理层将其归因于去年产品收入下降的滞后影响(因为产品通常的服务周期为 29个月)。展望明年,管理层提到了一些新的创新举措,比如新的专用集成电路和FortiOS系统,但最重要的是,管理层预计在2026 年下半年服务收入的增长会有所改善,这是基于今年产品趋势的改善所做出的预期。” 与此同时,花旗维持对其“中性”评级,但将目标价从85美元下调至83美元。花旗分析师在一份报告中表示:“连续第 10个季度出现服务营收增速放缓的情况,连续第二次下调本财年服务业务营收预期,而且短期内看不到触底迹象(我们预计2026年上半年约为 10%,下半年将逐步提升至约13%),因此我们预计股价将承压。” 瑞穗维持对其“跑输大盘”评级,并将目标价从75美元下调至72 美元。瑞穗分析师表示:“虽然飞塔信息在过去几年里在业务拓展方面总体表现良好,但近期的执行工作颇具挑战性,预计未来几个季度的增长仍将面临压力。此外,在SASE 和SecOps市场的竞争十分激烈(飞塔信息在前者方面起步较晚),我们对这一情况能否在短期内产生显著影响持怀疑态度。” Oppenheimer在业绩公布后仍维持其“中性”评级,但并未设定价格目标。Oppenheimer分析师在一份报告中表示:“这种持续的疲软态势引发了对飞塔信息增长态势稳定性的质疑,同时也让人对服务附着率、竞争态势以及客户部署方式等方面的情况感到担忧。飞塔信息SASE 年化收入增长率的下降也给长期增长蒙上了阴影。鉴于服务和SASE 年化收入增长率的不确定性,以及对产品更新周期后产品发展势头可持续性的有限了解,我们目前仍持观望态度,等待更明确的拐点迹象。” 最后,Wedbush的态度最为乐观,他们维持了“跑赢大盘”的评级,但将目标价从100美元下调至90 美元。Wedbush分析师在一份报告中表示:“此次的焦点依然是利润率。由于服务收入持续向更高利润率水平转变,每股收益达到0.74美元,高于市场预期的 0.63美元以及公司预计的0.62至0.64美元。同时,81.6%的毛利率也高于市场预期的80.6%以及公司预计的80%至 81%的区间。营业利润率36.9%也远高于市场预期的32.9%以及公司预计的32.5%至 33.5%的区间,这得益于强劲的执行和成本管理,尽管公司在整个业务组合上的投资有所增加。” |

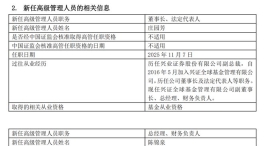

每经记者|李蕾每经编辑|赵云 《每日经济新闻》记者获悉,11月7日晚间,兴证全球

特朗普宣称美国物价使兑付账单更加容易 并宣称自己已成功遏制住通胀 而美国从食品 家

图片系AI生成继三季度阶段亏损后,生猪养殖业迎来了四季度“开门黑”。从近日披露的10

首批将黄金储备放到中国的国家之一或将出现。美国纽约、英国伦敦黄金储备中心的传统地

1前言近期,柬埔寨采取了一项震动国际金融圈的重大举措:将其存放于西方金融机构的黄

汇通财经讯——11月7日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商

崔东树11月7日发文称,2025年9月,全国二手车市场交易量179万台,环比增5.1%,同比增

郑氏点银:今晚非农依旧是哑炮,走势仍震荡中 回顾昨日行情走势及出现的技术点: 第一

财联社11月7日电,现货黄金突破4000美元/盎司,日内涨0.59%。来源:财联社编辑:王伟

汇通财经讯——11月7日,星期五;现货黄金北美时段围绕4000美元关口交投。近期市场主

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号