|

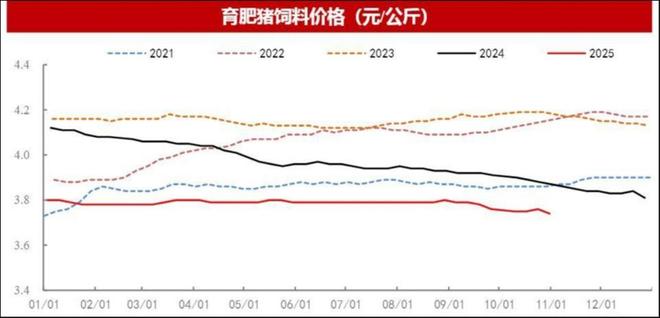

图片系AI生成 继三季度阶段亏损后,生猪养殖业迎来了四季度“开门黑”。 从近日披露的10月销售简报来看,上市猪企普遍销量增长却收入下滑,背后直接原因是生猪价格跌破成本线以及供给压力延续。结合三季度多数上市猪企净利大幅下滑、部分仅勉强盈利,且资产负债率持续攀升,进一步凸显当前行业的经营困境。 猪价红利逐渐消退,旺季需求提振预期存疑。尽管产能调控政策持续加码,但能繁母猪存栏降幅甚微,产能仍处阶段性偏高区间。降本已成行业突围关键,头部猪企依托技术与供应链优势尚可压缩成本,中小猪企的淘汰压力则更为突出。 量增减收延续,阶段亏损已现 据上市猪企公告,不少猪企10月销量大增,其中温氏股份(300498.SZ)、新希望(000876.SZ)、天邦食品(002124.SZ)、京基智农(000048.SZ)等上市猪企单月销量创下年内新高。 具体来看,牧原股份(002714.SZ)10月销售商品猪707.6万头,同比增长13.17%;商品猪销售均价11.55元/公斤,同比变动-32.73%;商品猪销售收入103.31亿元,同比变动-22.28%。 牧原股份10月生猪销售情况 温氏股份10月销售生猪389.28万头,收入50.48亿元,毛猪销售均价11.57元/公斤,同比变动分别为45.69%、-13.15%、-34.41%。 新希望10月销售生猪168.51万头,同比增幅34.44%;收入19.18亿元,同比变动-7.83%;商品猪销售均价11.28元/公斤,同比变动-35.06%。 天邦食品10月销售商品猪68.60万头,销售收入60,748.57万元,销售均价11.77元/公斤,环比变动分别为11.95%、-4.25%、-13.98%。 京基智农10月销售生猪23.33万头,销售收入3.17亿元;商品猪销售均价11.87元/kg,同比变动27.55%、-15.47%、-34.06%。 就销量上升的原因,温氏股份表示,主要是受公司前期投苗增加以及外卖仔猪影响。新希望的解释类似,主要是因为前期新生与投放仔猪增幅较大。牧原股份则表示,是由于生猪出栏降体重等要求,导致生猪出栏量增多。 行业压力已反映在上市猪企三季报中。据统计,22家A股生猪养殖公司中,有19家第三季度净利润同比下滑,9家亏损。其中,19家上市猪企实现归母净利润56.84亿元,环比-35.86%。 头部企业表现尤为突出,例如温氏股份第三季度实现营收259.37亿元,同比下降9.76%,为2024年以来首次单季度收入下滑;实现归母净利润17.81亿元,同比下降65.02%。大北农第三季度归母净利润为2169.10万元,同比下降92.50%。新希望第三季度归母净利润为512.55万元,同比下降99.6%。牧原股份第三季度实现归母净利润42.49亿元,同比下降55.98%。 截至三季度末,多家上市猪企资产负债率攀升,其中,金新农、新五丰、天邦食品、天域生物等负债率超过70%。根据华福证券统计,2025Q3生猪板块负债率平均值为56.45%,环比+0.22pct,行业下行周期背景下多数企业负债率上升,显示出周期底部行业加速分化。 猪价低位徘徊,产能去化待提速 行业收入与利润普遍下滑,核心驱动因素为三季度生猪价格的深度回调。 据中国养猪网,生猪价格自今年9月以来持续走低,其间一度跌破11元/公斤,创下年内新低。截至11月17日,全国生猪(外三元)均价为11.87元/公斤,环比下跌0.67%,同比下跌30.26%。 来源:中国养猪网 猪价跌破成本线,直接导致全行业养殖效益恶化。另有研报数据显示,截至10月24日,行业平均自繁自养生猪头均盈利-185.68元,外购仔猪盈利-289.07元/头,显示养殖亏损加剧。 多数行业人士分析认为,终端消费对高猪价接受度下降,屠宰企业为减亏主动降低屠宰量,部分区域出栏压力显现,制约短期猪价上涨的主要原因。随着腌腊季到来,需求有望逐步好转。 值得注意的是,随着猪价红利减弱及猪周期波动缩短,近年来猪价走势呈现出“淡季不淡、旺季不旺”的特征。冬季腌腊行情能否提振市场需求仍待验证。 从中长期角度看,据国贸期货推测,按照上半年仔猪产能推算,生猪出栏将持续增长至明年2月份,四季度生猪出栏同比达到近5年高位。 今年以来,有关部门已多次召开产能调控座谈会,政策力度逐渐加码。其中,9月16日,发改委联合农业农村部召开生猪产能调控座谈会议,明确要求25家头部企业在2026年1月底前合计减少能繁母猪100万头;二是推动各省同步落实能繁母猪调减。 截至目前,产能调控成效尚不明显。数据显示,三季度末全国能繁母猪存栏量为4035万头,较二季度末下降0.2%。若综合考虑生产效率提升的影响,生猪产能目前基本上仍处于阶段性偏高。 华福证券认为,近期猪价重心下移,养殖已陷入亏损状态,叠加产能调控政策推进,行业产能去化预期增强,有望推动长期猪价中枢上移。 “政策调控与行业亏损有望带来产能加速去化,猪价有望在26年下半年迎来向上拐点。”东兴证券认为,政策调控对于生猪市场的影响短空长多,短期会增加行业阶段性供给,造成猪价下行压力,成本落后的养殖主体压力增大;中长期来看有利于落后产能出清和生猪市场的高质量发展。 降本存结构性分化,中小猪企受益有限 面对猪价跌跌不休、产能去化远水难解近渴,猪企的当务之急还是死磕降本。 以牧原股份为例,其生猪养殖完全成本从1月的13.1元/公斤,逐步降至9月的11.6元/公斤,期间累计下降1.5元/公斤,降幅约11.5%。但即便成本控制成效明显,仍难以对冲猪价下行的压力。 事实上,我国生猪养殖核心成本主要由饲料及仔猪成本构成,其中,饲料成本约占60%以上,仔猪成本约占25%,人工成本占比不到10%。2024年以来,育肥猪饲料价格持续走低,2025年饲料价格整体处于近5年新低。 来源:国贸期货 猪饲料的主要原料是玉米和豆粕。作为全球第一大大豆进口国,我国每年进口近亿吨大豆,其中养猪消耗近四成。2018年,中美发生贸易摩擦,我国进口的8803万吨大豆90%以上来源于巴西、美国、阿根廷等国,大豆价格攀升抬高了豆粕价格,国内畜禽饲料成本加剧上涨。随着中美谈判落地,豆粕期现价格上涨。近期有分析指出,我国或重启美豆进口,豆粕回归成本驱动逻辑。 “豆粕减量替代”成为一个恒久命题。为积极应对饲用豆粕供应和价格的不利预期,促进降本增效,农业农村部近日提出指导意见,推广低蛋白低豆粕多元化饲料技术。例如,将仔猪饲料豆粕占比降至16%,育肥猪后期降至8%。

来源:中国农业农村信息网 头部猪企通过技术替代与供应链优化夯实成本优势。例如,牧原股份将饲料中豆粕占比从18%降至12%,单头猪饲料成本下降超1.2元/公斤。温氏股份等企业也通过优化配方(如添加合成氨基酸)和自建饲料厂,将豆粕成本压缩10%-15%。神农集团则致力于提升猪只健康度和蓝耳双阴猪群比例。此外,头部企业通过多元化采购和长协锁定价格,以及智能化养殖(如智能环控系统)和育种优化(PSY提升),进一步规避市场波动风险,提升生产效率。 然而,中小猪企由于技术应用滞后和议价能力弱,难以快速调整配方,面临的成本压力将更大。诸如华统股份、金新农等企业当前养殖成本仍高于13.7元/公斤,显著高于行业均值。 倘若饲料成本上涨,中小猪企的利润空间将进一步压缩。如若无法加快技术转型,在价格波动中这些企业将面临淘汰风险,行业集中度也将进一步提升。(文|公司观察,作者|马琼,编辑|曹晟源) |

20 分钟前

20 分钟前

20 分钟前

20 分钟前

20 分钟前

周五(11月7日)美国早盘交易中,黄金和白银价格小幅走高。美元指数小幅走弱及原油价

记者丨边万莉 张欣 实习生王子颖编辑丨周炎炎黄金征税新政就像一块投入市场的石子,让

【11月7日现货铂金跌破1540美元/盎司关口】11月7日,现货铂金跌破1540美元/盎司关口,

11月7日|沪金涨0.12%,沪银涨0.54%,铁矿跌0.39%,焦煤跌逾1%,玻璃跌0.91%,原油涨0

来源:华创期货【摘要】1080-1120的狭窄箱体内,玻璃期货正经历着多空双方的激烈拉锯

Part.1 市场概述锂矿:高开工率加速锂矿消耗 价格偏强震荡锂矿本周价格强势震荡。本周

来源:世铝网7日有色宝长江A00铝21510~21550均价21530涨180,前三日均价21367,前五日

来源:市场资讯(来源:寰球财评)中美之间达成贸易休战协议之后,中美之间进入会正常

今日钢市回顾今日钢市涨跌互现,价格变动不大。截至今日收盘,螺纹钢主力01合约收3034

每经记者|刘志远每经编辑|段炼 陈俊杰 因废水未经处理直接排放、未合法处理剥

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号