|

来源:华创期货

【摘要】1080-1120的狭窄箱体内,玻璃期货正经历着多空双方的激烈拉锯。另外,我们观察到,玻璃企业库存连续两周走低,玻璃反弹契机是否已经初现? 【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>> 行情回顾 10月下旬以来,玻璃期货大部分时间都处于1080-1120区间震荡运行,上下空间均较为有限。今日(11月7日)期价再度窄幅整理。那么是什么原因导致玻璃反弹无力,下方支撑因素又有哪些?另外,我们观察到,玻璃企业库存连续两周走低,玻璃反弹契机是否已经初现?

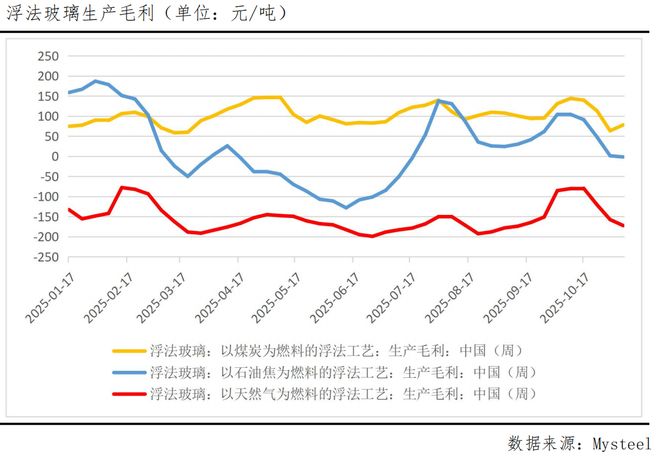

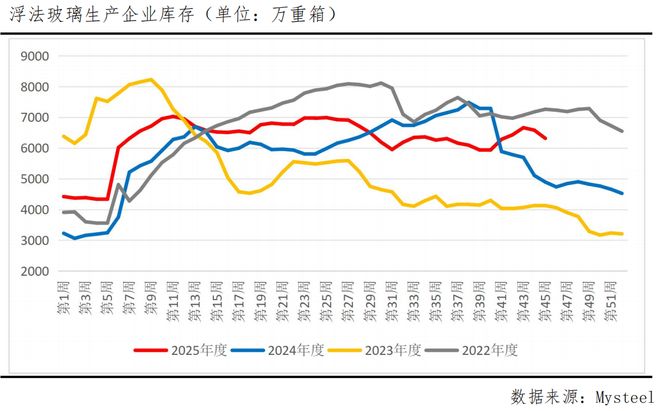

多空因素交织 当前玻璃市场正处于多空因素激烈博弈的格局。供给端的高库存与需求端的疲软压制了价格反弹空间,而成本支撑与产线技改则提供了底部支撑。 最新数据显示,浮法玻璃样本企业总库存仍高达6313.6万重箱,虽然环比下降,但同比增幅仍达29.05%,库存绝对水平持续处于历史高位。 需求端的表现同样不容乐观。今年1-9月,我国房地产竣工面积同比下降15.3%,深加工订单天数均值仅为10.8天,部分企业甚至面临“无单可做”的困境。 尽管四季度存在一定的赶工需求预期,但受制于地产行业筑底周期,需求回暖的持续性和强度都存在较大疑问。 成本支撑显现 随着现货价格的走弱,浮法玻璃产业利润也一定程度被压缩,但仍处于产业可以接受的范围内,甚至整体来看,由于今年产业利润整体较低,当前利润水平处于年内中位水平。但若产业利润进一步走低,成本端的支撑作用或将逐步显现。Mysteel最新数据显示,截至11月6日,以煤炭为燃料的浮法工艺生产毛利为78.1元/吨;以石油焦为燃料的浮法工艺生产毛利为-1.77元/吨;以天然气为燃料的浮法工艺生产毛利为-172.7元/吨。 此外,近期沙河地区“煤改气”备受市场关注,这一消息短期对市场情绪产生明显刺激,成为价格下方的支撑因素之一。一方面,产业调整可能导致短期供应下滑;另一方面,“煤改气”带来的成本提升也不容忽视,预计该项改造将导致玻璃生产成本提升80-100元/吨,成本的增加主要源于燃料价格的差异。但从中长期看,沙河地区后续还将有产线复产点火,届时将对供应端形成压力。

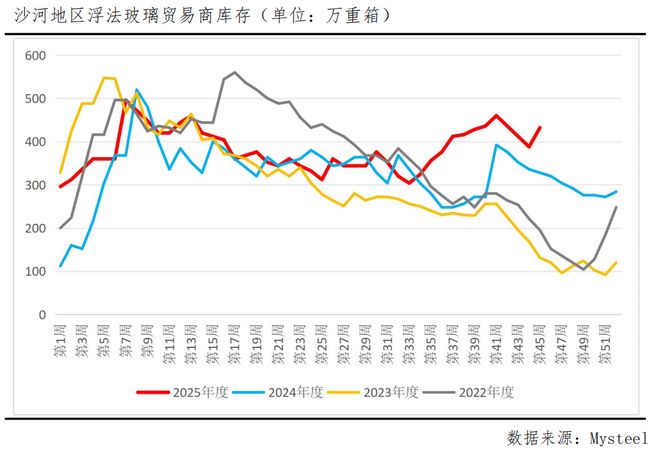

厂库连降,更可能只是库存转移 近期玻璃企业库存连续两周下降,提供了些许积极信号。截至11月6日,全国浮法玻璃样本企业总库存降至6313.6万重箱,环比减少265.4万重箱,降幅4.03%。 10月以来,企业为缓解自身库存压力,现货接连降价,沙河地区大板成交均价从10月初的1237元/吨左右一路跌至10月末最低的1117元/吨,降幅达9.7%。玻璃现货的降价销售,一定程度刺激了中下游的拿货热情,使得玻璃厂库连续两周下滑。 然而,我们注意到,在玻璃厂库下滑的同时,玻璃社会库存出现了明显增长,截至11月6日,沙河地区贸易商库存432万重箱,较前一周增长11.34%,较去年同期增长31.71%。 因此,玻璃厂库的下滑,可能只是玻璃企业降价促销下,企业库存向社会库存的转移,并非终端需求的实质性好转。

后市展望 短期来看,在供需面出现实质性改善之前,高库存与成本支撑的博弈仍将持续,1080-1120元/吨附近的区间震荡格局或将延续,交易者或可继续采取高抛低吸的区间操作,并关注区间上下沿的突破情况。 展望后市,玻璃期货的破局可能来自两个方向:一是供应端进一步收缩,二是需求端出现实质性改善。供应端,关注沙河地区产线变化的具体落实情况。需求端的核心仍在房地产。虽然中长期看,房地产行业仍处于底部周期,但11月处于年底赶工旺季,仍有一定的需求支撑,若产销整体表现偏强,则可为玻璃价格形成托底。而中长期看,明年上半年玻璃需求或仍然偏淡,玻璃价格预计依然面临压力。 【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>> 【关联个股】 福耀玻璃(600660)、旗滨集团(601636)、南玻A(000012)、金晶科技(600586)、安彩高科(600207)、秀强股份(300160)、耀皮玻璃(600819)、德力股份(002571)、海螺新材(000619)、山东药玻(600529)、正川股份(603976)、力诺药包(300487)、凯盛科技(600503)、亚玛顿(002623)、洛阳玻璃(600876)、海南发展(002163)、星星科技(300256)、华映科技(000536)、蓝思科技(300433) 关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。 【华创期货投研团队】 期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】 兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798 制作时间:2025年11月7日 作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。 免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。 本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。 |

22 分钟前

22 分钟前

22 分钟前

29 分钟前

半小时前

每经编辑|张锦河 北京时间11月7日晚,美股三大指数集体低开,截至发稿前,道指下

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_320316497 11月6日,泰州市委

来源:市场资讯(来源:基民柠檬)聊聊行情的起伏。读书的时候,大家应该都听过“文学

华人川粉基于偶像崇拜,拼命否认大豆武器有用,但事实是,大豆武器就是对川普有用,而

汇通财经讯——周五(11月7日)美国早盘交易中,黄金和白银价格小幅走高。美元指数小

深夜,美股、加密货币市场全线下跌,黄金强势拉升。当地时间11月7日,美国白宫经济顾

◇◇ 为养猪鸡行业发出最强音◇◇◇ 新牧网:xinm123.com◇原创声明:来源:农财宝典

今日禽价广东肉鸡价格震荡调整竹丝鸡:6.0-6.2元/斤仿土公:5.0-5.2元/斤仿土项:7.7-

如盈财女:11.7黄金区间震荡待突破,原油延续下行 黄金也是在夹缝中进退两难,

周五(11月7日)美国早盘交易中,黄金和白银价格小幅走高。美元指数小幅走弱及原油价

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号