|

5月1日,假期第一天,黄金的价格出现了大跌,重新跌回了3200美元。

还记得我在4月16日写了一篇文章《黄金,该撤退了》,当时留言里面就呈现了很多多头的声音,我就知道短期很危险了。不管哪个品种,哪个赛道,时刻记住:人多的地方要注意。 1,金银比修复,白银低估? 废话不多说,我们还是回到黄金上来。关于黄金,前一段时间有位粉丝提了金银比的问题。他认为,黄金涨了这么多,金银比上升到一定的高位,是不是可以做多白银了? 很多人想要追涨黄金,但又不敢追,因为黄金涨的太猛了,所以就像退而求其次,购买同样具有货币属性的白银,作为替代品。 但,我想说,这种想法是比较危险的。就像股票投资一样,当一个板块上涨的时候,因为龙头涨的多而选择买次龙头,往往很危险。结果往往是这样的,板块涨的时候,次龙头涨的不多,板块跌的时候,往往会带头。 同样的道理,简单的通过标定金银比来追涨白银是不合理的,哪怕金银比真的会下跌,也并不一定是以银价上涨完成的,也可以是以金银价同步下跌的方式完成。比如,最近几天就是以黄金的暴跌而修复的。 所以,我们如果想要用金银比来做交易,先要搞清楚他们背后的基本原理,然后才能做决策。而不是抱着回归均值的美好愿望去做交易,因为回归均值也许需要很久,在这之前,交易者本人也许已经退出市场了。交易中,活着才有意义。 2023年的时候,我写过一篇有关金银比的文章,里面有一张图,历史上金银比是呈现上升趋势的,而不是简单的均值回归。

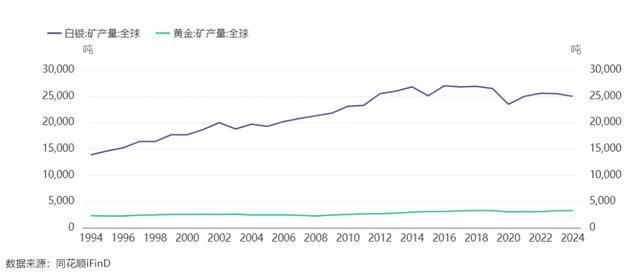

最早的时候,金银比只有20出头,而现在已经增长到了100。如果历史上的人,都用这种均值回归的思路去做,恐怕不知道亏到哪里去了。 2,历史上的金银比走势 金银比为何会出现长期的趋势性变化呢?下面这张图也许可以部分解释这种情况。1994年以来,黄金的全球产量从2300吨/年上升到3300吨/年,与此同时,白银的产量从1.39万吨/年上升到了2.56万吨/年。

从幅度上来看,1994年至今,白银产量增长了79.9%,而黄金的产量仅仅增长了43.5%。 更加重要的是,黄金和白银属于可回收的贵金属,产量的增量是可以叠加在一起的,量变引起质变,最后的结果可能差异很大。比如,1994-2024年,白银总产量64.7万吨,而黄金的总产量只有8.43万吨。 主要原因是白银的生产方式发生了重大的变化,目前白银产量来源中,34.4%是作为铅/锌副产品,30.4%的银矿开采,22.1%作为铜矿的副产品,12.5%作为黄金的副产品。这样一来,白银的产量就一直维持高位。 而且,从全球范围来看,金矿的储量也更少。数据显示,全球已探明黄金储量约5.7万至5.9万吨,而银矿的储量为61万吨,比率大概为1:11,比现在1:8左右的产量还要低。 从需求端来看,随着国际贸易的不断进行,白银作为一种贵金属的金融属性正在下降,究其原因,很大一部分原因在于其工业重要性下降。 我们要知道,在人类历史上,黄金和白银具有货币属性,主要是由于其稀缺性、化学性质稳定、易于切割等特点构成,但这些特点在现代很多都已经被替代,比如化学性质稳定、易于切割等等,其中,比特币就是一个很好的替代品。 但,为什么黄金依然是极端重要的潜在货币呢? 除了黄金本身产量的稀缺性之外,本质上是由于金银依然具有很强的工业属性,特别是黄金在电子产业中更是不可或缺。因为金的稳定性远胜于银和铜,其熔点高达1064.43℃,并且在-55℃~200℃的范围内保持稳定的导电性。此外,黄金的耐腐蚀性和耐氧化性也极为出色,即使在恶劣环境下也无需担忧其性能受损。简单来说,黄金的背后是手机、是芯片,是高端生产力。 而白银就差一些了,传统的应用行业摄影,不仅行业的重要性不足,且总需求也不够。最近几年,由于光伏技术从P型向N型电池转型,单位耗银量显著提升,带动了白银的需求增长,但光伏产品的含金量并没有那么高。白银下游的产业价值比黄金,就差了许多。 我们要知道,历史上白银之所以具有很强大的金融属性,一度成为主要的交易货币,主要是由于黄金的产量严重不足,过于贵重无法满足庞大的交易需求,从而形成了劣币驱逐良币的现象。 而现在,如果白银的工业属性不强,投资需求的驱动因素自然也就不足,因为投资就是要赚钱,没有升值空间怎么行呢?所以,在投资领域,白银的需求越来越少。如果大家仔细去看,就会发现,这几年白银的走势,更跟随铜价,而不是金价。 综合上面的各方面信息,个人倾向于认为,金银比或将仍然维持一个上升趋势,所谓金银比的修复空间并不大。 3,白银还能涨吗? 虽然金银早已分道扬镳,金银比长期来看,依旧会维持持续的上升趋势,但这将是一个比较长期且缓慢的过程,短期赌金银比,并不是一个理性的选择。 未来,我们不用过于关注白银的金融属性,因为这一点上已经没有太多的东西。白银作为一种贵金属的价值,正在褪去,甚至于现在铜的金融属性并不比白银更低。 随着第三次电力革命和如今的新能源革命的推行,智能化将建立在电力的系统的基础之上。甚至不少大咖都说,AI的尽头是电力。 而铜作为电力系统作为基础性的原材料,未来的需求稳定性要远远强于白银,铜的工业属性非常稳固,这就为它的金融属性奠定了基础。而且,在古代,铜本身就是非常重要的金融货币。 从长期来看,由于我们正处在一个无锚时代,纸币的通胀成为一种经济学的常态,白银、铜等等金属,都会成为抗通胀的良好投资品。所以,长期来看,铜、银的价格依然是长期走高的。 但,对于白银,未来不要过度关注其金融属性,应该更多关注铜价与白银之间的关系。

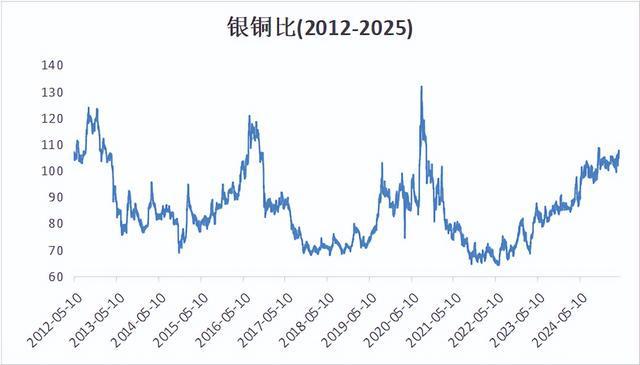

与其做空金银比,不如做空银铜比,过去10多年,银铜比具有很明显的周期性,上下界限也比较清晰,一直在60-110上下徘徊,如今恰好又到了银铜比的上沿。 上一次出现极端的价格130,是在2020年8月,当时主要是由于一边因为疫情,实体经济活动受限,铜的需求不足,且光伏革命尚未完全爆发,另一方面,美国又印钞,导致当时的银价与铜价出现了较大的偏离。 未来出现这种情况的可能性极小,因为随着新能源和AI革命的开启,铜的金融属性已经大幅增强,且类似疫情这样的事情,也是很难短期再遇到了。 以上仅供参考,不作为投资建议。 |

1 小时前

2 小时前

3 小时前

3 小时前

3 小时前

四月已逝,2025年已经过去了三分之一。今天是五一假期的第一天,先祝大家劳动节日快乐

凌晨三点,华尔街的交易员们盯着不断跳动的数据。 大豆期货价格突然暴跌5%,这已经是

周四,WTI原油日内涨幅达2%,报59.42美元/桶。布伦特原油日内涨幅达2%,报62.32美元/

在Meta和微软强劲财报带动美股反弹后,国际油价周四(5月2日)收高。科技股巨头财

☞ 太燃了!凌晨5点,福州这里挤满了人!☞太火爆!瞬间秒没!福州人:“到底谁抢到了

5月2日,今早一睁眼就看到河北、河南、山东的面粉厂齐刷刷挂出红彤彤的涨价牌,陕西的

周四(5月1日)美市盘中,现货黄金扩大跌幅至3201美元/盎司,主要受多重利空因素

明天五月二曰生猪价格个别地区上涨少数地区平,五一假期大猪可以出售了,养殖户可以多

2025年5月1日黄金价格速报:国际暴跌!国内零售跟跌,回收价创新低。国际金价断崖式下

疯狂给中国加征关税的特朗普,最后总算不再犯傻,放低了姿态,承认自己错了。美国的官