|

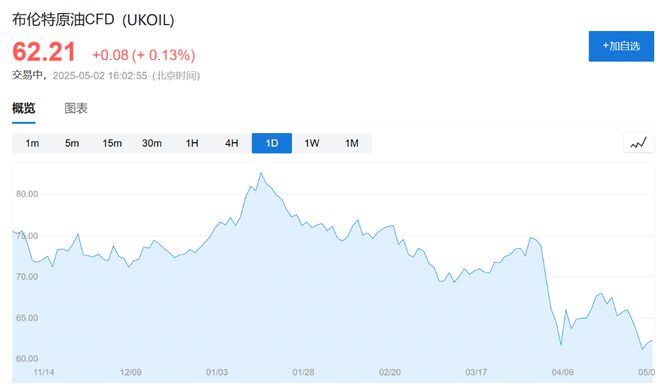

本文作者:卜淑情 随着贸易战释放越来越多缓和信号,全球股市迎来一轮大反弹,标普500指数已经连涨八天。然而,高盛认为,特朗普政策仍存在巨大的不确定性,风险资产大幅低估了美国经济衰退的风险,美债、美元等传统安全资产可能继续下跌,而黄金、石油看跌期权有望成为最佳避险工具。 追风交易台消息,高盛预测,经济衰退情境下,金价有可能在年底升至3880美元/盎司,布油或跌至53美元/桶。同样重要的是,“4D结构性趋势”——去美元化、国防支出增加、能源去风险和铜矿投资不足——将长期利好黄金和铜。 衰退风险被低估,传统对冲方式或失灵 虽然最新经济数据看似坚挺,商品需求表现良好,但高盛警告称未来12个月美国经济陷入衰退的概率高达45%。这一判断基于几个关键因素: 特朗普政策:政策不确定性指数已经从长期平均水平108激增至近期的高位。 高盛估计,如果发生全面衰退,标普500指数可能跌至4,600点(较周四收盘价低17.9%),美国高收益信用利差将扩大至788个基点,短期收益率将降至3%以下。 更令人担忧的是,高盛策略师指出,传统的投资组合对冲工具—长期美债和美元—可能继续无法有效抵御股票风险。 近期不寻常的“新兴市场式相关性”(股票下跌/收益率上升/美元下跌)清晰地表明市场正担忧最近的政策行动对美国治理和制度信誉的影响。黄金——最佳衰退对冲工具 高盛认为,美国治理和制度信誉担忧、避险情绪以及美联储更大幅度的降息,可能将黄金价格推高至远超其已经看涨的基准情景(2025年末3,700美元/盎司,2026年中期4,000美元/盎司)。 在经济衰退情境下,由于ETF流入加速,高盛估计黄金价格将在年底达到3,880美元/盎司。而在极端情境中,如果市场对美联储政策从属风险或美国储备政策变化的担忧加剧,2025年末黄金价格甚至可能达到4,500美元/盎司。 金价大幅上涨的一个关键驱动因素是近年来央行购金量的显著增加。自从2022年俄罗斯外汇储备被冻结,多个已经开始多元化减少美元储备,自那以来央行购金量增长了五倍。 而私人投资者的资产配置转变可能是金价下一个飞跃的关键。数据显示,全球黄金ETF持有量仅相当于美国国债市场规模的1%和标普500市场资本总值的0.5%。这意味着,即使投资者仅将小部分资金从美国固定收益或风险资产转移至黄金,也可能对相对规模较小的黄金市场产生巨大影响。 石油看跌期权——衰退情境下的优质保护 尽管在高盛的基准情境下,布伦特/WTI油价仅小幅下滑(2025年剩余时间平均63/59美元,2026年58/55美元),但石油看跌期权仍是优质的衰退对冲工具。 报告指出,与全球增长和石油需求放缓相比,油价在下一次衰退中可能出现更大幅度下跌,因为OPEC供应减产幅度可能小于过去三次衰退期间2.7百万桶/日的中值峰值至谷值下降幅度。这主要是因为OPEC目前拥有较高的备用产能。 在基准情境下(OPEC取消0.7百万桶/日减产计划),高盛估计在美国衰退情境下2026年布伦特原油平均价格为53美元/桶,在全球经济放缓情境下为47美元/桶。如果OPEC完全取消2.2百万桶/日的减产并且全球经济放缓,2026年下半年布伦特原油价格可能跌至40美元/桶以下。 截至发稿,布油报62.18美元/桶,日内涨0.11%。

“4D结构性趋势”,长期利好黄金和铜 高盛认为,超越2025年的周期性疲软,市场应关注“4D结构性趋势”,这些趋势将进一步增强黄金和铜作为长期投资的吸引力: 去美元化:美元仍然显著高估,但已开始贬值。高盛预计,关税和美国政策的其他转变可能导致美国企业利润和家庭实际收入增长放缓,美国资产表现不再特别出色,以及私人投资组合持久地减少美元配置的愿望。 国防支出增加:欧洲正在进行大规模军事建设以支持乌克兰并提高安全独立性。高盛估计,欧洲在未来5年内将军费支出从GDP的2%提高到3%。根据高盛估计,美国国防部门约占美国铜、铝和锌需求的5%,镍需求的13%。 能源去风险:随着美国将油气出口定位为讨价还价筹码和地缘政治支配力量的来源,其他国家可能会更积极地寻求能源安全,包括通过电气化,因为可再生能源和煤炭在许多经济体中通常比石油和天然气更容易在国内获得。高盛估计,电气化将在2024-2030年期间使全球铜需求年均增长率提高约2个百分点。 铜矿投资不足:在低投资多年后,南美采矿供应的特别疲软开局支持高盛的观点,即铜价可能会恢复(假设没有衰退)到2026年12月的10,600美元/吨,这是激励智利棕地投资所需的水平。在衰退情境下,高盛估计铜价可能跌至成本支撑水平7,500美元/吨以下10%,达到6,750美元/吨,与过去主要经济下行期间所达到的低点一致。 |

1 小时前

2 小时前

2 小时前

2 小时前

2 小时前

最近黄金市场彻底炸锅了!国际金价刚在4月冲到每盎司3500美元的历史巅峰,转头就暴跌5

【核心观点】三月以来,上海冷热价差因热轧减产与冷轧供应高位分化开启回落,四月加速

5月份深加工上涨的高度已经高于3月份的高价记录!剑指2500元!南北各地深加工企业表演

5月2日国际金价逆袭上涨,但是整体看仍然是暴跌,亏得一塌糊涂。 国际金价上演“深V反

剑指2500元的价格,今年终于在山东深加工的一片“拉涨”声中实现了!山东诸城兴贸:1.

5月2日,近期黄金价格持续调整,从最高点的3500美元一路调整,目前价格已逼近3200美元

进入5月份后,小麦价格和玉米价格双双上涨,并且价格都涨到了1.20元/斤以上,甚至是1.

前言:在交易的广阔世界里,每一位踏入其中的探索者都怀揣着对财富自由的渴望与梦

今日黄金回收报价究竟如何?今日(5月2日),黄金市场经历了明显震荡,国际金价跌破3250

每经记者 包晶晶每经编辑 陈梦妤 这个五一假期,有人在出城的高速上堵着,有人在各