|

【核心观点】 三月以来,上海冷热价差因热轧减产与冷轧供应高位分化开启回落,四月加速下跌至430元/吨(跌幅40%),主因出口萎缩(四月Mysteel调研热卷出口转增为降)带动需求加速回落,冷轧库存积压。 短期来看,价差下行节奏或将放缓,主因五月中旬前冷轧钢厂订单保持稳定缓冲需求下行,叠加出口价差保持高位,制造业以及出口需求的短期韧性将缓冲价差回落速度,预计五月中上旬冷热价差或在430元/吨附近持稳。 但下旬起,季节性淡季效应逐步显现,并且四月钢材出口接单持续回落影响下,需求端将面临进一步下行压力。若钢厂对冷轧产量调控不及时,供给与需求的错配将进一步加剧,可能在形成新一轮供需矛盾集中爆发的风险点。因此预计二季度冷热价差仍将持续下行,并向400元/吨成本线靠近。具体表现为: 冷轧需求将持续下行: 1)制造业原料补库动能持续减弱(四月PMI降至荣枯线以下,家电排产逐月回落,汽车行业开始消化原料库存); 2)出口压力传导(五月Mysteel调研板材企业计划出口加速回落,并且四月末出口价差收窄,或将令出口接单继续下滑); 同时,供应端因冷热价差仍在钢厂边际成本线波动,并且钢厂订单暂时持稳,钢厂或保持当前生产节奏。根据Mysteel前调显示,五月冷轧周产量仅微降1万吨至85万吨。此外,部分地区钢厂计划五月加大冷轧流通资源投放,加剧冷轧库存压力。 一旦库存累积速度加快,而市场预期无法形成支撑,冷轧钢价将可能失守底部区间,进入破位下跌通道,推动冷热价差进一步下行。 【正文】 一、价差走势回顾 三月起,上海冷热价差从顶部790元/吨见顶回落至660元/吨(最大跌幅17%),并在四月加速回落至430元/吨(最大跌幅40%)。具体来看分为2个阶段: 1. 三月冷热价差见顶回落 三月热轧减产与冷轧供应高位,供应控制分化,推动价差转向:

由于热卷主要出口目的地越南对华进口的热卷征收反倾销税,韩国也发起对华热卷的反倾销调查,出口需求的不确定性明显削弱钢厂提产意愿。叠加三月初北方环保监管趋严,钢厂发起集中检修,供应下滑覆盖了部分热卷需求下滑压力。

三月冷热价差基本保持700元/吨水平,较冷热成本差高出约200元/吨,高利润叠加三月制造业企业全面复工,冷轧产量保持高位上升。供应压力持续增加导致冷轧供需矛盾累积。

2. 四月价差加速下行: 进入四月,制造业补库告一段落,叠加钢材出口接单明显萎缩,带动冷轧需求持续回落,但高供应压力不退,导致冷轧供需矛盾进一步恶化,冷轧总库存近七年首次连续三周累库,推动冷热价差加速下滑。 3. 沿海地区冷轧需求受出口回落影响更大 根据Mysteel调研显示,四月调研样本企业热卷计划出口量较三月加速回落,出口下行下沿海地区率先需求承压,上海因受出口回落影响更大,当地冷热价差领跌全国。

二、冷热价差下行节奏短期放缓 短期来看,价差下行节奏或将放缓,制造业以及出口需求的短期韧性将延缓价格下跌速度,预计五月中上旬冷热价差或在430元/吨附近持稳。主要基于2个原因: 1. 五月中旬前钢厂订单稳定,短期缓冲冷轧需求下行 根据Mysteel调研显示,当前大部分冷轧生产企业在手订单均能维持五月中旬,短期钢厂直供仍将保持高位。 此外,根据产业在线预测数据,二季度三大白电计划产量的月环比降速较去年有所收窄,也可侧面反映出冷轧需求降幅相对可控。

2. 出口价差仍保持高位,支撑出口竞争力 当前,中国热卷与主流出口地韩国、越南市场价差均高于年内均值,并保持在45美元/吨以上,价差绝对值保持高位支撑中国钢材出口竞争力。

三、五月下旬冷轧需求进一步下行,价差加速收缩 五月下旬起,季节性淡季效应逐步显现,并且四月起钢材出口接单持续回落影响下,需求端将面临进一步下行压力。若钢厂对冷轧产量调控不及时,供给与需求的错配将进一步加剧,可能在形成新一轮供需矛盾集中爆发的风险点。因此预计二季度冷热价差仍将持续下行,并向400元/吨成本线靠近。具体表现为:

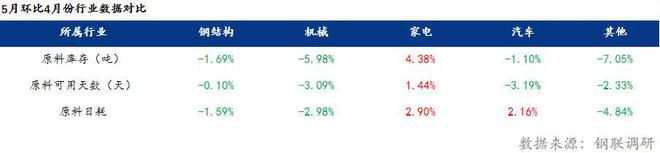

a) 制造业需求进入季节性下滑区间:四月中国PMI下行1.5个百分点至49,回落至收缩区间。二季度正式进入制造业需求淡季,并且呈现出四月>五月>六月的逐月递减的季节性特征,冷轧需求仍将继续回落。 b) 家电排产逐月下行:根据产业在线数据显示,三大白电4-6月计划产量环比下行速度分别为2.7%、3.2%、5.3%,下行速度逐月上升。

c) 五月下游汽车企业原料库存去库,减弱钢材补库动能 Mysteel对下游220家制造业企业的调研显示,五月下游汽车企业开始消化原料库存,虽然原料日耗环比回升,但对钢材的补库意愿有所减少。

a) 根据Mysteel调研,五月样本钢厂热卷计划出口量降速扩大2.5个百分点至5.8%,此外,根据Mysteel调研显示,四月起钢厂钢材出口订单接单周度持续下滑,个别华东出口商反馈显示,五月钢材出口出港订单较四月收缩20%左右。

b) 四月下旬起中国钢材与主流出口市场的价差持续收窄:截止4月30日,越南-中国热卷价差较4月21日收窄7.5美元/吨至49美元/吨,韩国-中国热卷价差较4月21日收窄13美元/吨至60美元/吨。中国钢材出口价格优势回落下,出口需求支撑或进一步减弱。 因此,板材直接出口收缩压力或向冷轧传导,带动需求进一步下滑。 2. 供应调整滞后于需求萎缩

根据Mysteel调研,华东、华南、西南市场冷轧生产企业反馈终端订单存在缺口,并计划加大对市场流通资源的投放量维持足量交货,贸易商被动累库压力上升,现货流动性风险隐现。 此外,华北部分生产企业在手订单排单仅至五月中旬,因此预计五月下旬市场累库压力或进一步上升。一旦库存累积速度加快,而市场预 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

近期市场担忧的所谓美债天量到期问题不足为虑,这本质上是美国财政部“短债高频滚动续

每经编辑 杜宇 中国恒大清盘程序进入新阶段。 5月2日,中国恒大发布有关清盘的进一

5月2日,国际金价反弹,COMEX黄金期货涨0.77%,报3247.00美元/盎司,本周累跌1.58%。

本文转自【新华社】新华社图表,北京,2025年5月3日新华社发

你听说过吗?现在黄金价格一路飙升,已经突破600元/克的高位,有些地方甚至达到了650

供给方面,2025 年第一季度全球黄金总供应量同比增加 11.8 吨,同比上涨 0.99%。其中

握有万亿级农产品进口消费市场,对于农产品,中国有买也有不买的自由。政府一意孤行对

五一小长假进入第3天,在国内生猪市场,此前,4月末,猪价以冲高下跌为主,但是,进入

近日,微信官方宣布,微信未成年人模式正式上线 来源 微信珊瑚安全责编 李丹校对 姚远

老铁们今儿个是2025年5月3日,玉米行情又双叒叕搞事情!一大早东北、山东、河南的粮价