|

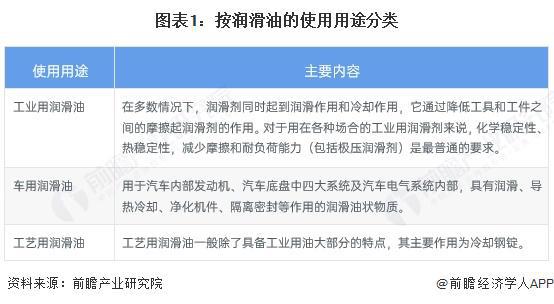

行业主要上市公司:中国石油(601857);中国石化(600028);康普顿(603798);龙蟠科技(603906);中晟高科(002778);统一股份(600506)等 本文核心数据:润滑油行业规模;润滑油竞争格局;润滑油发展前景 行业概况 1、 定义 润滑油是指涂在机器轴承、设备等运动部分表面的油状液体,主要用于减少运动部件表面间的摩擦,同时起到冷却、密封、防腐、防锈、绝缘、功率传送、清洗杂质等的作用。 润滑油是一种技术密集型产品,是复杂的碳氢化合物的混合物。润滑油作为石油产业的下游产品,具有技术含量高、产品附加值较高的特点,一个国家润滑油使用水平的高低,直接反映了这个国家经济发展程度和设备控制状况及生产效率和环保意识的差异。 润滑油按使用用途来分,可以分为工业用润滑油、车用润滑油、工艺用润滑油。

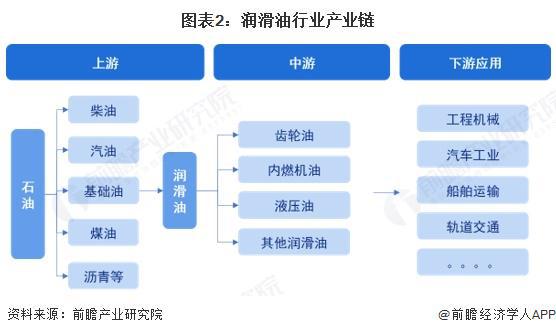

2、 产业链剖析:参与者众多,下游应用领域广 目前我国润滑油产业链上游主要为石油/原油的开采、润滑油基础油的提炼及添加剂供应;润滑油中游主要为润滑油的生产,从使用用途来分可以分为内燃机油、齿轮油、液压油、压缩机油等;润滑油的下游主要为工程机械、汽车、船舶运输、轨道交通等等。

中国润滑油上游产业包括石油开采/炼油、基础油、添加剂,代表企业包括企业有中国石油、中国石化等炼油企业,瑞丰新材、康泰股份等的润滑油添加剂制造企业,此外还有供应含氟润滑油基础油的供应商新宙邦。中游产业企业有龙蟠科技、康普顿、中国石油、中国石化等工业和车用润滑油企业。下游产业企业有汽车制造、工程机械、船舶制造行业的相关企业,如广汽集团、潍柴动力、中国船舶等。

3、 行业发展历程:从起步到转型的奋进之路 润滑油市场主要受宏观经济发展速度、交通运输、机械设备等行业发展的影响。随着中国经济多年来的高速发展,我国润滑油市场规模不断扩大,总体保持增长态势。从历史发展来看,我国润滑油市场的发展可以分为四个阶段,分别为起步阶段、开放阶段、升级阶段和转型阶段。

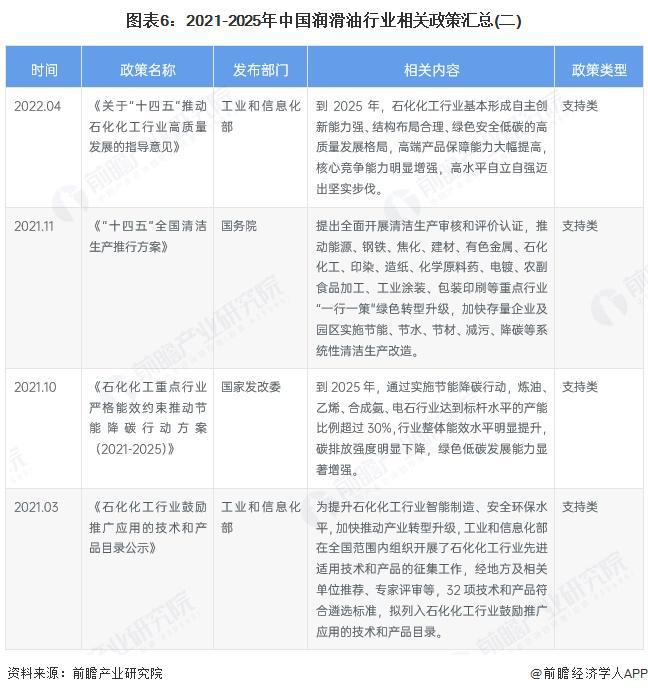

4、 行业政策方向:打造高端润滑油和绿色清洁能源 前瞻统计得出润滑油行业的管理主要体现在产业政策制定、行业发展战略规划、行业发展环境优化等宏观层面的监控管理上,主要通过润滑油绿色发展、支持企业业务开展等方面展开,汇总2021-2025年行业主要政策规划如下:

行业发展现状 1、我国润滑油市场处于成熟阶段,近年来润滑油市场规模有所下降 我国润滑油市场处于成熟阶段,润滑油下游汽车、工业等主要应用领域需求拉动效应较弱。2019-2024年,我国润滑油市场规模呈先增后减的走势。近几年受新能源车持续替代传统燃油车的影响,交通用润滑油需求下降,而工业用润滑油需求则有所回升。前瞻通过润滑油的表观需求量和进出口均价综合测算,2024年中国润滑油行业市场规模为1051亿元,同比下降0.88%。

注:中国润滑油行业市场规模=(产量-出口量)*出口均价+进口量*进口均价 2、我国润滑油产量波动增加 据中国润滑油信息网数据,润滑油中添加剂的含量约占1%-30%,即基础油含量约占70%-99%。而在基础油的需求量中,有75%用于润滑油的生产制造,前瞻初步测算,2024年中国润滑油产量约为826万吨。

3、我国润滑油价格指数波动上涨 根据中国五金机电指数发布的中国润滑油价格指数情况,2020-2025年中国润滑油价格指数呈现波动上涨趋势,由2020年初的93.98波动上涨至2023年8月的峰值137.37,随后陆续下降,截至2025年2月14日价格指数为101.76。 在成本剧增的困境中,润滑油生产企业无疑站在了涨价风口浪尖。大型企业凭借其深厚的产业根基、强大的品牌影响力和广泛的市场覆盖,在行业中占据着举足轻重的地位。虽其调价决策通常较为审慎,受市场稳定性、品牌形象等多因素制衡,但面对长期的成本高压,尤其是库存原料逐渐消耗殆尽时,涨价成为维持企业运营与利润空间的无奈之举。而中小润滑油企业,在这场成本风暴中更为脆弱。资金链相对紧张、抗风险能力较弱,部分企业可能为求生存,在市场稍有风吹草动之际便率先调整价格,试图转嫁成本压力,却也可能因此引发市场的连锁反应与竞争格局的重塑。

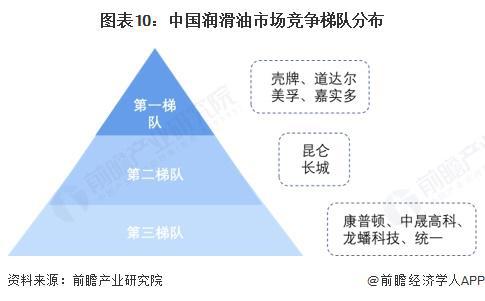

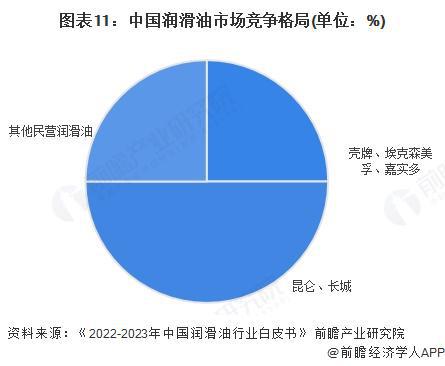

行业竞争格局 1、竞争梯队:以外资企业、央国企和上市公司三类玩家为主 从产品技术及市场认可度情况来看,中国润滑油行业企业大致分为三个梯队。第一梯队的企业是以壳牌、美孚等为代表的国外润滑油行业领先企业,这些企业拥有多年的润滑油生产及销售经历,其产品质量及市场认可度较高;第二梯队是国内上市的石油企业,中国石油和中国石化,两家公司企业是石油行业最大型的两家公司,拥有多项石油生产链的生产技术,其中公司旗下的润滑油品牌是销量最高的中国润滑油品牌,分别是昆仑润滑油和长城润滑油:第三梯队有康普顿、统一、龙蟠、高科等,这些润滑油品牌所属的企业均属于上市企业。

2、竞争格局:形成的“三足鼎立”竞争态势 根据《2022-2023年中国润滑油行业白皮书》数据显示,国内润滑油市场国产品牌和国际品牌竞争较为激烈。中国市场则形成了独特的“三足鼎立”竞争态势。其中国际代表品牌壳牌、埃克森美孚、嘉实多等倚靠多年的品牌、技术及研发优势确立领先地位,市场占有率近25%;中石油、中石化旗下的昆仑、长城润滑油占据近50%的市场地位。其余部分则由地方民营润滑油企业瓜分。由此来看,我国润滑油行业市场集中度较高。

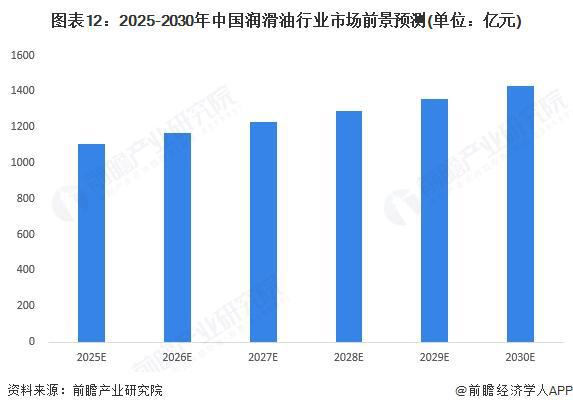

行业发展前景及趋势预测 未来,我国润滑油市场需求量增长的同时,对于润滑油性能的要求也逐渐提高,润滑油用户逐渐选择高性能的润滑油产品,延长了润滑油的换油周期,进一步提升了企业自身经济效益;第二,润滑油重要组成部分将由基础油开始转变,更好的符合节约资源和保护环境理念的需求,同时也极大地降低了企业润滑油生产的成本投入,提高了产品的性能;第三,由于国内钢铁、煤炭、电力设备等行业的持续产业结构调整,工业润滑油需求增速将有所下滑,同期汽车工业发展相对稳定,车用润滑油将保持稳定增长,车用润滑油需求占比有进一步提高的趋势。 伴随着国家工业化进程不断推进,新能源汽车与工业崛起,润滑油承担着工业行业运行的重要角色,整体来看润滑油行业整体相对成熟,各个润滑油使用场景的领域平稳增长。根据中国历史规模以及未来上下游需求走势测算,至2030年,我国润滑油行业市场规模将达到1433亿元,年均复合增长率约为5.3%。

更多本行业研究分析详见前瞻产业研究院《2025-2030年全球及中国润滑油行业发展前景与投资战略规划分析报告》 同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。 |

消费者吐槽白敬亭潮牌GOODBAI卫衣质量问题,称穿着时图案脱落。GOODBAI表示已安排工厂

1, 节后首日,大涨!沪指重返3300点,创指半日涨2%。盘面上,可控核聚变、金属新材料

阅读此文之前,请您点击一下“关注”,既方便您讨论和分享,又能给您带来不一样的参与

行情回顾: 5月6日,周一(5月5日)黄金市场呈现过山车行情,早盘震荡上行后,欧

每经记者 刘明涛每经编辑 叶峰 5月6日,A股强劲反弹,科技股全线走强,截至上午收

5月6日,港股三大指数呈现震荡上行趋势。恒生指数涨幅0.69%,报22658.98点;恒生科技

每经编辑 陈柯名 5月6日,A股三大指数早盘集体上涨,截至午间收盘,上证指数涨0.9

5月6日上午,新浪科技发现胖东来官网已关闭,并多次尝试联系客服电话未果。据报道,胖

格隆汇5月6日|据红网,今日有媒体发现,胖东来商贸集团官网显示“已关闭”状态,网页

星际基地成为了一座城市凤凰网科技讯北京时间5月6日,上周六,SpaceX的员工们正式为自