|

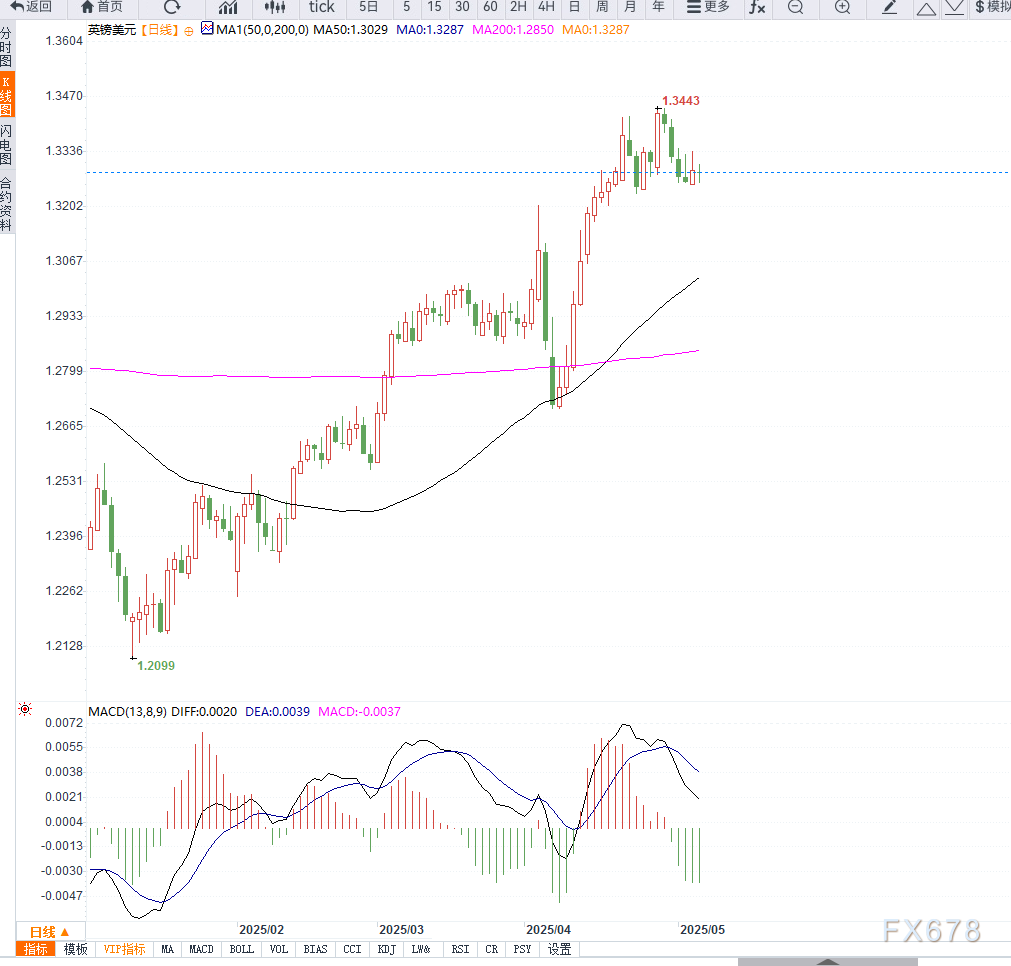

“当前英国经济放缓、就业市场松动、工资增速下降,即便没有贸易不确定性,降息也几乎是必然选择。”——德意志银行经济学家Sanja Raja  英国制造商出口订单已出现自2020年以来最严重下滑。据S&P Global采购经理人指数,4月出口锐减,表现远逊预期。英国2024年对美出口总额达571亿英镑,其中制造品损失尤为显著。 英国对美国服务贸易规模达1370亿英镑,涵盖金融、保险、咨询等领域。虽然未被关税直接波及,但美国经济放缓将拖累服务需求,进而影响英国的服务出口增长。 贸易线路一旦被扰乱,船只延误、港口重排将导致物资无法及时送达,这种“瓶颈型通胀”可能再度重演。目前已有迹象表明船只在规避美国关税港口,增加供应链错乱可能性。 反过来看,若亚洲国家将出口美国产品转向英国,可能拉低英国本土通胀。但受限于产品标准差异,美国市场的左舵汽车不适用于英国,这种替代效应仍有天花板。 此外,一切假设都建立在90天缓冲期结束后关税政策真正落地这一前提上。目前仍存在取消或重谈的可能性。 英国通胀预期年内将反弹至3.7%,雇主国民保险金税上调250亿英镑带来额外成本。企业可能将成本转嫁至消费者,刺激二轮通胀。 “利率制定者将担心企业将员工成本转嫁为终端价格。”——贝伦贝格银行经济学家Andrew Wishart 正因如此,英国央行在3月曾承诺未来“渐进且谨慎”地调整利率。欧洲央行甚至警告,过度保守将抑制投资与经济复苏。 Wishart预计利率将在4.0%触底,但市场押注最终将至3.5%。摩根士丹利经济学家Bruna Skarica则预测年底降至3.25%,2026年降至2.75%,如果形势恶化甚至接近2%。 贝利将在本周公布英国央行对全球贸易冲突的经济展望,决定未来利率路径。在充满不确定性的世界中,保持灵活性或许是央行最稳妥的策略。  此次利率决议是对全球新一轮贸易担忧情绪的首次系统回应。英国央行若能在坚持数据依赖原则下灵活应变,或可在全球动荡中赢得市场信心。鉴于当前经济增长前景偏弱,若英国服务出口也开始滑坡,利率下行空间可能远未到底。 |

每经编辑 金冥羽 据中新经纬援引香港经济日报报道,香港金管局6日再注资605.43亿港

每经编辑 何小桃 5月6日,话题#刘强东回应凑鸡蛋上大学#一度冲上热搜第一。 5月5

每经记者 孙磊每经实习编辑 余婷婷 理想汽车正在加速海外市场布局。 近日,《每日

各位好,今天是5月6日,周二。隔夜,黄金继续回踩测试旗型下轨,并且完成了上破,4小

2025年5月6日,五一假期至今,受尿素出口传闻及尿素期货价格暴涨的影响,国内尿素现货

五一假期已经过去,但是,尿素期货大幅上涨的脚步并没有结束。今天是2025年5月6日,也

来源:银河期货 作者:银河期货研报正文第一部分 背景4月份苹果西部主产区遭遇了大风

假期结束,开场首日便大涨,现在的亚盘力量足以媲美此前的欧美市场,黄金价格在昨

5月6日国内金价快报:国内各大金店金价在五一假期期间跌下千元大关,但今日重新上涨,

截至2025年5月6日14点47分,今日国际黄金价格报3366.76美元/盎司,较昨日上涨111美元