|

每经记者 温梦华 每经编辑 彭水萍 迈入存量竞争时代,啤酒市场的竞争愈发白热化。 2024年,整个啤酒市场经历了“冰火两重天”的困局:一方面,欧洲杯、巴黎奥运会等体育赛事带来了盛夏狂欢;另一方面,部分地区雨水天气、餐饮需求弱复苏等因素,却让啤酒市场遭遇市场磋磨。 截至4月30日,A股、H股的9家啤酒上市公司均发布2024年年报,A股的7家公司还发布了2025年一季度“答卷”。 《每日经济新闻·将进酒》记者梳理发现,整个啤酒行业依然分化严重,百威亚太、华润啤酒、青岛啤酒、燕京啤酒等6家企业总营收超1500亿元,净利润总计超172亿元;而惠泉啤酒、ST西发和*ST兰黄三家企业总营收不足13亿元,各有盈损。整体来看,相比2023年,6家企业的总营收和总净利润均同比下滑大约4%。

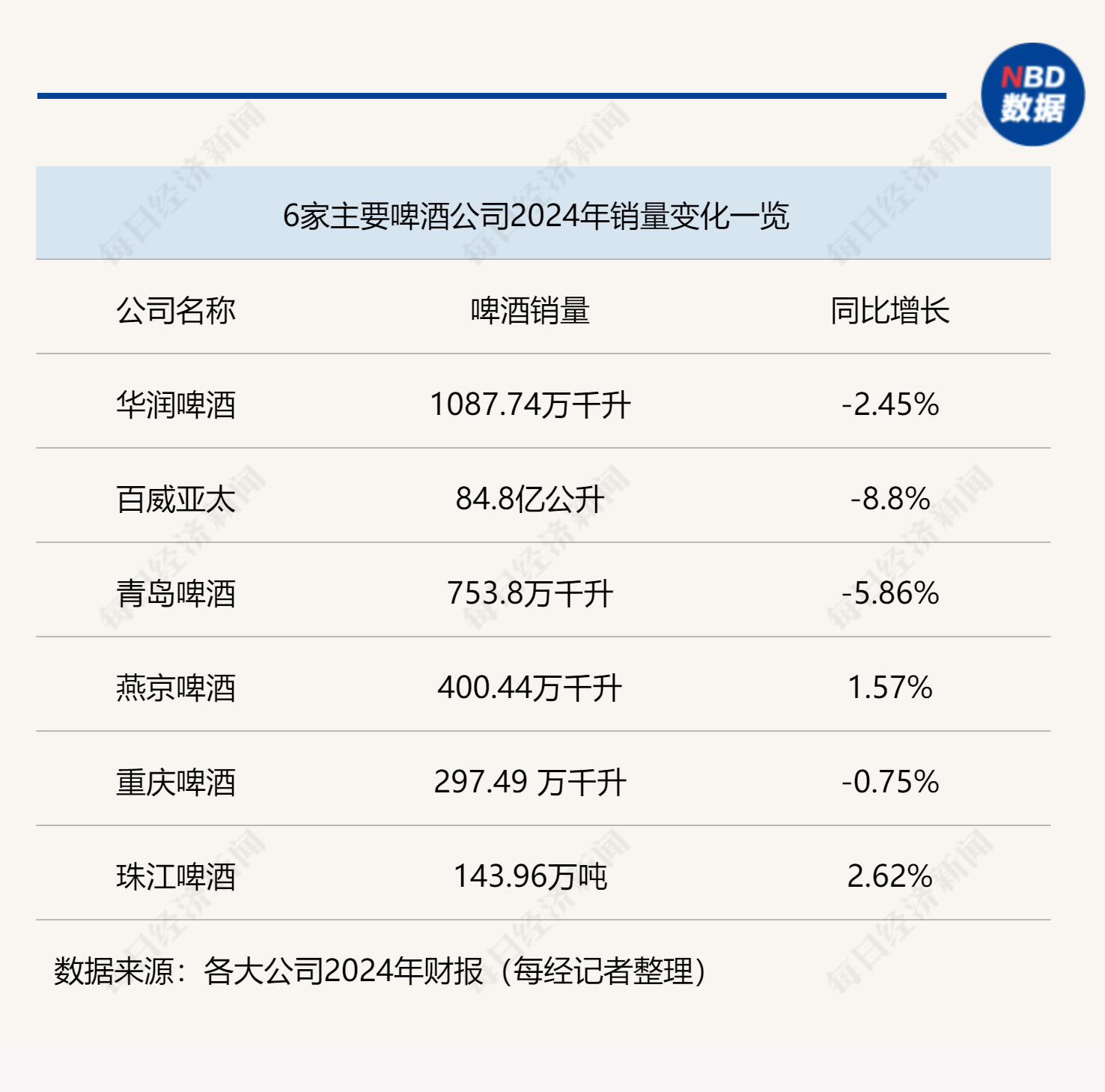

图片来源:摄图网-500465196 销量下滑,被看作是营收增长乏力的重要原因之一。 国家统计局数据显示,2024年1-12月,中国规模以上企业累计啤酒产量同比下降0.6%。而据食品饮料工业协会的数据,2024年啤酒行业营收减少5.7%,成为食品饮料行业中唯一一个收入下滑的品类。 2024年营收下滑的百威亚太、青岛啤酒、华润啤酒的销量分别同比下滑8.8%、5.86%、2.45%。而燕京啤酒、珠江啤酒的营收增长则也有赖于销量的提升。 当啤酒市场高端化贴身肉搏,啤酒厂商们如何在激烈的竞争中脱颖而出?健康化、饮料化、多元化趋势之下,谁能率先突围,寻求到新的增长点? 销量下滑拖累营收多家啤酒厂商面临“增利难增收”从数据来看,在6家主要的啤酒企业中,百威亚太、华润啤酒、重庆啤酒3家企业营收和净利润均出现下滑;青岛啤酒净利润微增,营收却下滑;燕京啤酒和珠江啤酒营收净利润双增长,但营收增速明显放缓。 《每日经济新闻·将进酒》记者注意到,“增利难增收”成为多家啤酒企业面临的共同难题。 数据显示,2024年百威亚太、华润啤酒、青岛啤酒的营收均超300亿元,归属于上市公司股东的净利润也均超40亿元。但百威亚太、华润啤酒的营收、净利润均出现同比下滑,青岛啤酒净利润虽实现同比增长,但仅增长1.81%。 相比华润啤酒、百威亚太等头部公司业绩的不尽如人意,营收体量在百亿元级的燕京啤酒、重庆啤酒,以及依赖区域性的珠江啤酒等在2024年的业绩表现则整体向好。 2024年,燕京啤酒营收、净利润均实现增长,净利润增幅更是高达63%;珠江啤酒同样实现营收、净利润双增长,净利润的增长幅度均大于营收增速,并且净利润增幅高于2023年。 不过,重庆啤酒则因被“合同纠纷”拖累,营收、净利润均同比下滑。

啤酒不好卖导致销量下滑,成为影响上市啤酒企业业绩的重要原因之一。 百威亚太、华润啤酒、青岛啤酒、重庆啤酒等4家公司的啤酒销量在2024年均出现同比下滑。 2024年,百威亚太、青岛啤酒、华润啤酒的啤酒销量分别同比下滑8.8%、5.86%、2.45%,而燕京啤酒、珠江啤酒2024年的销量则同比实现微增长。 百威亚太在年报中表示,第四季度集团在中国的业务受到主动的去库存管理、啤酒行业表现放缓及即饮渠道表现持续疲弱的影响。在中国市场,公司第四季度销量同比减少18.9%,收入同比下降20.1%。

“淡季不淡”,4家主要酒企Q1双增长中高端产品仍是其业绩主要驱动力截至4月30日,A股7家啤酒企业均发布了2025年一季报(百威亚太和华润啤酒尚未披露)。其中,主要的4家啤酒公司营收、净利润均实现同比增长,呈现“淡季不淡”的态势。 整体来看,今年一季度营收超百亿元的为青岛啤酒,而营收增速最高的为珠江啤酒,同比增长10.69%;净利润增速最高的则为燕京啤酒,同比增长超60%。 具体来看,青岛啤酒今年一季度实现营收约104.46亿元,同比增长2.91%;归属于上市公司股东的净利润约17.1亿元,同比增长7.08%。 燕京啤酒一季度实现营收约38.27亿元,同比增长6.69%;归属于上市公司股东的净利润约为1.65亿元,同比增长61.1%。有研报分析称,燕京啤酒大单品U8延续强劲表现,2025Q1实现量价齐升。随着整体产品结构持续提升,Q1吨价提升明显主要系U8大单品放量带动。 不过,虽然今年一季度珠江啤酒的营业收入不及燕京啤酒的三分之一,但从净利润来看,燕京啤酒却只比珠江啤酒多了800万元。这或许得益于销量的两位数增长:一季度珠江啤酒实现销量29.46万吨,同比增长11.66%。 相关研报指出,珠江啤酒一季度销量的增长主要系公司在广东省内流通渠道基本盘稳健,叠加97纯生产品在餐饮渠道延续强势表现所致;吨价方面,2025Q1公司吨价同比-0.9%至4164元/吨水平,预计与收入端非啤酒项扰动有关。 《每日经济新闻·将进酒》记者注意到,人人都在卷高端化的啤酒市场,各啤酒厂商或增长或下降的业绩背后,都与其高端化产品的布局息息相关。 例如,2020年~2024年燕京啤酒中高档产品的收入占比不断提升,从2020年的59.81%增长至2024年的67.01%,为公司贡献了近七成营收。同时,中高档产品的毛利率也从2022年的43.93%上涨至2024年的48.09%。尤其是燕京U8,更是成为“大功臣”,2022年~2024年销量均保持了30%以上的增速。 青岛啤酒方面,一季度公司主品牌、中高档以上产品的销量均实现同比增长,其中主品牌销量同比增长4.1%至137.5万千升,中高档以上产品销量同比增长5.3%至101.1万千升。 此前,业内多家研报分析认为,2019年~2023年间啤酒行业销量结构已从“大底尖顶”升级为“金字塔形”。当下,随着高端化迈入第二阶段,核心仍是8元以上产品,也正在持续扩容,且8元-10元取代6元价格带是高端化确定性较高的逻辑。例如高,青岛经典200万吨大单品直接提价成功与U8的持续放量,均说明该价格带生命力旺盛。

抢滩新赛道饮料化或成啤酒“增长新曲线”?迈入存量竞争时代,啤酒市场高端化贴身肉搏,面对愈发激烈的市场竞争,啤酒厂商们也纷纷寻求新的增长点,试图抓住更多消费者的钱包。 《每日经济新闻·将进酒》记者注意到,在精酿啤酒、信阳毛尖等爆火后,新中式、饮料化等也正在席卷啤酒界,成为吸引年轻人的新晋流量密码。不仅价格、包装、口味、故事背景等正成为啤酒厂家比拼的重点,口感独特、品质优良的啤酒逐渐成为市场主流,低糖、低卡路里的啤酒也更加受到消费者的青睐。 产业趋势之下,燕京啤酒早早瞄准了饮料化。今年3月,燕京啤酒在糖酒会期间推出全新饮料产品“倍斯特汽水”,并启动了全国招商计划,这也被视为燕京啤酒进军饮料赛道的重要落子。燕京啤酒在其官方微信号上表示,倍斯特汽水不是简单的品类衍生,更是品牌扩张、发展增长点的重要战略部署。 不过,记者注意到,目前在电商平台燕京啤酒的官方旗舰中,并未有相关产品。事实上,这并非燕京啤酒首次涉足饮料领域,九龙斋酸梅汤便是旗下的一员。早在2021年年报中,酸梅汤就出现在燕京啤酒的主要产品中。 财报显示,2020年~2024年,燕京啤酒的茶饮料板块营收分别为0.56亿元、0.57亿元、0.6亿元、0.71亿元、1.06亿元,同比增长分别为-25.46%、1.99%、4.25%、19.26%、48.435%,占总营收的比重分别为0.52%、0.48%、0.45%、0.5%、0.72%,其营收整体呈现稳步增长的趋势。 此前,有业内人士向记者分析称,未来会有更多品牌尝试将不同种类的啤酒与饮料或茶饮相结合。啤酒茶饮化、饮料化的趋势在不同人群中持续破圈,这些品类的市场规模在快速增长。随着这一品类能在更多人群中形成一定热度,头部品牌也会逐步评估该细分市场潜力并进入赛道,从而进一步扩大这个市场规模。

图片来源:摄图网-501145110 青岛啤酒集团与青岛饮料集团的战略性重组整合,也让青岛啤酒集团和青岛啤酒在饮料化上更具想象力。目前,青岛饮料集团已整体划转给青岛啤酒的控股股东青岛啤酒集团有限公司,未来在集团层面会进行深度的整合。 记者注意到,青岛饮料集团产品品类丰富,覆盖矿泉水、饮料、葡萄酒等多个领域,旗下的崂山矿泉水、青岛葡萄酒均为百年 “中华老字号” 品牌,崂矿、华东两大核心品牌总价值达440亿元。这将为青岛啤酒在饮料化进程中提供了得天独厚的产品矩阵和用户基础。若能实现1+1>2的品牌协同效应,青岛啤酒市场覆盖率和渗透率有望进一步打开。 封面图片来源:每经记者 孔泽思 摄 |

1 小时前

2 小时前

2 小时前

2 小时前

美联储将于周三做出备受瞩目的政策决定,当下它有充分理由维持现状,不采取任何行

五一假期刚过,国内金店就上演了惊人一幕!某连锁珠宝品牌柜台前挤满顾客,销售员一边

FX168财经报社(北美)讯 周二(5月6日)受中国节后买盘及对美国可能对医药进口加征关税

周二,国际油价涨幅超过3%,主要受欧洲和中国需求上升信号、中东紧张局势升级以及

尽管美元出现买盘回升,但黄金仍展现出坚挺走势,金价周一上涨近3%,现货黄金周一

5 月 3 日,巴菲特在伯克希尔股东大会上罕见警告:“不会投资大幅贬值的货币。” 这句

明天1925年五月七日,大部分地区生猪价格坐住不动,个别地区上涨,明天白条猪出厂价9.

进入5月份之后,国内的猪价整体表现还是不错的,1日,2日的猪价迎来了一片涨声,然后

激动的心,颤抖的手,这是难以形容的激动。看着黄金价格今天开盘直线上升,黄金价格已

2025年5月6日,国内畜禽市场呈现“猪弱禽稳、牛羊分化”的格局,区域价差与品种差异主