|

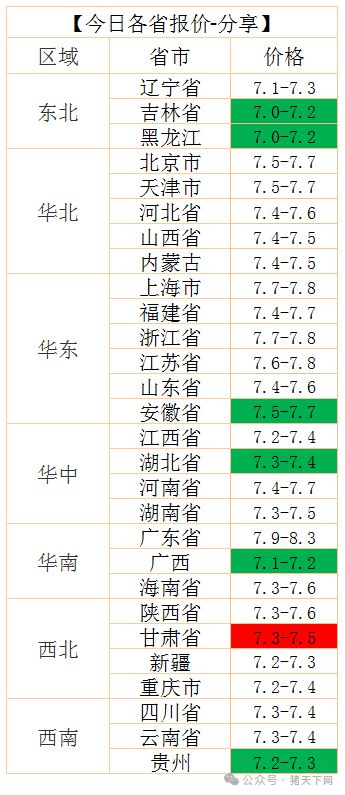

供应端压力集中释放 能繁母猪存栏量自2024年下半年持续回升,2025年二季度生猪出栏量预计同比增加15%-20%,叠加标肥价差收窄(当前0.6元/斤)导致大猪压栏比例攀升,5月可能迎来130kg以上大猪的集中出栏潮头部猪企(如温氏、正邦)5月计划出栏量环比激增31%,部分企业通过“缩量拉涨”策略暂时稳价,但供应堰塞湖风险后延至5月中下旬 二次育肥投机埋雷

屠宰端承压与冻品库存高企 当前冻品库容率达22%,鲜销率跌至68%历史低位,屠宰企业开工率维持28%-30%低位,需求疲软难以消化新增供应。 二、端午行情能否救市?短期提振但难改颓势 消费提振有限 端午假期餐饮需求或短暂回升,但居民猪肉消费替代趋势明显(转向禽肉、水产),叠加夏季高温抑制肉类消费,终端需求增量预计不足10%。 2024年端午节后猪价因消费不及预期快速回落,历史规律显示节日效应易被提前透支 情绪面博弈与政策干预 殖端“压栏等价”情绪浓厚,但集团猪企可能率先放量抢跑,触发市场恐慌性抛售国储收储政策仅释放信心信号,实际投放量对供需格局影响微弱 5月价格中枢下移 全国外三元标猪均价预计震荡于13.5-14.5元/公斤,北方主产区可能跌破14元/公斤,南方市场受二次育肥支撑但涨幅受限。 关键风险点 集中出栏踩踏:大猪存栏占比达22%,若5月中下旬集中抛售,标猪价格或单日跌幅超0.5元/公斤饲料成本反弹:豆粕价格已跌至3143元/吨,但玉米库存紧张可能推高养殖成本 结论:5月猪价面临“大肥冲击+需求疲软”双重压力,端午行情仅能延缓而非逆转下跌趋势。建议养殖户优先出栏110-130kg标猪,避免盲目跟风二次育肥或压栏等价。市场已进入“明涨实危”阶段,理性决策与风险控制至关重要。

|

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

今天是5月7日。昨日,全国小麦价格整体走势,涨跌互现。调整区域涉及山东等多个主省区

现货方面,全国主产区鸡蛋均价为3.13元/斤,跌0.07元/斤。今日绝大部分地区下跌,两湖

FX168财经报社(北美)讯 周三(5月7日),受美元走强与中美贸易紧张局势缓和双重打压,

5月8日,今天玉米市场又热闹了!东北、华北、山东多地价格蹭蹭涨,内蒙古通辽梅花一天

周三国际油价下跌,因美联储指出经济不确定性加剧,同时投资者关注本周末将举行的

山东玉米价格再破新高,企业集体上涨前两天的“小小下跌”,一部分是当地粮源,很多都

5月6日,国际原油期货价格上涨,主要因美国产量下降叠加中东局势紧张,引发市场供应担

周三(5月7日)亚市早盘,现货黄金价格暴跌近2%。美国彭博社称,尽管印度和巴基斯

小麦价格在4月底到5月初持续冲高后,随着节假日的结束,各个面企备货结束,随后小麦价

“你听说了吗?金价又跌了,我买早了!”“哎,我也是,前几天刚买了点首饰,今天一看