|

4月NYMEX亨利港天然气(NG)期货结算价格呈下降趋势,截至4月30日,NYMEX亨利港天然气(NG)期货结算价格为3.326美元/百万英热,环比上周期(3.31)下调0.793美元/百万英热,跌幅为19.25%。 荷兰天然气(TTF)期货价格呈下降趋势,月末价格为10.702美元/百万英热,环比上周期(3.31)下调2.169美元/百万英热,跌幅为16.85%。 中国而言,全国LNG接货均价为4381元/吨,较上月上涨1.32%,同比上涨8.66%。 展望5月,三地市场影响因素较为统一,其中主要要留意美国关税问题,目前来看,美国对多国加征关税,但政策出台后变动较大,未来可关注其政策变动。 1.全球热点回顾 1.1 美国市场 利好: 1、 美国科珀斯克里斯蒂维修延长至4月2日之后恢复,供应收窄。 利空: 1、 美国大幅加征对等关税,对其自身LNG出口产生压力。 1.2 欧洲市场 利好: 1、 欧洲地区正式进入天然气补库周期,区域内进口需求持续强劲。 2、 欧盟委员会计划在2025年6月份立法禁止俄罗斯天然气进口,在2027年底前实施禁止进口俄罗斯LNG的进口,市场供应有收窄预期,带动欧洲气价走高。 利空: 1、 中国对美国的关税政策导致大西洋天然气价格暴跌。关税政策实施后,大西洋地区竞争力增强,采购压力减弱。 2、 欧盟投票降低83%的天然气储存目标,以缓解注入季的市场压力。 1.2 中国市场 利好: 1、 供应减少,支撑市场价格呈现反弹迹象。澳大利亚和文莱的计划外减产,导致亚洲心态面产生小幅波动,总体来看市场货物仍然处于饱和状态,减产影响有限。 2、 中美关税摩擦持续升级,美国对中国进口商品征收的关税提高到245%,尽管需求面暂未有提振,但心态面引发的震荡支撑价格出现上行。 利空: 1、 由于市场供应充足,中国现货采购需求疲软,价格难以上行 2、 新奥与振华分别签署了中长期购销协议,进一步强化中国LNG进口的多元布局

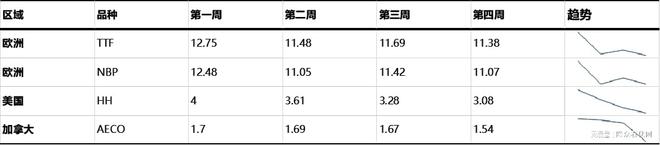

2. 4月市场分析 2.1国际天然气基本面分析 价格 4月NYMEX亨利港天然气(NG)期货结算价格呈下降趋势,截至4月30日,NYMEX亨利港天然气(NG)期货结算价格为3.326美元/百万英热,环比上周期(3.31)下调0.793美元/百万英热,跌幅为19.25%。 中美关税摩擦持续升级,贸易紧张局势为市场资源流动性带来沉重打击,进口参与者对该事件担忧持加剧,对能源行情多持利空态度,心态面的悲观带动国际现货价格不断下行。 荷兰天然气(TTF)期货价格呈下降趋势,月末价格为10.702美元/百万英热,环比上周期(3.31)下调2.169美元/百万英热,跌幅为16.85%。 4月份,美国对欧洲地区的LNG装载船只保持充足供应,市场供应充沛,同时欧洲会议表示可能要将天然气存储目标从90%降低到83%,市场心态面较为宽松,大西洋气价整体呈现下行趋势。当前亚欧套利窗口关闭,预计中国转售资源将会重新回流回国内。 图表2 国际天然气市场价格

数据来源:ICE、CME 供需 4月全球LNG市场供应有所增加,LNG共计出口3459.1万吨,环比3月减少4.27%;LNG共计进口3390.9万吨,环比3月LNG进口减少0.13%。 自4月初美国总统宣布开始征收“对等关税”后,美国上游资源方为保证出货,防止国际下游接货成本过高,国际LNG现货价格大幅下降,用上游利润减少抹平关税影响。 从国际贸易来看,全球LNG整体进出口受到美国“对等关税”影响较小,美国LNG主要出口目的地并未发生改变,市场贸易较为稳定。

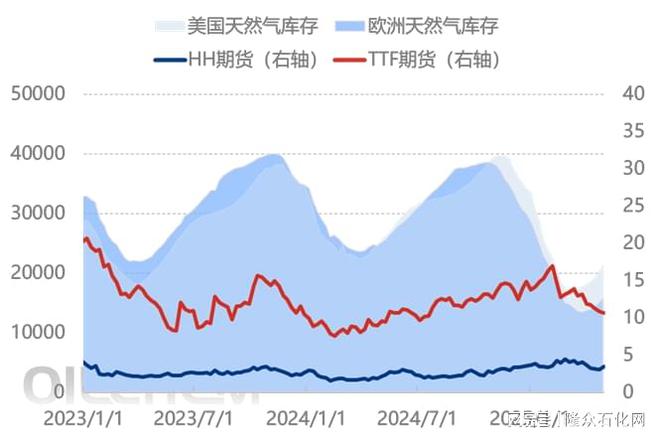

库存 截至5月2日当周,根据美国能源署报告显示,美国天然气库存量为21450亿立方英尺,环比上涨1040亿立方英尺,涨幅5.1%;库存量比去年同期低4120亿立方英尺,跌幅16.1%。较5年历史均值高300亿立方英尺,涨幅1.4%。 截至5月2日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为15926亿立方英尺,较上一周上涨716亿立方英尺,涨幅4.71%;库存量较去年同期下跌9216亿立方英尺,跌幅36.66%。 图表4国际天然气库存和价格趋势图

数据来源:EIA、AGSI、ICE、CME 2.2 中国市场基本面分析 价格 4月,国内主产地LNG平均价格为4381元/吨,较上月上涨1.32%,同比上涨8.66%;全国LNG接货均价为4725元/吨,环比下滑0.02%,同比上涨9.78%。4月国内主产地LNG价格稍有走高。4月份西北原料气价格继续走高,液厂生产成本增加,液厂考虑自身出货利润,撑市探涨心态明显,4月份主产地均价较3月份有所上涨。4月全国LNG接货价格震荡走跌为主。上游在成本支撑下撑市推涨意愿强烈,但终端需求表现不佳,采购多以低价为主,价格推涨后市场出货氛围转淡,上游库存增加,为增加销量承压走跌,4月份全国LNG接货均价较3月份稍有下滑。

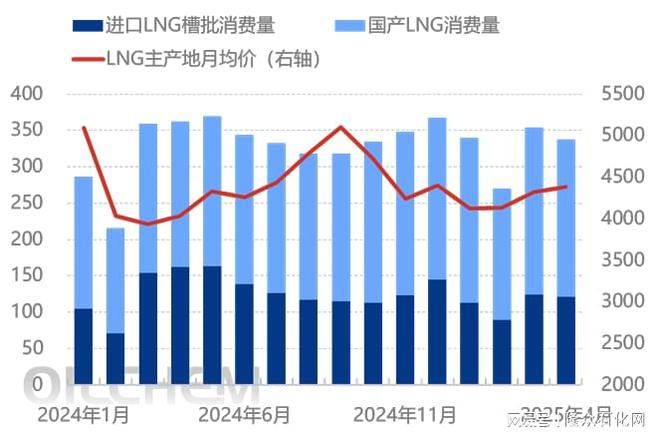

供需 2025年4月国内LNG消费量为337.31万吨,环比下滑4.73%,同比下滑6.93%。本月下游LNG终端需求量呈现缩减态势。本月城燃需求表现较为平稳,工业以及加气站用量均有小幅下滑。 4月国产LNG出货量为216.23万吨,环比下滑5.84%。4月份国内普货车车辆周转率下滑,加气站销量较3月份所有下滑,上游液厂受成本增长支撑出货价格有所上涨,终端对高价存在一定抵触心态,液厂出货量下滑明显。 4月接收站LNG槽批出货量为121.08万吨,环比下滑2.69%。4月接收站LNG液态槽批外放量较3月份稍有下滑,4月份LNG价格受国际现货价格持续高企支撑处于相对高位,部分终端选择价格相对较低的管道气、生物颗粒等相关替代产品,本月LNG接收站液态出货下滑。 2025年4月30日,LNG工厂库存量50.94万吨,较上月末减少1.09%,本月平均库存在51.17万吨,较上月减少5.59%。4月整体普货运输不佳,下游车用市场减少,上游产量减少,库存逐步下降。 图表6国内LNG消费量与价格走势图

数据来源:隆众资讯 利润 2025年4月,内蒙LNG工厂平均理论生产利润为60元/吨,环比增加89元/吨。本月,内蒙中石油气源成本为2.43元/立方米,较上月均价高价降低0.04元/立方米。隆众采样9家工厂平均生产成本为4322元/吨,环比降低0.53%。4月工厂生产成本降低,利润水平止跌回升。 图表7内蒙LNG工厂利润及平均价格走势对比图

数据来源:隆众资讯 3. 参考案例 3.1 天然气期货理论对冲分析 若采购商与3月31日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在4月30日交付时将亏损2775500美元。 若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格波动导致出现风险。NG期货一手净值为7930美元,MNG期货一手净值为793美元。 备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。 MNG因交易单位小,头寸保证金低,更适用于体量较小的采购商或投资者。

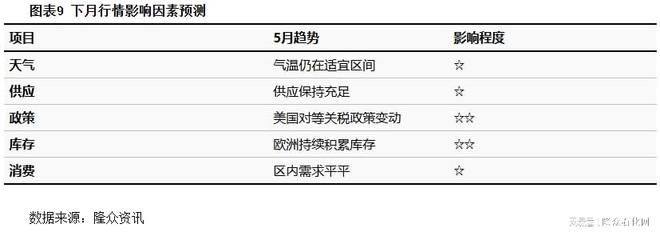

3.2 中国市场心态调研 支撑因素:5月LNG原料气价格小幅上涨,成本走高后工厂推涨意愿较强。 看跌因素:LNG产量预期增加,普货运输需求不加,价格或难以维持高价。 4. 5月市场展望 价格 5月国内天然气充裕,管道气下游需求平平,贸易交易日渐活跃。LNG工厂复工复产增多,预计LNG产量增加;目前货运物流需求不佳,LNG车用需求平平,增幅有限。产量增幅大于需求增幅,预计LNG价格稳中小幅下跌,主产地均价预计在4300元/吨。 亨利港天然气期货价格(NG)将呈震荡上行趋势,欧洲LNG进口补库需求增加,虽本年冬季存储目标下降,但仍旧需持续采购LNG进口,但美国关税政策最终尚不明朗,预计亨利港天然气期货价格(NG)将呈震荡上行趋势。

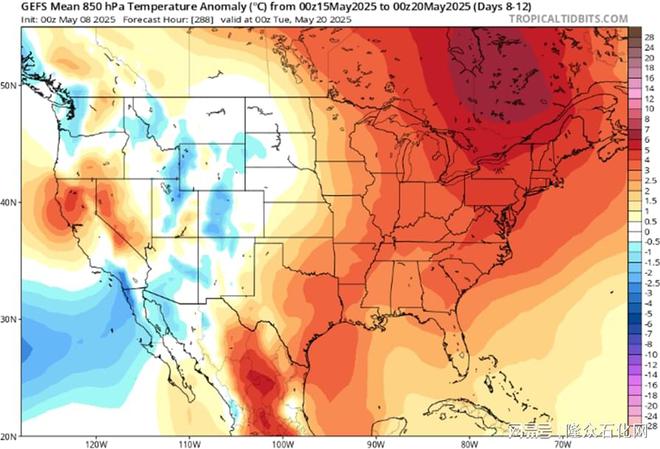

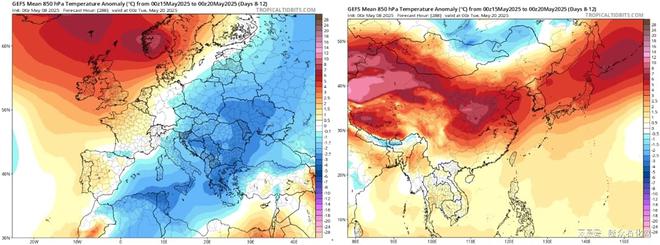

气温 根据GEFS模型预测,未来美国8-12日气温将整体呈小幅上涨趋势,其中美国东部气温上升明显,西部地区气温将有所下降。 图表10 各地未来8-12日气温预测

当前来看,5月欧亚气温波动较大,欧洲东部或将迎来大范围降温,但降温幅度较小;东北亚地区气温增高,LNG发电需求或将有所增加,提振LNG贸易。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

下周经济日历包含多项重要数据发布 周一将公布日本3月经常账户余额 周二关注日本央行5

凌晨一点,外卖平台还在跳通知;上午十点,会议刚开场,一把坚果一杯养生水已经摆在工

每经记者|刘志远每经编辑|张海妮 未按照环评要求采取环保措施,唐人神(002567.

每经记者|李蕾每经编辑|肖芮冬 《每日经济新闻》获悉,5月9日晚间,华泰柏瑞基金

5 月 8 日,国际油价宛如脱缰野马,撒了欢地大幅走高,整个能源市场都被这 “疯狂的油

点击蓝字,关注我们石油期货拉响警报:短期收紧,后期宽松【oilprice网5月8日报道】上

郑氏点银:黄金这轮还在延续修正呢,还是已经短期见底? 回顾昨日行情走势: 本周前三

五一节后,市场消息面不断,昨天凌晨公布的决议显示。美联储将政策利率目标区间维持在

要说今年的过山车一定是豆粕。一会儿从2800冲到3800,一会儿又跌到3100,这大涨大跌也

【大河财立方消息】5月9日,上海期货交易所发布通知称,近期国际形势复杂多变,黄金品